近年來(lái),在三醫(yī)聯(lián)動(dòng)系列政策驅(qū)動(dòng)下,我國(guó)藥品終端的消耗結(jié)構(gòu)逐步優(yōu)化。在6月28日的2023米思會(huì)上,標(biāo)點(diǎn)股份總裁兼米內(nèi)網(wǎng)總經(jīng)理/首席研究員張步泳從2022年醫(yī)療機(jī)構(gòu)及零售終端的需求變化,對(duì)工業(yè)百?gòu)?qiáng)企業(yè)的競(jìng)爭(zhēng)態(tài)勢(shì)進(jìn)行分析,并就未來(lái)我國(guó)的藥品市場(chǎng)格局進(jìn)行了預(yù)測(cè)。

張步泳指出,近年來(lái)院外藥品終端需求變化大,在常見(jiàn)病多發(fā)病和健康優(yōu)化生活品類基礎(chǔ)上,DTP藥房、雙通道、醫(yī)保個(gè)賬改革等形式為零售帶來(lái)腫瘤特藥等增量品類,而慢病品類重要性突顯,專業(yè)化能力成為院外藥店最重要的需求。未來(lái),工業(yè)的研發(fā)投入越來(lái)越多,強(qiáng)度越來(lái)越大,工業(yè)企業(yè)的頭部效應(yīng)和馬太效應(yīng)顯著。

騰籠換鳥(niǎo)、扶持創(chuàng)新,助推產(chǎn)業(yè)創(chuàng)新升級(jí)

2022年醫(yī)療終端的門(mén)診和住院需求基數(shù)都很龐大,且近年來(lái)持續(xù)增長(zhǎng),藥品終端市場(chǎng)回暖。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年我國(guó)三大終端六大市場(chǎng)藥品銷(xiāo)售額實(shí)現(xiàn)17936億元,同比增長(zhǎng)1.1%。公立醫(yī)院終端市場(chǎng)份額最大,占比為61.8%,同比去年下滑1.7%;受網(wǎng)上藥店銷(xiāo)售的拉動(dòng),零售藥店終端占比提升,由2015年的22.5%提升至2022年的29%。公立基層醫(yī)療終端市場(chǎng)份額占比為9.2%。如果加上未統(tǒng)計(jì)的民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室的市場(chǎng),則目前中國(guó)藥品終端總銷(xiāo)售額超過(guò)20000億元。

三醫(yī)聯(lián)動(dòng)同時(shí)發(fā)力,政策希望騰籠換鳥(niǎo),希望藥企有效供給。從近幾年TOP20最暢銷(xiāo)品牌變化來(lái)看,我國(guó)藥品終端消耗結(jié)構(gòu)逐步優(yōu)化。其中,受?chē)?guó)家集采、重點(diǎn)監(jiān)控目錄等政策影響,已過(guò)專利期原研藥、重點(diǎn)監(jiān)控藥品等逐步退出TOP20品牌;在醫(yī)保談判等政策拉動(dòng)下,療效顯著且臨床急需的創(chuàng)新藥、高品質(zhì)藥品躋身暢銷(xiāo)TOP20,如羅氏的曲妥珠單抗、齊魯制藥的貝伐珠單抗、阿斯利康的達(dá)格列凈片等。

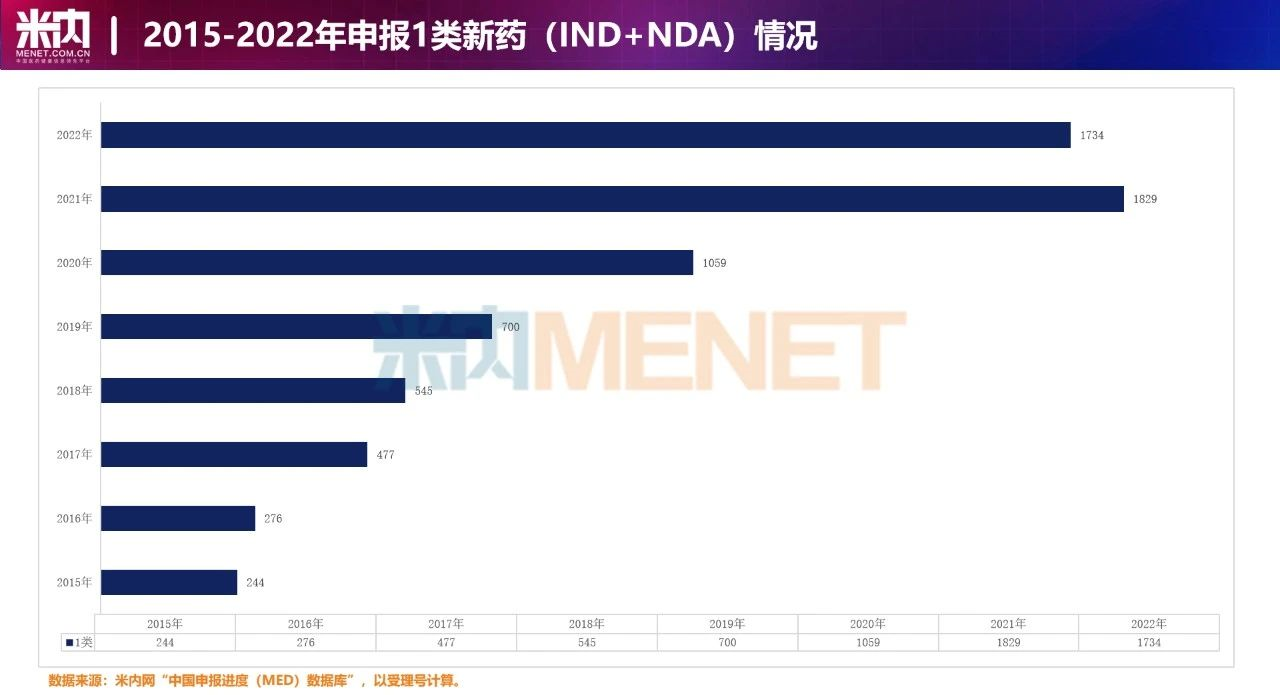

在此背景下,自2015年始,一批傳統(tǒng)藥企在政策倒逼之下大幅提高研發(fā)投入,向創(chuàng)新藥轉(zhuǎn)型升級(jí),國(guó)內(nèi)臨床試驗(yàn)登記數(shù)量及1類新藥(IND+NDA)申報(bào)數(shù)量基本呈逐年遞增態(tài)勢(shì)。受CDE抗腫瘤藥臨床試驗(yàn)新政沖擊,2022年1類新藥(IND+NDA)申報(bào)數(shù)量同比減少5.19%,行業(yè)回歸理性,醫(yī)藥創(chuàng)新也在“去偽存真”。盡管創(chuàng)新藥研發(fā)并非坦途,但從近五年藥企申報(bào)(IND+NDA)的產(chǎn)品品質(zhì)來(lái)看,基本符合預(yù)期的轉(zhuǎn)型升級(jí)有效供給需求。

國(guó)內(nèi)在研創(chuàng)新藥集中在以蛋白激酶抑制劑為代表的小分子靶向藥及以抗體為代表的大分子藥物。米內(nèi)網(wǎng)數(shù)據(jù)顯示,過(guò)去五年,中國(guó)公立醫(yī)療機(jī)構(gòu)終端蛋白激酶抑制劑、抗體類藥物銷(xiāo)售額分別從2018年126億元、118億元增長(zhǎng)至2022年的294億元、384億元。2022年,蛋白激酶抑制劑和抗體類藥物在中國(guó)公立醫(yī)療終端抗腫瘤化學(xué)藥合計(jì)的市場(chǎng)份額占比超過(guò)60%,對(duì)比2018年翻了一番。

從全球已上市的100多個(gè)小分子靶向新藥來(lái)看,中國(guó)率先上市的新藥大概占了21個(gè)。在抗體類藥物領(lǐng)域,截至目前,已經(jīng)有57個(gè)國(guó)產(chǎn)抗體類藥物上市,加上已批準(zhǔn)的60個(gè)進(jìn)口抗體類藥物,國(guó)內(nèi)共批準(zhǔn)117個(gè)抗體藥物,已超四百億市場(chǎng)規(guī)模。另外,我國(guó)新藥臨床試驗(yàn)數(shù)量增長(zhǎng)顯著。臨床試驗(yàn)登記數(shù)量TOP20企業(yè)中,恒瑞醫(yī)藥共有740個(gè)各類型臨床項(xiàng)目,領(lǐng)先于國(guó)內(nèi)其他公司,恒瑞作為國(guó)內(nèi)醫(yī)藥研發(fā)一哥可謂是名副其實(shí)。正大系以498個(gè)臨床項(xiàng)目位列第二,石藥控股(316)、復(fù)星醫(yī)藥(304)緊隨其后。

商品重構(gòu)、驅(qū)動(dòng)增量,專業(yè)化能力成強(qiáng)需求

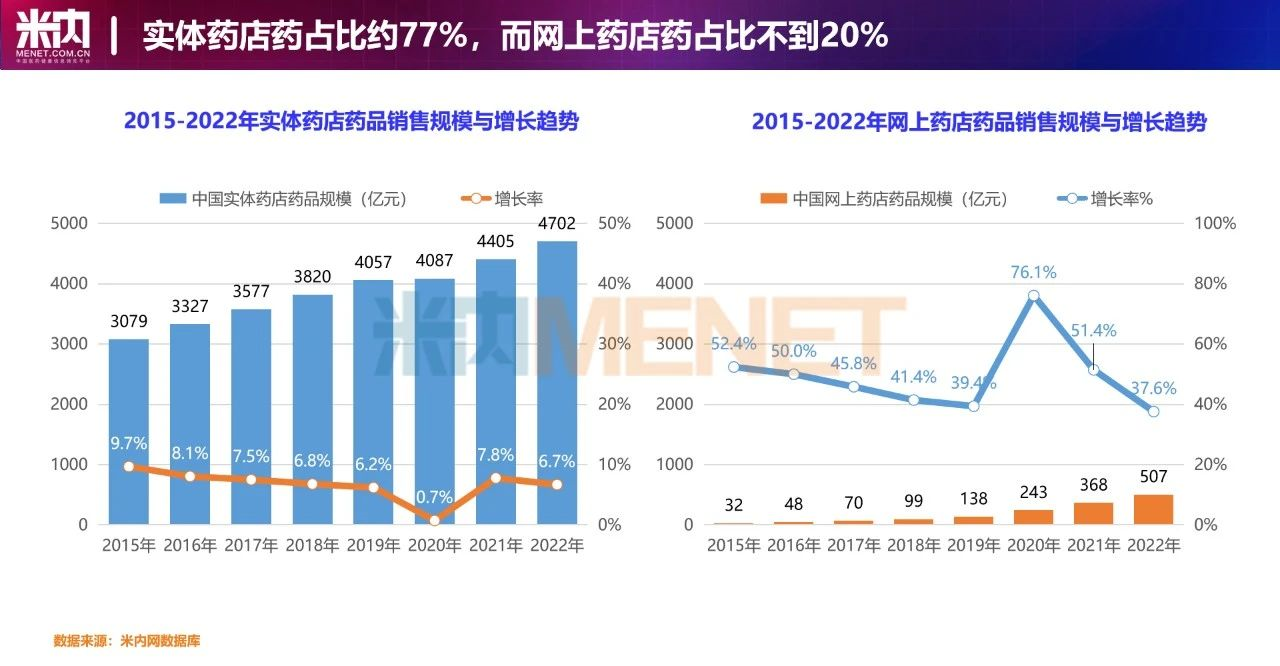

而在院外市場(chǎng),在去年12月份疫情催化下2022年實(shí)體藥店的店均收入有所反彈,實(shí)體藥店(含藥品+非藥品)銷(xiāo)售規(guī)模增長(zhǎng)率達(dá)到7%,遠(yuǎn)超疫情三年的增速;網(wǎng)上藥店的銷(xiāo)售規(guī)模呈增長(zhǎng)趨勢(shì),但增速已從2020年的59%下降至16.7%。盡管2022年底經(jīng)歷短暫的搶藥潮,線下實(shí)體藥店客流回升,但隨著多年來(lái)線上電商沖擊,線下實(shí)體藥店的客流總體上從2014年的110億次下降至2022年的86億次左右。

受客流下滑、集采擴(kuò)面、處方外流及個(gè)賬改革等醫(yī)保政策影響,實(shí)體藥店愈為重視處方藥經(jīng)營(yíng),藥占比逐步提升至77%,而網(wǎng)上藥店的藥占比不到20%。目前院外渠道的品類結(jié)構(gòu)正在調(diào)整,在常見(jiàn)病多發(fā)病和健康優(yōu)化生活品類基礎(chǔ)上,DTP藥房、雙通道等形式為零售帶來(lái)腫瘤特藥等增量品類。

隨著新獲批的蛋白激酶抑制劑、抗體類腫瘤藥增多,通過(guò)院外渠道拉動(dòng)了實(shí)體藥店的藥品規(guī)模增長(zhǎng)。米內(nèi)網(wǎng)數(shù)據(jù)顯示,過(guò)去五年,中國(guó)城市實(shí)體藥店終端的蛋白激酶抑制劑、抗體類藥物銷(xiāo)售額分別從2018年39億元、18億元增長(zhǎng)至2022年的102億元、111億元。其中,默沙東的帕博利珠單抗、阿斯利康的度伐利尤單抗、蘇州盛迪亞的卡瑞利珠單抗等藥物在抗體類藥物TOP20中銷(xiāo)量領(lǐng)先;江蘇豪森的甲磺酸阿美替尼片、阿斯利康的甲磺酸奧希替尼片、正大天晴的鹽酸安羅替尼膠囊等在蛋白激酶抑制劑銷(xiāo)量TOP20中位居前列。

面對(duì)人口老齡化、慢病年輕化的加速,院外渠道的慢病品類重要性突顯,專業(yè)化能力成為藥店最重要的需求。實(shí)體藥店藥品中的慢病品類占比達(dá)到1/3,而小病(常見(jiàn)病多發(fā)病用藥)和健康優(yōu)化生活(阿膠養(yǎng)顏類、ED類、維礦類)品類也占到1/3。

強(qiáng)者恒強(qiáng),百?gòu)?qiáng)企業(yè)集中度高、成長(zhǎng)性好

作為醫(yī)藥行業(yè)的先行者與領(lǐng)跑者,工業(yè)百?gòu)?qiáng)企業(yè)具有集中度高、成長(zhǎng)性好、研發(fā)強(qiáng)度大等特點(diǎn),滿足藥品終端市場(chǎng)提出的新需求。

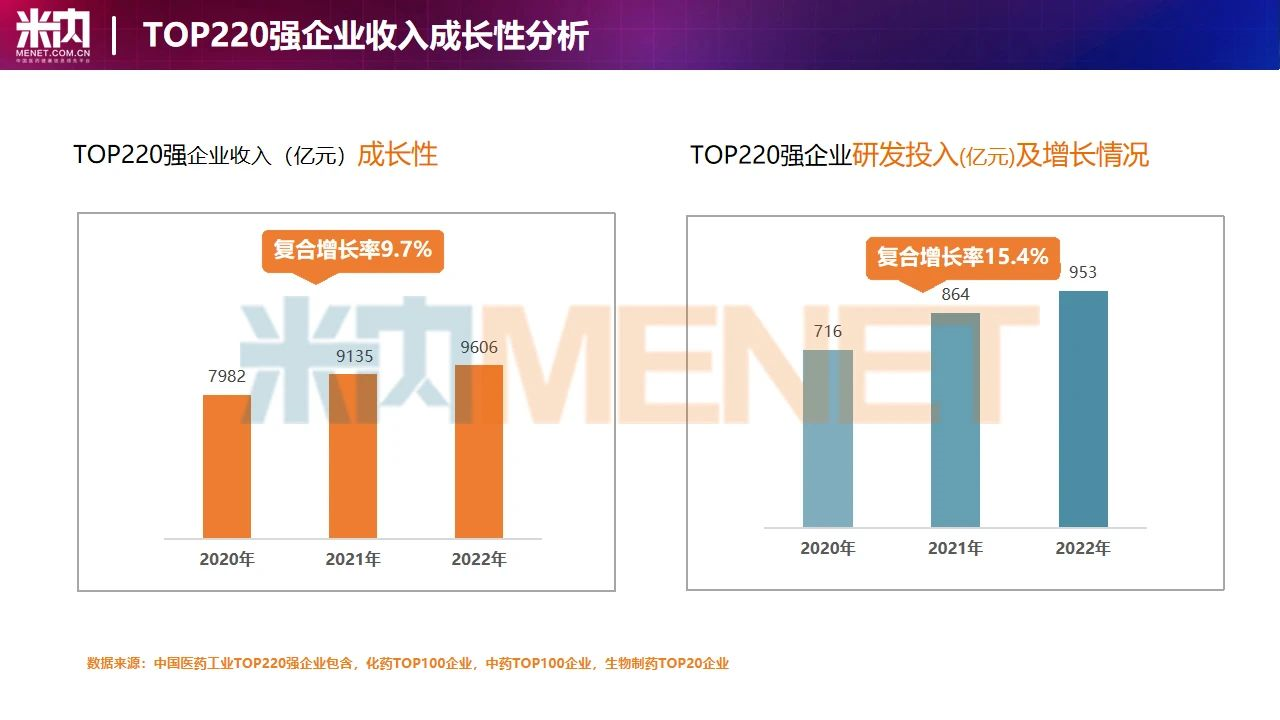

從總體看,2022年TOP220企業(yè)(化藥TOP100、中藥TOP100、生物制藥TOP20)合計(jì)收入9606億元,復(fù)合增長(zhǎng)率為9.7%,占行業(yè)總收入比重為43.5%,突顯頭部企業(yè)集中度較高,成長(zhǎng)性好;研發(fā)投入合計(jì)953億元,復(fù)合增長(zhǎng)率達(dá)到15.4%;TOP220企業(yè)研發(fā)投入強(qiáng)度達(dá)到9.9%,比2021年的9.5%還提高了0.4%,足見(jiàn)百?gòu)?qiáng)企業(yè)研發(fā)強(qiáng)度大,堅(jiān)定地向創(chuàng)新升級(jí)轉(zhuǎn)型。

張步泳指出,從未來(lái)工業(yè)的發(fā)展趨勢(shì)來(lái)看,工業(yè)企業(yè)依靠創(chuàng)新驅(qū)動(dòng)和消費(fèi)升級(jí),帶來(lái)的專業(yè)化分工趨勢(shì)愈發(fā)明顯,比如有專門(mén)做小分子靶向藥、單抗、雙抗、ADC、mRNA核酸藥物、PROTACs、細(xì)胞治療、基因編輯基因治療等細(xì)分領(lǐng)域。

2029年我國(guó)院外市場(chǎng)規(guī)模將超過(guò)院內(nèi)

“2029年我國(guó)院外市場(chǎng)規(guī)模預(yù)計(jì)達(dá)16000億元,將超過(guò)院內(nèi)市場(chǎng)。”張步泳如是說(shuō)。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,按平均零售價(jià)計(jì),2019年中國(guó)公立醫(yī)療機(jī)構(gòu)終端(院內(nèi)市場(chǎng))藥品銷(xiāo)售額達(dá)13000億元,其中大致包含創(chuàng)新藥1000億元、仿制藥9000億元、中藥及其他3000億元。

在“三醫(yī)聯(lián)動(dòng)”政策影響下,張步泳預(yù)計(jì)院內(nèi)市場(chǎng)將以每年2%-3%的復(fù)合增長(zhǎng)率增長(zhǎng)至2029年的約16000億元,雖然增速不是很高,但產(chǎn)品結(jié)構(gòu)上會(huì)發(fā)生很大變化,創(chuàng)新藥將從原先的1000億元增長(zhǎng)至8000億元,主要受蛋白激酶抑制劑、抗體類藥物、罕見(jiàn)病等新特藥銷(xiāo)售拉動(dòng);仿制藥受帶量采購(gòu)影響,將由9000億元減少至4000億元;中藥和其他由3000億元略微增長(zhǎng)至4000億元,但結(jié)構(gòu)上也會(huì)發(fā)生變化,中藥注射劑品種將呈負(fù)增長(zhǎng),而口服心腦血管、婦兒、骨科、腎科等門(mén)診治療性中藥品種將呈正增長(zhǎng)。

而在院外市場(chǎng)(零售藥店與民營(yíng)機(jī)構(gòu))中,按平均零售價(jià)計(jì),2019年零售藥店(藥品和非藥品)銷(xiāo)售規(guī)模已超過(guò)6000億元,其中線上藥店超過(guò)1000億元,線下大中型連鎖藥店超過(guò)2000億元,線下單體藥店和小型連鎖店超過(guò)3000億元,以點(diǎn)多面廣、分散化為特點(diǎn)的民營(yíng)第三終端超過(guò)3000億元。到了2029年,預(yù)計(jì)院外市場(chǎng)將增長(zhǎng)至16000億元,其中線上與線下零售藥店規(guī)模將達(dá)到11500億元,民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室等規(guī)模將達(dá)到4500億元。

資料來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

注:米內(nèi)網(wǎng)《中國(guó)三大終端六大市場(chǎng)藥品競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:城市公立醫(yī)院和縣級(jí)公立醫(yī)院、城市社區(qū)中心和鄉(xiāng)鎮(zhèn)衛(wèi)生院、城市實(shí)體藥店和網(wǎng)上藥店,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室,不含縣鄉(xiāng)村藥店;上述銷(xiāo)售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。