2023米思會已圓滿結束!在6月28日晚舉行的“動銷·賦能”主題晚餐交流會上,2022-2023年度中國連鎖藥店雙百強榜單正式發(fā)布;6月29日上午,標點股份副總裁、零售資源平臺中心總經理程謀在大會上,多維度剖析了百強連鎖的分層特征、運營策略及發(fā)展趨勢。

頭部連鎖突破10家!漱玉平民、健之佳躋身第一梯隊

中國連鎖藥店綜合實力百強榜旨在樹立行業(yè)標桿,為國內連鎖藥店提升綜合實力提供參考價值,引導行業(yè)健康、快速、可持續(xù)發(fā)展。程謀指出,“數(shù)個過往未參與的連鎖參與了本次榜單排名,本屆榜單的全面性得到了進一步提升,榜單的權威與公正性得到了進一步認同。”他首先為大家介紹了TOP20強排名變化,提醒連鎖擴張中要重視資金鏈良性的影響。

根據(jù)分層特征,百強連鎖設置了K1、K2、K3、K4層級。K1,即絕對頭部,除了國大藥房、大參林、老百姓、一心堂、益豐藥房,還有海王星辰、高濟醫(yī)療、全億健康、漱玉平民等全國龍頭連鎖。

程謀提到,K1層總量已有10來家,多數(shù)為上市公司或有資本扶持,門店數(shù)千家甚至過萬家,年銷售額過百億甚至超過200億元。漱玉平民和健之佳上市后快速擴張,開始跨區(qū)發(fā)展,2023年首次進入第一梯隊。

K2,即上市新貴或準上市公司,總量有10余家,這些連鎖同時也是省域龍頭,比如福建康佰家、貴州一樹、浙江瑞人堂、河南張仲景等;位于20強前后,門店數(shù)過千家,銷售額數(shù)十億元,門檻大概為20億元。

K3,即中堅力量,包括市域龍頭或跨少數(shù)城市發(fā)展連鎖、DTP特色藥房、以加盟為主要發(fā)展模式的連鎖;位列50強前后,多數(shù)門店在500-1000家(不含加盟),銷售額在10億元上下。

K4,即腰部連鎖,比如一二線城市的區(qū)屬連鎖如廣州民信、深圳萬澤等;位列50-100強,多數(shù)門店在150—300之間,門檻為4億元。最后,程謀總結道,百強連鎖上榜門檻維持在去年水平。

總營收2976億元!百強連鎖運營指標全解密

對于百強連鎖運營情況,程謀表示,門店數(shù)及營收繼續(xù)呈現(xiàn)“單店向連鎖集中,連鎖向百強集中,百強向頭部集中”的趨勢,百強連鎖2022年營收合計為2976億元,占比49%,提升3個百分點;但離商務部規(guī)劃的2025年65%以上還有一定差距。

百強連鎖營收及占比

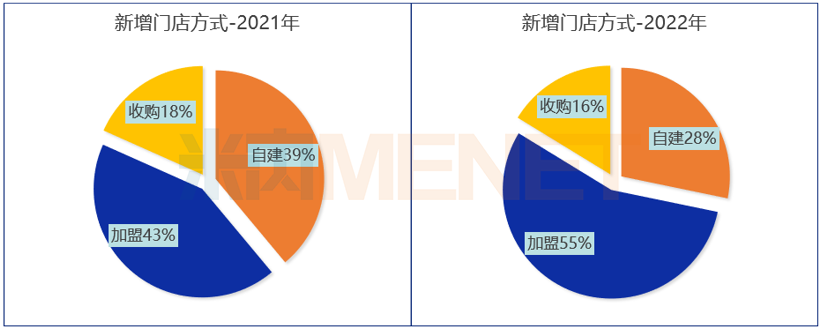

百強連鎖門店數(shù)擴張速度總體上遠高于行業(yè)平均;其中k1層7家龍頭通過“四駕馬車”,擴張速度遠高于百強平均水平;大參林、老百姓、益豐藥房門店數(shù)在2022年突破1萬家。8-20強主要擴張力量來自于漱玉平民和健之佳,其他連鎖門店數(shù)變化不大,通過IPO或背后資本扶持帶來的良好現(xiàn)金流是大幅擴張基礎。

百強連鎖運用“加盟”方式新增門店的比例在21年大幅增加基礎上進一步大幅增加,各地“七統(tǒng)一”的推行大幅促進“加盟”模式發(fā)展,“七統(tǒng)一”也已寫入《藥品管理法實施條例(征求意講稿)》。2022年以上市連鎖為首的大連鎖加盟提速,增加了直播加盟的力度和檔次,從拼商品到拼“軟件”,紛紛打出自己的管理優(yōu)勢,如大參林的“十勢十享”、益豐藥房的“六大核心競爭力”、全億健康的“星鏈計劃”。

近年來,百強連鎖為何加盟提速?程謀認為,百強連鎖利用前期積累——供應鏈、高價值與強賦能平臺、私域顧客,為行業(yè)賦能可形成“更多顧客、更大流量、更大平臺”的正向循環(huán)。在快速開店同時,基于門店布局及部分店經營狀況不良的情況,2022年百強連鎖關店比例也有較大提升。此外,百強連鎖門店醫(yī)保定點率、慢病管理的門店平均比例均有所提升,部分百強大力發(fā)展DTP專業(yè)藥房,以承接處方藥外流。

備受關注的百強連鎖毛利率和凈利率均出現(xiàn)上升;非DTP特色百強毛利率平均33.02%,凈利率4.0%;DTP特色百強綜合毛利率根據(jù)品種結構從6%-20%不等。

相比2021年的下降,2022年百強連鎖日均坪效獲得提升,主要由于疫情恢復、疫情下藥品需求增長帶來營收增長較快有關。客流下降的同時,疫情催生了營收增長;整體平均客單價和會員客單價均有上升。這背后也離不開百強連鎖開展的各類廣受歡迎的服務形式。

百強連鎖三大發(fā)展趨勢,慢病與中醫(yī)藥大有可為

步入行業(yè)發(fā)展新周期,頭部連鎖企業(yè)在規(guī)模擴張“跑馬圈地”和基于流量優(yōu)勢向產業(yè)價值鏈條上游延伸兩個方向同步開始循環(huán)滾動發(fā)展。

連鎖藥店自有/貼牌現(xiàn)象已越來越普遍,目前約有4成百強連鎖開展了自有/貼牌商品業(yè)務,營收占比提升,品規(guī)數(shù)占比下降。2022年貼牌連鎖毛利率和凈利率高于其他非貼牌企業(yè),提升幅度也略高于非貼牌連鎖。此外,百強連鎖紛紛擁抱互聯(lián)網(wǎng),三種“觸電”(第三方平臺、OTO平臺、自建平臺)方式均有所提升。

最后,程謀為大家剖析了未來百強連鎖的三大發(fā)展趨勢。

一是藥店整合“提速”。多家上市連鎖已對公布開店目標,如老百姓2023年計劃新增門店3000家,其中直營及并購1500家,加盟1500家;益豐藥房計劃投資20.15億元,未來3年新建3900家,直營2000家(含收購),加盟1500家;一心堂計劃投資16.07億元,未來3年2900家,自建和收購各50%;大參林計劃投資24.93億元,未來3年新建3600家。

二是基于流量平臺向產業(yè)鏈上游延伸。品類上,非藥非標品會成為流量變現(xiàn)的一個重要方向;功能上,對部分品種實現(xiàn)批零一體;業(yè)態(tài)上,強化自身優(yōu)勢同時,服務上趨向部分融合,邊界模糊化。他指出,藥店的核心資產是有信任的顧客,合理發(fā)揮顧客信任的專業(yè)價值,組織健康相關“非藥”可滿足消費者多層次健康需求價值。

三是流量平臺思維成為經營指導思想。前鏈路要素資源輸入的核心目的是“吸”、“獲客”,平臺思維就是讓引流資源入駐;后鏈路組織相應產品和服務滿足對應客群需求的核心目的是“變現(xiàn)”和“留存”,平臺思維就是讓動銷資源入駐。這一過程中,慢病與中醫(yī)藥是“流量”變“留量”最好載體。