化療引起的惡心、嘔吐是癌癥患者最常見的不良反應之一,止吐藥和止惡心藥分類屬于消化系統(tǒng)及代謝藥,但在臨床上主要用在抗腫瘤藥物所致的嘔吐治療中,在腫瘤治療領域占有很重要的位置。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022上半年在中國公立醫(yī)療機構(gòu)終端止吐藥和止惡心藥的市場規(guī)模超過29億元,齊魯制藥繼續(xù)領軍市場,正大天晴藥業(yè)集團沖進TOP2,恒瑞1類新藥已進入III期臨床,市場新一輪洗牌即將展開。

30億品種折戟,新銷冠誕生!正大天晴、豪森連續(xù)三年暴漲

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端止吐藥和止惡心藥的市場規(guī)模超過78億元,近幾年受疫情疊加集采影響,整體銷售規(guī)模有下滑態(tài)勢,2022上半年為29億元。

表1:2022上半年止吐藥和止惡心藥TOP10品種

注:銷售額低于1億元用*表示

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

2013-2021年托烷司瓊一直是止吐藥和止惡心藥TOP1品種,龍頭地位十分穩(wěn)固。該品種在中國公立醫(yī)療機構(gòu)終端的銷售峰值是2017年的30.8億元,隨后開始逐年下滑,2022上半年跌至6.48億元,排名TOP2。

昂丹司瓊近兩年則呈現(xiàn)快速增長態(tài)勢,2021年增速達20.80%,銷售額首次突破12億元,2022上半年增速達14.24%,銷售額為6.76億元,成功超越托烷司瓊,成為止吐藥和止惡心藥新的銷售冠軍。

另一個值得關注的品種是阿瑞匹坦,該品種2021年的增速達51.78%,銷售額首次超過3億元,2022上半年增速為109.52%,銷售額已接近去年全年,排名升至TOP4。

集采品種帕洛諾司瓊2022上半年的降幅高達七成,該品種的另一個規(guī)格也進入了第七批國采,后續(xù)落地執(zhí)行后下滑態(tài)勢可能持續(xù)。

TOP10品牌中齊魯制藥獨占3個席位,其中公司的鹽酸昂丹司瓊片一直保持正增長態(tài)勢,2021年增速達76.87%,銷售額為3.68億元,2022上半年增速達46.20%,銷售額為2.46億元,一舉拿下TOP1品牌寶座。此外,公司在2020年獲批上市的阿瑞匹坦膠囊也大獲成功,2021年增速為5915.45%,銷售額首破1億元,2022上半年增速達335.94%,銷售額為1.93億元。

值得注意的是,TOP10品牌中唯一一個進口品牌是默沙東的阿瑞匹坦膠囊,該品牌從2020年開始銷售額持續(xù)下滑,在國產(chǎn)品牌的持續(xù)打擊下,市場地位岌岌可危。

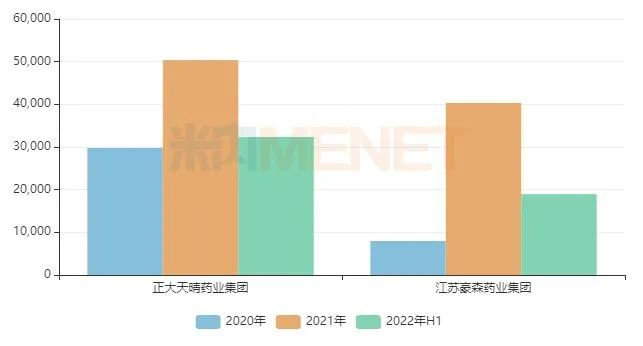

圖1:正大天晴和豪森的止吐藥和止惡心藥銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

2022上半年TOP5企業(yè)分別是齊魯制藥、正大天晴藥業(yè)集團、福安藥業(yè)寧波天衡制藥、西南藥業(yè)以及江蘇豪森藥業(yè)集團,其中正大天晴藥業(yè)集團和江蘇豪森藥業(yè)集團近三年保持高速增長態(tài)勢。

正大天晴藥業(yè)集團從2019年的TOP8升至2022上半年的TOP2,市場份額則從3.16%升至11.13%;江蘇豪森藥業(yè)集團2019年不在TOP20之列,2022上半年升至TOP5,市場份額從0.06%漲至6.51%。兩大集團不斷發(fā)力,已成為止吐藥和止惡心藥市場不容忽視的強大攪局者。

齊魯領跑過評榜,超10家企業(yè)搶食14億注射劑

截至目前,已過評(含視同過評,下同)的止吐藥和止惡心藥產(chǎn)品有9個,其中鹽酸帕洛諾司瓊注射液已過評企業(yè)數(shù)量達16家,而鹽酸昂丹司瓊片、鹽酸格拉司瓊口腔崩解片、阿瑞匹坦注射液和昂丹司瓊口溶膜目前僅1家企業(yè)過評。

表3:已過評/視同過評的止吐藥和止惡心藥

注:銷售額低于1億元用*表示

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

齊魯制藥(含子公司)以7個產(chǎn)品領跑過評榜單,涉及阿瑞匹坦膠囊(首家過評)、阿瑞匹坦注射液(獨家過評)、鹽酸昂丹司瓊片(獨家過評)、鹽酸昂丹司瓊注射液(首家過評)、鹽酸格拉司瓊注射液(首家過評)、鹽酸帕洛諾司瓊注射液(首家過評)、注射用福沙匹坦雙葡甲胺(第二家過評)。

正大制藥旗下的正大天晴藥業(yè)集團過評產(chǎn)品涉及阿瑞匹坦膠囊(第二家過評)、鹽酸帕洛諾司瓊注射液、注射用福沙匹坦雙葡甲胺(第三家過評),旗下的南京正大天晴制藥過評產(chǎn)品涉及阿瑞匹坦膠囊(第三家過評)。

恒瑞醫(yī)藥過評產(chǎn)品涉及昂丹司瓊口溶膜(獨家過評)和鹽酸帕洛諾司瓊注射液。

從第五批國采開始,便有止吐藥和止惡心藥納入目錄,鹽酸帕洛諾司瓊注射液5ml:0.25mg納入第五批國采,1.5ml:0.075mg納入第七批國采,鹽酸昂丹司瓊注射液2ml:4mg和4ml:8mg納入了第七批國采。

截至目前,過評企業(yè)數(shù)量≥4家且暫未納入國采目錄的止吐藥和止惡心藥有注射用福沙匹坦雙葡甲胺,2022上半年正大天晴藥業(yè)集團和江蘇豪森藥業(yè)集團分別占了49.12%和45.56%的市場份額,齊魯制藥占5.32%,山東羅欣藥業(yè)集團在今年5月底按新分類獲批視同過評。目前該品種的銷售正處于快速上升期,納入國采有望進一步擴大用藥群體,進一步提升整體銷售規(guī)模。

今年兩大首仿獲批,恒瑞1類新藥“臨門一腳”

表4:2022年至今獲批上市的止吐藥和止惡心藥

來源:米內(nèi)網(wǎng)中國申報進度(MED)數(shù)據(jù)庫

2022年至今,已有8款止吐藥和止惡心藥新品(按產(chǎn)品名+企業(yè)統(tǒng)計)獲批上市,均按新分類獲批視同過評,其中齊魯制藥和江蘇恒瑞醫(yī)藥拿下了國內(nèi)首仿。

齊魯制藥的阿瑞匹坦注射液是國內(nèi)首款獲批的阿瑞匹坦亞微乳注射劑,相比于口服制劑,可顯著提高生物利用度和用藥順應性,同時可有效降低同類注射制劑臨床使用中過敏反應的發(fā)生率。

江蘇恒瑞醫(yī)藥的昂丹司瓊口溶膜是公司首款獲批上市的口溶膜制劑,同時也是該亞類市場首款上市的口溶膜制劑。口溶膜不需用水送服,放在舌上即溶,且黏附后不易吐出,劑量準確,尤其適合兒童和吞咽困難的患者。該獨家產(chǎn)品早前已進入2022年醫(yī)保目錄調(diào)整初審名單,謎底即將揭曉。

表5:近兩年申報上市并在審的止吐藥和止惡心藥

來源:米內(nèi)網(wǎng)中國申報進度(MED)數(shù)據(jù)庫

近幾年,越來越多國內(nèi)藥企進入止吐藥和止惡心藥市場搶食,目前申報上市并在審的止吐藥和止惡心藥國產(chǎn)仿制藥有14款(按產(chǎn)品名+企業(yè)統(tǒng)計),還有4款為進口仿制藥。其中,阿瑞匹坦注射液有望迎來國產(chǎn)第二家。

表6:部分正在進行臨床的止吐藥和止惡心藥新藥情況

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

新藥研發(fā)的風向也吹到了止吐藥和止惡心藥市場,其中恒瑞醫(yī)藥的注射用HR20013備受市場矚目,有望成為首款獲批的止吐藥和止惡心藥1類新藥。米內(nèi)網(wǎng)數(shù)據(jù)顯示,注射用HR20013在2021年4月首次申報臨床,并在當年順利獲批,隨后正式開展臨床研究,2022年8月進入III期臨床,第一例受試者在今年10月入組。

三款改良新藥也聚焦暢銷品種:格拉司瓊在中國公立醫(yī)療機構(gòu)終端的銷售峰值是2017年的4.4億元,目前注射劑占比接近90%;帕洛諾司瓊的銷售峰值是2016年的16.4億元,目前注射劑與膠囊劑的占比為60%、40%;昂丹司瓊的銷售峰值是2021年的12.3億元,目前片劑和注射劑是最暢銷的劑型,占比為51%、48%。

改良新藥上市后,不僅能提高藥品的生物利用度和患者的用藥順應性,也能降低不良反應發(fā)生率,待產(chǎn)品獲得醫(yī)生和患者的認可后,銷售規(guī)模必定快速上漲,成為市場新的攪局者。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫等注:米內(nèi)網(wǎng)《中國公立醫(yī)療機構(gòu)藥品終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至12月7日,如有疏漏,歡迎指正!