福建省藥械聯(lián)合采購中心日前發(fā)布《心臟介入電生理類醫(yī)用耗材省際聯(lián)盟集中帶量采購公告(第1號)》和《腔鏡切割吻/縫合器類醫(yī)用耗材省際聯(lián)盟集中帶量采購公告(第1號)》兩份文件,這是繼國家醫(yī)保局對地方聯(lián)盟集采作了統(tǒng)一部署協(xié)調(diào)之后,新一輪大規(guī)模醫(yī)用耗材集采正式開啟。

據(jù)公告獲悉,本輪電生理類耗材集采由福建省牽頭,與河北、山西、內(nèi)蒙古、遼寧、吉林、黑龍江、江蘇、浙江、安徽、江西、山東、河南、湖南、廣東、廣西、海南、重慶、貴州、云南、西藏、陜西、甘肅、青海、寧夏、新疆、新疆生產(chǎn)建設(shè)兵團等27?。▍^(qū)、市)共同組成采購聯(lián)盟。

由于腔鏡吻合器已經(jīng)在全國多地開展過集采。在江蘇省第四輪醫(yī)用耗材聯(lián)盟帶量采購中,兩千多元的直線吻合器降到一百多元,四五千元的痔吻合器降到兩三百元,被市場給予高度關(guān)注。

相比之下,電生理類耗材由于是首次納入省級帶量采購名單。從本次采購聯(lián)盟各省參與情況來看,雖沒有冠以“國采”之名,但從范圍、影響來看,稱之為“小型國采”并不為過。

不久前,剛剛落地的脊柱耗材集采卻讓國內(nèi)股市“一反常態(tài)”。據(jù)統(tǒng)計,自集采結(jié)果出爐,截至今日收盤的10個交易日,大博醫(yī)療以7個漲停板,漲幅78.69%,領(lǐng)漲骨科板塊。

脊柱耗材集采攪動了市場,刷新了大眾對集采的認知。行業(yè)觀點認為,市場對集采的看法正在從悲觀向樂觀轉(zhuǎn)變,這種轉(zhuǎn)變不難理解。“從結(jié)果可以看出,醫(yī)械耗材集采中的海外企業(yè)已不再占據(jù)優(yōu)勢,‘進口替代’正在加大比重;越來越多國內(nèi)械企加入電生理賽道、部分企業(yè)不斷突破核心技術(shù)、大規(guī)模集采啟動……種種現(xiàn)象還是給出了相對樂觀的預期,國產(chǎn)器械市場有望加快發(fā)展方式轉(zhuǎn)變和推進自主創(chuàng)新,打破進口壟斷。”

此次福建發(fā)文,27省份參與的電生理集采是否再掀波瀾,能否再次刷新市場對集采的看法?市場格局又會發(fā)生怎樣的改變?

01、價格不再唯低是取

組套7折、單件5折“保底中選”

與之前的冠狀支架集采、脊柱耗材集采等相比,電生理集采可謂是新面孔。

今年5月,福建發(fā)布《關(guān)于開展心臟介入電生理類、腔鏡吻合器類醫(yī)用耗材產(chǎn)品信息采集工作的通知》;10月14日,正式方案落地,醫(yī)院報量環(huán)節(jié)還沒有開展,隨即引發(fā)行業(yè)熱點關(guān)注。

據(jù)了解,因電生理手術(shù)非常復雜,操作繁瑣,導致不同的疾病治療階段要用到不同的設(shè)備和耗材;此外,與骨科手術(shù)相對固定的套件產(chǎn)品不同,電生理手術(shù)在面對不同病種手術(shù)套件需要進行不同組合。正因如此,電生理集采的采購品種和集采方式是本次最受關(guān)注的部分。

此次福建牽頭的電生理集采,參與城市高達27省份(市、區(qū)),規(guī)模排在國內(nèi)集采聯(lián)盟前列。具體采購模式分為組套采購模式、單件采購模式、配套采購模式。

值得注意的是,其中組套采購模式、單件采購模式兩種明確了具體中選規(guī)則,并設(shè)定了“保底價”:

組套采購下,基于最高限價,同分組中降幅≥30%的組套獲得擬中選資格。也就是說,打7折即可保底中選。

單件采購采購價格下,基于最高限價,同分組中降幅≥50%,可獲得擬中選資格。也就是說,打5折即可保底中選。

在上個月27號落地的脊柱耗材集采中,同樣設(shè)置了“保底價”:同一個產(chǎn)品系統(tǒng)類別內(nèi),若申報價格≤本產(chǎn)品系統(tǒng)類別最高有效申報價40%的,則該企業(yè)獲得擬中選資格。

最終結(jié)果,按最高有效申報價計算,脊柱集采平均降幅為61%,14個產(chǎn)品系統(tǒng)類別當中差異不大,基本維持在60%-70%左右。

顯然,“集采”帶來的“以價換量”利好情緒正在得到釋放。脊柱耗材集采因設(shè)置了“保底價”,一改國內(nèi)市場對集采的態(tài)度,國內(nèi)醫(yī)療器械領(lǐng)域股市也因此掀起波瀾,大博醫(yī)療等骨科板塊一路高漲,至今未見停下的勢頭。

市場認為,不論從資本市場角度,還是企業(yè)自身角度,隨著對于帶量采購不斷深入認識,無論國家級還是省級集采,大家已經(jīng)開始由于過去的悲觀態(tài)度,逐漸向樂觀可接收的方向轉(zhuǎn)變。

兩者相比,脊柱耗材集采“保底價”先例在前,這一溫柔的舉動讓大家對此次的電生理集采充滿了期待。

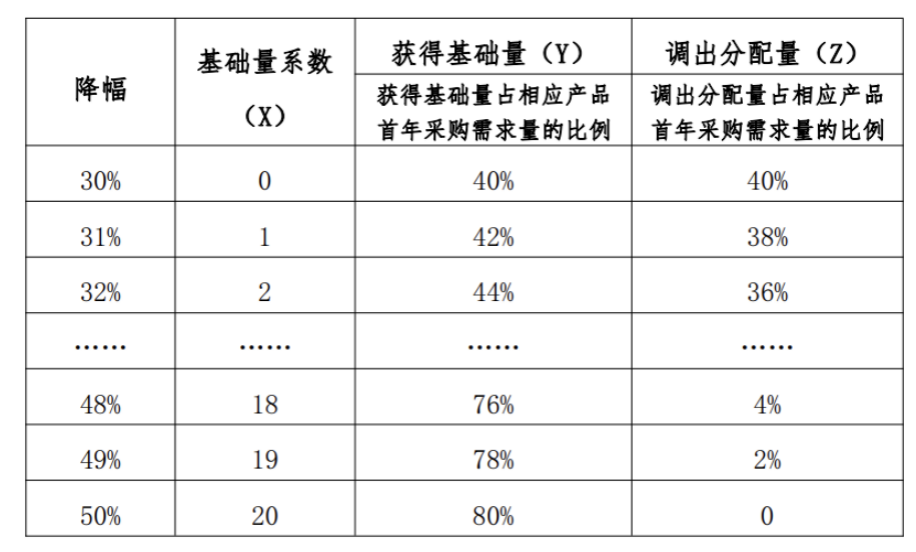

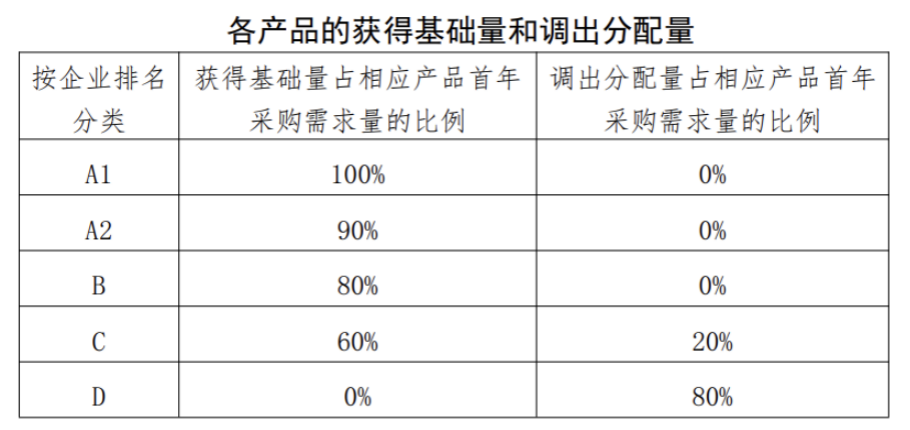

此外,本次文件還公布了非常細致的剩余量分配規(guī)則。根據(jù)不同降幅,明確對應(yīng)了基礎(chǔ)量和調(diào)出量的比例:

組套采購模式

單件采購模式

事實上,與初期大刀闊斧的砍價模式不同,隨著采購模式逐漸穩(wěn)定,集采規(guī)則日趨完善,采購程序和價格逐漸清晰明了,如今已進入更深層次、更細節(jié)的探索,這將給市場預期帶來新的變化。

國家醫(yī)保局曾多次強調(diào),帶量采購不唯低價是取。在業(yè)界看來,集采在經(jīng)過數(shù)年的實踐探索后,擠出價格水分仍是帶量采購的重要目的,但同時要解決降價帶來的供應(yīng)保障風險,包括供應(yīng)穩(wěn)定和藥品質(zhì)量。

“不唯低價是取”的多家中選、企業(yè)合理報價,也逐步常態(tài)化、制度化,合理競價、自主競爭已成為集采的“主旋律”。據(jù)悉,此次電生理集采企業(yè)需要在2022年10月17日至10月23日進行申報。隨著電生理集采結(jié)果落地日趨漸進,又將給國內(nèi)市場帶來哪些變動?

02、國產(chǎn)迎來“彎道超車”

強生、雅培、美敦力能否“淡定”?

進口替代一直是國內(nèi)醫(yī)療器械領(lǐng)域的熱門話題。

近年來,國家醫(yī)療器械產(chǎn)業(yè)相關(guān)的扶持政策扎堆出臺,積極推動醫(yī)療器械行業(yè)的進口替代,通過鼓勵優(yōu)先采購國產(chǎn)設(shè)備、帶量采購等措施降低高質(zhì)量國產(chǎn)產(chǎn)品的準入壁壘,有針對性地扶持國產(chǎn)企業(yè)做大做強。

心臟電生理市場是為數(shù)不多的暫未能實現(xiàn)國產(chǎn)化替代的細分領(lǐng)域之一。市場預期認為,本次福建省際聯(lián)盟集采降價幅度趨于溫和,對電生理器械進口品牌的市場格局沖擊可能不大。

據(jù)弗若斯特沙利文數(shù)據(jù)顯示,我國心臟電生理器械2020年市場規(guī)模51.5億元,2015-2020年復合增速28.3%,據(jù)此預測,隨著滲透率提升,預計到2024年將達到211.1億元。

在國內(nèi)心臟電生理市場中,以強生、雅培、美敦力三家外資公司長期主導,共占據(jù)著超過85%份額,國產(chǎn)企業(yè)市占率不足10%。國內(nèi)占比最高的是惠泰醫(yī)療,但市場份額僅有3.1%;微創(chuàng)電生理等選手,位置則更加邊緣。

從2015年到2019年,國產(chǎn)份額由11.6%持續(xù)下降至9.0%,直至 2020年方有不到1%的份額回升。

集采無疑是“彎道超車”實現(xiàn)細分領(lǐng)域國產(chǎn)化替代的最好契機。

福建此次擬納入集采的電生理產(chǎn)品基本上都是通用型的耗材,國產(chǎn)化程度較高、替代性較強。國內(nèi)電生理企業(yè)惠泰醫(yī)療、微創(chuàng)電生理、睿刀醫(yī)療、錦江電子等企業(yè)在某些關(guān)鍵技術(shù)的突破,實現(xiàn)了部分產(chǎn)品的國產(chǎn)化,比如普通標測導管、射頻消融領(lǐng)域可實現(xiàn)進口替代。

市場分析觀點認為,國內(nèi)企業(yè)更大的挑戰(zhàn),無疑是核心模塊或?qū)Ч艿娜笔А@鋬鱿?、脈沖消融技術(shù)領(lǐng)域處于追趕中,高密度標測導管技術(shù)尚不成熟,三維標測技術(shù)有一定的突破,但市場份額還是不高。

樂觀的一面在于,雖然市場主流仍以進口為主,心臟電生理領(lǐng)域成熟產(chǎn)品的集采也可能會加速新技術(shù)的應(yīng)用,國產(chǎn)品牌的生存空間有望得到進一步擴張。

目前,國內(nèi)參與電生理賽道的企業(yè)包括微創(chuàng)醫(yī)療、樂普醫(yī)療、美中雙和、北京先瑞達、心諾普、維心醫(yī)療、惠泰醫(yī)療等,部分企業(yè)通過持續(xù)加大研發(fā)創(chuàng)新力度,已經(jīng)在核心技術(shù)等“卡脖子”環(huán)節(jié)上有所突破。

顯然,在全面推動醫(yī)療器械產(chǎn)業(yè)進口替代的時代,這場范圍堪比“國采”的兩大類醫(yī)用耗材聯(lián)盟集采意義非凡。