經(jīng)過數(shù)年的探索,O2O購藥已經(jīng)進入基本穩(wěn)定的發(fā)展階段,一些利好因素和障礙瓶頸也逐漸顯現(xiàn)。

對此,藥店該如何應對挑戰(zhàn),在激烈的市場競爭中站穩(wěn)腳跟?

01 線上醫(yī)保支付落地部分城市,眾多利好疊加釋放

消費行為改變,線上購藥群體增加。據(jù)《中國互聯(lián)網(wǎng)絡發(fā)展狀況統(tǒng)計報告》,我國中老年群體網(wǎng)民規(guī)模增速最快,50 歲及以上網(wǎng)民占比為 28%,規(guī)模近 3 億。越來越多的老人在移動互聯(lián)網(wǎng)的影響下開始嘗試新的購物方式,在疫情宅家影響下,銀發(fā)人群線上購物持續(xù)增長。

受多重因素影響,藥店或將迎來政策紅利疊加釋放的黃金發(fā)展期。隨著醫(yī)藥分開,處方外流,兩票制,帶量采購,雙通道藥店,“互聯(lián)網(wǎng)+醫(yī)保支付”等政策落地,零售藥店迎來新的發(fā)展機遇。

米內網(wǎng)預測,2029 年零售藥店終端的規(guī)模將上漲至 11500 億元,在三大終端六大市場中的份額明顯提升,其中實體藥店整體市場的規(guī)模達 7500 億元,其規(guī)模增長勢必帶動 O2O 規(guī)模的上漲。

米內網(wǎng)預計,到 2030 年零售藥店 O2O 的規(guī)模占實體藥店整體市場的份額將升至 19.2%,市場規(guī)模將達 1444 億元。如果線上醫(yī)保全面開放,米內網(wǎng)預計,到 2030 年零售藥店 O2O 的規(guī)模占實體藥店整體市場的份額將升至 32.1%,市場規(guī)模將達 2407 億元。

線上醫(yī)保支付限制逐步放開也將會刺激消費者 O2O 購買需求。目前零售藥店 O2O 消費者最大的痛點是“不能醫(yī)保報銷/支付”,占比高達 40.7%。說明消費者非常看重醫(yī)保支付的功能,一旦醫(yī)保支付放開,或將刺激消費者的購買需求。

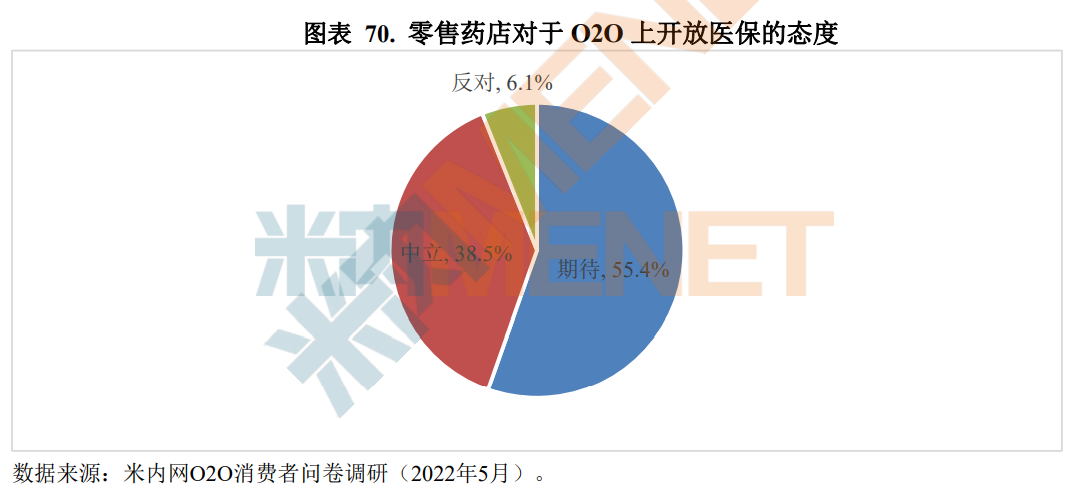

從零售藥店對 O2O 上開放醫(yī)保的態(tài)度上看,有 55.4%的比例是抱著期待的態(tài)度。說明他們也是認可其對 O2O 渠道增長的重要性。

目前 O2O 線上醫(yī)保支付已經(jīng)在部分城市落地,包括浙江義烏、金華,以及遼寧大連、沈陽等城市。線上醫(yī)保支付體系主要是當?shù)蒯t(yī)保部門、第三方平臺和實體藥店參與,如何保證醫(yī)保漲幅和用藥安全是該體系中關鍵的一環(huán),如能滿足這些要求,O2O 線上醫(yī)保支付有望逐步放開。

02 荊棘與瓶頸共存,藥店如何破局

但不可否認,藥店在發(fā)展O2O過程中也遇到了一些困難。

藥店的運營能力和數(shù)字化進程會制約零售藥店 O2O 的發(fā)展。人才的缺乏和數(shù)字化的進程都會影響零售藥店的競爭力,從而影響其開展 O2O 的積極性。

而且O2O 的投入產(chǎn)出比、市場秩序也會影響藥店參與的積極性。調研顯示,對未來三年是否擴張 O2O 的問題上,選擇“不一定”的藥店,主要是關心毛利率等運營指標。

此外,利用第三方平臺運營O2O的藥店由于無法完全掌握消費者信息,擔心平臺是否會“下場經(jīng)營”,導致藥店在 O2O 的擴張上會有隱憂。這些都是藥店在運營O2O時不利發(fā)展的因素。

03 突破O2O運營障礙,藥店需做好4點

目前零售藥店O2O仍處于發(fā)展的早期階段,零售藥店面臨著“為了搶占流量而采取價格戰(zhàn)導致盈利困難”、 “不知道進行線上經(jīng)營”、“公域流量高但無法獲取消費者信息,私域流量做不起來”等難題,人才的缺乏和數(shù)字化程度不高成為不少藥店發(fā)展O2O的障礙。

藥店想做好O2O,還有很長一段路要走。要明確的是,O2O是一把手工程,而且必須要全員達成共識,上下一心重視且執(zhí)行起來,且需要有專業(yè)的人員來運營。

藥店要提升核心競爭力,包括藥學服務能力、品類豐富程度,線上要滿足消費者對熱銷品的需求,建設好品類或組合搭配等,從而更好切入用戶圈層。

要重視數(shù)字化轉型,通過搭建系統(tǒng),滿足自動/智能化處理、實時能使用/反饋最新數(shù)據(jù)的需求。線上的競爭需要快速的決策和執(zhí)行,只有依靠數(shù)據(jù)化才能高效、快速地進行,才能對市場變化和客戶需求即時反饋。

藥店還可以嘗試利用平臺提供的資源及多渠道布局,鞏固競爭壁壘,爭取工業(yè)企業(yè)的支持,攜手維護好O2O的秩序。