9月6日,2022中國(guó)企業(yè)500強(qiáng)榜單揭曉,國(guó)藥集團(tuán)位列第28位。近年來(lái),國(guó)藥集團(tuán)營(yíng)收屢創(chuàng)新高,2021年突破7000億元大關(guān),位列世界500強(qiáng)企業(yè)榜單第80位,全球制藥企業(yè)第1位,目前員工總?cè)藬?shù)21萬(wàn)人。日前,上市公司2022年半年報(bào)披露完畢,國(guó)藥集團(tuán)旗下國(guó)藥控股、中國(guó)中藥、國(guó)藥現(xiàn)代、太極集團(tuán)等上市公司的戰(zhàn)略布局也浮出水面。

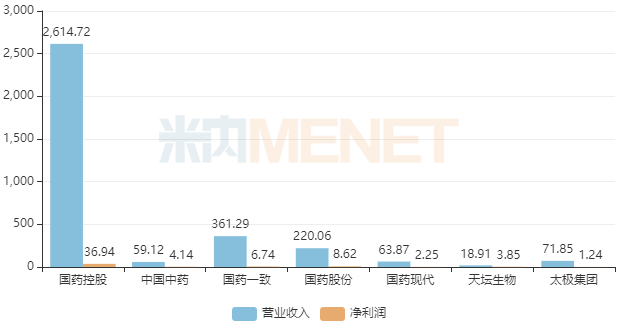

國(guó)藥控股、太極集團(tuán)等上市公司2022年上半年業(yè)績(jī)情況(單位:億元)

國(guó)藥控股:收入突破2600億,醫(yī)藥分銷穩(wěn)步提升,器械逆勢(shì)增長(zhǎng)

國(guó)藥控股2022年上半年?duì)I業(yè)收入情況(單位:億元)

國(guó)藥控股上半年?duì)I收再創(chuàng)新高,突破2600億元,同比增長(zhǎng)近5%。其中,醫(yī)藥分銷收入1965.23億元,同比增長(zhǎng)3.19%,占總收入比例72.69%,主要是零售藥店分銷規(guī)模增大,帶量采購(gòu)涉及品種的獲取率上升;醫(yī)療器械收入536.84億元,同比增長(zhǎng)12.36%,占總收入比例19.86%,主要是醫(yī)療器械業(yè)務(wù)擴(kuò)展;醫(yī)藥零售收入152.74億元,同比增長(zhǎng)11.31%,占總收入比例5.65%,主要是零售藥品市場(chǎng)增長(zhǎng)與集團(tuán)零售藥店的網(wǎng)絡(luò)擴(kuò)展。值得一提的是,近年國(guó)藥控股的醫(yī)療器械板塊收入節(jié)節(jié)攀升,2020年接近900億元,2021年超過1000億元,2022年上半年同比增長(zhǎng)超過12%,在三大業(yè)務(wù)板塊中增速最快。

醫(yī)藥分銷市場(chǎng)份額穩(wěn)步提升,服務(wù)創(chuàng)新推動(dòng)轉(zhuǎn)型。國(guó)藥控股順應(yīng)行業(yè)轉(zhuǎn)型趨勢(shì),大力推動(dòng)醫(yī)藥流通服務(wù)的模式創(chuàng)新和技術(shù)升級(jí),促進(jìn)資源協(xié)同和一體化轉(zhuǎn)型,提升藥品流通集約化、專業(yè)化、特色化的競(jìng)爭(zhēng)優(yōu)勢(shì),該板塊依然維持相對(duì)穩(wěn)健的發(fā)展態(tài)勢(shì)。此外,國(guó)藥控股對(duì)帶量采購(gòu)涉及品種的獲取能力持續(xù)處于行業(yè)領(lǐng)先地位,在第七批集采中,集團(tuán)在上海地區(qū)配送業(yè)務(wù)所覆蓋品種依然在行業(yè)內(nèi)排名第一,市場(chǎng)份額持續(xù)增長(zhǎng)。

器械分銷逆勢(shì)增長(zhǎng),研發(fā)制造不斷突破。國(guó)藥控股不斷優(yōu)化器械板塊的綜合服務(wù)能力,促進(jìn)業(yè)務(wù)協(xié)同與科技賦能,大力推動(dòng)集中配送、醫(yī)用耗材SPD管理等智慧供應(yīng)鏈項(xiàng)目的快速發(fā)展。目前,正在開展的集中配送和SPD項(xiàng)目已經(jīng)超過1500個(gè),今年上半年新增SPD項(xiàng)目和集配項(xiàng)目就超過150個(gè)。此外,作為重點(diǎn)培育的器械制造業(yè)務(wù)再傳捷報(bào)。今年3月,國(guó)藥器械與海泰新光共同出資設(shè)立的國(guó)藥新光醫(yī)療科技完成注冊(cè)和組織架構(gòu)建設(shè),未來(lái)將專業(yè)從事醫(yī)用內(nèi)窺鏡系統(tǒng)及相關(guān)微創(chuàng)外科產(chǎn)品的研發(fā)、生產(chǎn)、銷售與售后服務(wù),旨在通過自主完備的醫(yī)療工業(yè)制造體系建設(shè),發(fā)展成為相關(guān)醫(yī)療器械制造及微創(chuàng)外科手術(shù)整體解決方案的領(lǐng)先服務(wù)商。聚焦C端強(qiáng)化服務(wù),批零協(xié)同鞏固優(yōu)勢(shì)。國(guó)藥控股不斷通過一體化轉(zhuǎn)型提升“批零一體”的協(xié)同優(yōu)勢(shì)。上半年國(guó)藥控股進(jìn)一步完善業(yè)務(wù)管治模式,加快資質(zhì)獲取和品種引進(jìn),不斷提升運(yùn)營(yíng)效率,強(qiáng)化面向C端患者和消費(fèi)者的綜合服務(wù)能力。截至2022年6月底,零售門店總數(shù)達(dá)到10569家,較2021年底增加310家。其中,國(guó)大藥房9137家,專業(yè)藥房1432家。雙通道門店數(shù)量共計(jì)676家,較2021年年底新增273家,店鋪數(shù)量和同店銷售均快速增長(zhǎng)。

未來(lái),國(guó)藥控股一方面鞏固優(yōu)勢(shì),促進(jìn)轉(zhuǎn)型;另一方面提質(zhì)增效,穩(wěn)健發(fā)展。藥品分銷板塊將加強(qiáng)品類研究,積極拓展國(guó)外創(chuàng)新藥物的引進(jìn)以豐富品類結(jié)構(gòu),加速提升醫(yī)療機(jī)構(gòu)直銷業(yè)務(wù)與零售直銷業(yè)務(wù)占比,聚焦核心和重點(diǎn)區(qū)域,進(jìn)一步提升市場(chǎng)份額。不斷鞏固核心終端優(yōu)勢(shì)地位,提高全國(guó)一體化的供應(yīng)鏈服務(wù)能力與水平,積極拓展基層醫(yī)療、院外市場(chǎng)、非醫(yī)保支付市場(chǎng),針對(duì)不同的品類和區(qū)域提供差異化的優(yōu)質(zhì)營(yíng)銷解決和渠道覆蓋方案。器械分銷板塊將順應(yīng)耗材帶量采購(gòu)帶來(lái)的全國(guó)化轉(zhuǎn)型趨勢(shì),把握市場(chǎng)集中度提升契機(jī),積極承接耗材帶量采購(gòu)配送項(xiàng)目和基層醫(yī)療服務(wù)項(xiàng)目。加速推廣、復(fù)制SPD等服務(wù)模式成功經(jīng)驗(yàn),結(jié)合區(qū)域醫(yī)聯(lián)體、醫(yī)共體等政策實(shí)現(xiàn)快速布局,通過一體化管理大力提升專業(yè)化服務(wù)能力,探索高附加值的創(chuàng)新業(yè)務(wù)模式。同時(shí),開展國(guó)藥新光等器械工業(yè)主體的產(chǎn)品研發(fā)和生產(chǎn)制造任務(wù),加快構(gòu)建醫(yī)療器械領(lǐng)域的自主創(chuàng)新能力,推動(dòng)醫(yī)療器械板塊實(shí)現(xiàn)高質(zhì)量轉(zhuǎn)型發(fā)展。藥品零售板塊將進(jìn)一步強(qiáng)化門店的藥事服務(wù)優(yōu)勢(shì),優(yōu)化全病程服務(wù)體系,持續(xù)提升線下門店導(dǎo)流、引流的能力。逐步完善門店的網(wǎng)絡(luò)布局、統(tǒng)籌各類服務(wù)與渠道資源,專注打造專業(yè)藥學(xué)服務(wù)體系,承接從醫(yī)院、藥企等帶來(lái)的C端患者服務(wù)需求。此外,將加速推動(dòng)批零一體、零械聯(lián)動(dòng)等一體化項(xiàng)目的推廣實(shí)施,加強(qiáng)跨板塊資源的協(xié)同互補(bǔ),為客戶提供多場(chǎng)景的供應(yīng)鏈服務(wù)。 日前,《藥品多倉(cāng)協(xié)同運(yùn)營(yíng)管理規(guī)范》正式實(shí)施,國(guó)藥控股及所屬10家企業(yè)進(jìn)入首批執(zhí)行名單,先行先試長(zhǎng)三角藥品多倉(cāng)運(yùn)營(yíng)。該規(guī)范出臺(tái)有利于實(shí)現(xiàn)長(zhǎng)三角一體化藥品多倉(cāng)的協(xié)調(diào)有序發(fā)展,推動(dòng)建立規(guī)范、安全、高效的現(xiàn)代藥品流通體系,提升藥品供應(yīng)的安全性、可及性、便利性。

中國(guó)中藥:優(yōu)化六大業(yè)務(wù)板塊布局,推進(jìn)中藥大健康全產(chǎn)業(yè)鏈建設(shè)

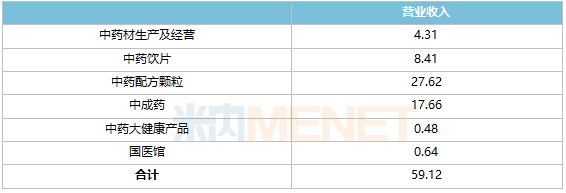

中國(guó)中藥2022年上半年業(yè)績(jī)摘要(單位:億元)

中國(guó)中藥上半年?duì)I業(yè)收入59.12億元,其中,中藥材生產(chǎn)及經(jīng)營(yíng)業(yè)務(wù)收入4.31億元,占總收入7.3%;中藥飲片業(yè)務(wù)收入8.41億元,占總收入14.2%;中藥配方顆粒業(yè)務(wù)收入27.61億元,占總收入46.7%;中成藥業(yè)務(wù)收入17.66億元,占總收入29.9%;中藥大健康產(chǎn)品業(yè)務(wù)收入0.48億元,占總收入0.8%;國(guó)醫(yī)館業(yè)務(wù)收入0.64億元,占總收入1.1%。中國(guó)中藥表示,集團(tuán)上半年圍繞六大業(yè)務(wù)板塊制定具體發(fā)展規(guī)劃,積極推進(jìn)集團(tuán)“十四五”戰(zhàn)略規(guī)劃落地,全力推進(jìn)中藥大健康全產(chǎn)業(yè)鏈高質(zhì)量發(fā)展。

值得注意的是,中藥大健康產(chǎn)品板塊呈快速增長(zhǎng)的發(fā)展勢(shì)頭,上半年增速超過100%。業(yè)績(jī)?cè)鲩L(zhǎng)一方面是充分發(fā)揮中藥工業(yè)領(lǐng)域的基礎(chǔ)優(yōu)勢(shì),OEM/ODM代工業(yè)務(wù)量上升明顯,與客戶實(shí)現(xiàn)雙贏;另一方面是刺梨、金銀花等自主品牌特色系列產(chǎn)品通過創(chuàng)新和多元化商業(yè)模式帶動(dòng)銷量增長(zhǎng)。此外,中國(guó)中藥積極探索業(yè)務(wù)新增長(zhǎng)點(diǎn),完善國(guó)醫(yī)館運(yùn)營(yíng)體系,持續(xù)加強(qiáng)特色專科、理療康復(fù)和家用健康三線業(yè)務(wù)的技術(shù)深度和開發(fā)力度,隨著國(guó)醫(yī)館品牌的建立,整體業(yè)務(wù)穩(wěn)中向好。

下半年,中國(guó)中藥明確十大工作重點(diǎn):一是落實(shí)中藥材生產(chǎn)與經(jīng)營(yíng)業(yè)務(wù)規(guī)劃布局,加快中藥材生產(chǎn)質(zhì)量追溯管理系統(tǒng)建設(shè)工作,培養(yǎng)中藥材資源生產(chǎn)經(jīng)營(yíng)綜合人才隊(duì)伍;二是提升中藥飲片經(jīng)營(yíng)能力,打造區(qū)域市場(chǎng)競(jìng)爭(zhēng)力,加強(qiáng)飲片業(yè)務(wù)藥材供應(yīng)、產(chǎn)品調(diào)配和客戶資源的內(nèi)部協(xié)同;三是全力推進(jìn)中藥配方顆粒國(guó)標(biāo)和省標(biāo)的研究制定和銷售備案,加快各級(jí)醫(yī)療機(jī)構(gòu)開發(fā),切實(shí)確保產(chǎn)品供應(yīng)滿足醫(yī)療終端需求;四是持續(xù)推進(jìn)中成藥大品種戰(zhàn)略,加大重點(diǎn)產(chǎn)品循證醫(yī)學(xué)研究,繼續(xù)打造中醫(yī)優(yōu)勢(shì)病種治療領(lǐng)域第一品牌;五是持續(xù)開展中藥大健康新產(chǎn)品、新業(yè)務(wù)模式的嘗試和培育,探索大健康業(yè)務(wù)研發(fā)、生產(chǎn)和市場(chǎng)資源整合;六是夯實(shí)特色業(yè)務(wù),推進(jìn)各國(guó)醫(yī)館的區(qū)域特色??茖2〗ㄔO(shè),大力開發(fā)廣義健康產(chǎn)品、非治療類的理療康復(fù)業(yè)務(wù);七是優(yōu)化人力資源體系,健全以創(chuàng)新能力、質(zhì)量、實(shí)效、貢獻(xiàn)為導(dǎo)向的科技人才評(píng)價(jià)體系,持續(xù)探索建立多元化激勵(lì)機(jī)制;八是加強(qiáng)品牌管理體系建設(shè),規(guī)范品牌授權(quán)、推廣等管理,增強(qiáng)品牌影響力;九是強(qiáng)化科技引領(lǐng)作用,努力探索中藥制藥工藝技術(shù)傳承創(chuàng)新研究;十是聚焦“數(shù)字化賦能中國(guó)中藥管理提升”的核心目標(biāo),加速完善數(shù)字化賦能管理總體方案。

國(guó)藥一致:持續(xù)整合資源,深化批零一體

國(guó)藥一致2022年上半年?duì)I業(yè)收入情況(單位:億元)

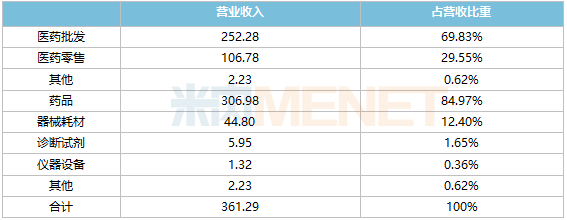

上半年在新冠疫情多發(fā)、集采政策等因素影響下,國(guó)藥一致營(yíng)收361.29億元,同比增長(zhǎng)8.94%;凈利潤(rùn)6.74億元,同比下降9.07%。分銷業(yè)務(wù)實(shí)現(xiàn)規(guī)模和盈利雙增長(zhǎng),營(yíng)收254.58億元,同比增長(zhǎng)11.54%,其中,醫(yī)院直銷收入156.34億元,同比增長(zhǎng)8.59%,其他醫(yī)療機(jī)構(gòu)(基層醫(yī)療+小型社會(huì)辦醫(yī))直銷收入23.37億元,同比增長(zhǎng)34.82%,零售直銷(連鎖+單店)收入25.90億元,同比降低11.36%;零售診療業(yè)務(wù)收入12.03億元,同比增長(zhǎng)25.29%。分銷業(yè)務(wù)凈利潤(rùn)5.29億元,同比增長(zhǎng)14.34%。

國(guó)藥一致的醫(yī)藥分銷領(lǐng)域主要立足于兩廣,并在兩廣區(qū)域規(guī)模領(lǐng)先。截至上半年,二三級(jí)醫(yī)療機(jī)構(gòu)1060家,基層醫(yī)療客戶7106家,零售終端客戶(連鎖藥店、單店、醫(yī)院自費(fèi)藥房)4819家。

醫(yī)藥零售領(lǐng)域,國(guó)大藥房是國(guó)內(nèi)銷售規(guī)模領(lǐng)先的醫(yī)藥零售企業(yè)。截至上半年,國(guó)大藥房擁有門店9137家,布局國(guó)內(nèi)20個(gè)省、自治區(qū)、直轄市,形成覆蓋華東、華北、華南沿海城市群的藥店網(wǎng)絡(luò),并逐步擴(kuò)散進(jìn)入西北、中原和內(nèi)陸城市群,保持銷售規(guī)模行業(yè)領(lǐng)先。

對(duì)于市場(chǎng)競(jìng)爭(zhēng)加劇,國(guó)藥一致表示,公司將持續(xù)整合現(xiàn)有資源,深化以批零一體為核心的戰(zhàn)略發(fā)展舉措,深度發(fā)揮協(xié)同效應(yīng),通過品種互補(bǔ)、資金協(xié)作、供應(yīng)鏈協(xié)同、國(guó)際化推進(jìn)等舉措,直接面對(duì)終端患者與消費(fèi)者,同時(shí)以資本運(yùn)作實(shí)現(xiàn)品牌全球化,不斷加強(qiáng)科技創(chuàng)新的投入,主動(dòng)應(yīng)對(duì)跨界競(jìng)爭(zhēng)。

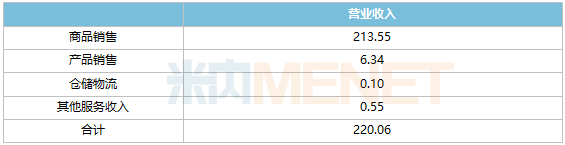

國(guó)藥股份:推動(dòng)科技創(chuàng)新,麻精藥龍頭地位穩(wěn)固

國(guó)藥股份2022年上半年?duì)I業(yè)收入情況(單位:億元)

麻精藥品業(yè)務(wù)是國(guó)藥股份最具核心競(jìng)爭(zhēng)力的業(yè)務(wù),在全國(guó)三家麻醉藥品、一類精神藥品全國(guó)性批發(fā)企業(yè)中,公司一直保持著領(lǐng)先的市場(chǎng)份額,并在麻精藥行業(yè)中始終居于龍頭地位。上半年公司營(yíng)收220.06億元,同比基本持平;凈利潤(rùn)8.62億元,同比增長(zhǎng)超過10%。國(guó)藥股份表示,公司持續(xù)推動(dòng)采銷協(xié)同帶動(dòng)傳統(tǒng)業(yè)務(wù)穩(wěn)健發(fā)展,通過采購(gòu)緊盯帶量采購(gòu)、國(guó)談等品種落位,在終端通過加強(qiáng)供應(yīng)商產(chǎn)品準(zhǔn)入、渠道營(yíng)銷等方式促進(jìn)最終的銷售實(shí)現(xiàn)。

筑牢傳統(tǒng)業(yè)態(tài)核心地位。區(qū)域醫(yī)療直銷方面,一是重點(diǎn)關(guān)注國(guó)家醫(yī)保目錄、國(guó)家談判藥物、帶量采購(gòu)等重點(diǎn)品種,積極參加第六批集采(胰島素專項(xiàng))的各項(xiàng)工作,取得全部78個(gè)中標(biāo)品規(guī)的配送權(quán),并列北京區(qū)域榜首,并與多家上游企業(yè)實(shí)現(xiàn)首次合作;二是提升服務(wù)粘性促進(jìn)銷售,繼續(xù)加強(qiáng)重點(diǎn)供應(yīng)商產(chǎn)品準(zhǔn)入服務(wù)工作;三是圍繞醫(yī)療機(jī)構(gòu)創(chuàng)新服務(wù)拓展增量。全國(guó)醫(yī)藥分銷方面,持續(xù)加強(qiáng)與供應(yīng)商的溝通合作,緊抓重點(diǎn)廠家直供項(xiàng)目,持續(xù)為供應(yīng)商提供電商代運(yùn)營(yíng)工作,全力穩(wěn)定渠道、滿足客戶需求。麻醉藥品業(yè)務(wù)方面,緊抓時(shí)機(jī),增加備貨量,鞏固提升市場(chǎng)份額。一是準(zhǔn)確預(yù)判,確保疫情期間的麻藥供應(yīng),合理調(diào)配麻藥儲(chǔ)存點(diǎn),最大發(fā)揮地域優(yōu)勢(shì),確保省內(nèi)區(qū)批需求,積極協(xié)調(diào)廠家增加麻藥儲(chǔ)備,保證市場(chǎng)供應(yīng)充足穩(wěn)定;二是大力推進(jìn)“麻藥下基層”等項(xiàng)目實(shí)施,培訓(xùn)涉及陜西、福建、河南等七個(gè)省份,44個(gè)地市,6000余家醫(yī)療機(jī)構(gòu);三是建立多元市場(chǎng)合作體系,圍繞“大/麻藥”戰(zhàn)略,實(shí)現(xiàn)第一臺(tái)“易溯智能”藥柜落地,穩(wěn)固增進(jìn)麻藥市場(chǎng)地位。

推動(dòng)科技化創(chuàng)新發(fā)展。一方面促產(chǎn)業(yè)結(jié)構(gòu)調(diào)整,國(guó)瑞藥業(yè)無(wú)水乙醇原料及注射液、鹽酸納布啡注射液等相繼獲批,進(jìn)一步豐富醫(yī)藥工業(yè)產(chǎn)品,是工業(yè)創(chuàng)新營(yíng)銷轉(zhuǎn)型的重要轉(zhuǎn)折點(diǎn),為未來(lái)重點(diǎn)學(xué)術(shù)產(chǎn)品的精細(xì)規(guī)劃鋪墊市場(chǎng)基礎(chǔ);國(guó)藥特醫(yī)啟動(dòng)全營(yíng)養(yǎng)特殊醫(yī)學(xué)用途配方食品已完成產(chǎn)品小試。另一方面推動(dòng)物流一體化,公司大力推進(jìn)醫(yī)藥專業(yè)物流協(xié)同發(fā)展,助力業(yè)務(wù)整體提升,創(chuàng)建專業(yè)物流優(yōu)質(zhì)品牌,提升軟實(shí)力。

此外,國(guó)藥股份還積極拓展?fàn)I銷與渠道。多點(diǎn)并進(jìn),全力推進(jìn)營(yíng)銷業(yè)務(wù)發(fā)展;發(fā)揮渠道資源優(yōu)勢(shì),促器械業(yè)務(wù)加速發(fā)展;加快專業(yè)零售業(yè)務(wù)發(fā)展,積極拓展診療服務(wù)。

國(guó)藥現(xiàn)代:打造中國(guó)領(lǐng)先、國(guó)際一流的制藥企業(yè)

國(guó)藥現(xiàn)代2022年上半年?duì)I業(yè)收入情況(單位:億元)

國(guó)藥現(xiàn)代作為國(guó)藥集團(tuán)旗下化學(xué)藥工業(yè)發(fā)展的統(tǒng)一平臺(tái),目前公司已經(jīng)形成戰(zhàn)略統(tǒng)一、資源集中、具有規(guī)模效應(yīng)及上下游產(chǎn)業(yè)鏈協(xié)同優(yōu)勢(shì)的專業(yè)化發(fā)展格局。上半年公司營(yíng)收63.87億元,凈利潤(rùn)2.25億元。國(guó)藥現(xiàn)代表示,上半年國(guó)內(nèi)疫情出現(xiàn)反彈,部分地區(qū)疫情呈現(xiàn)多發(fā)散發(fā),嚴(yán)峻的防疫形勢(shì)對(duì)相關(guān)地區(qū)的企業(yè)生產(chǎn)經(jīng)營(yíng)帶來(lái)阻礙壓力。公司位于吉林、上海、深圳的廠區(qū)出現(xiàn)不同程度的階段性停工、減產(chǎn)情況,同時(shí)物流運(yùn)輸受阻、市場(chǎng)供應(yīng)緊缺、原材料及能源價(jià)格上漲、市場(chǎng)需求受到抑制等因素,使公司經(jīng)營(yíng)面臨巨大挑戰(zhàn)。公司將加強(qiáng)一體化思維,持續(xù)優(yōu)化產(chǎn)品,不斷降本增效,做精做細(xì)做優(yōu)拳頭產(chǎn)品,發(fā)掘潛力產(chǎn)品優(yōu)勢(shì),力爭(zhēng)實(shí)現(xiàn)全年經(jīng)濟(jì)發(fā)展目標(biāo)。

研發(fā)方面,國(guó)藥現(xiàn)代堅(jiān)持實(shí)施創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略,研發(fā)方向圍繞“一體兩翼”戰(zhàn)略定位,采取仿創(chuàng)結(jié)合、以仿為主策略,持續(xù)聚焦抗感染藥物、抗腫瘤藥及免疫調(diào)節(jié)劑等五大重點(diǎn)治療領(lǐng)域。上半年公司繼續(xù)加大研發(fā)費(fèi)用投入,同比增長(zhǎng)25%,有14個(gè)品種(15個(gè)品規(guī))獲批過評(píng),13個(gè)品規(guī)完成一致性評(píng)價(jià)申報(bào),4個(gè)品規(guī)產(chǎn)品提交上市申請(qǐng)。同時(shí),公司提速國(guó)際認(rèn)證和自主注冊(cè)備案,頭孢噻肟鈉、頭孢呋辛鈉等原料獲得印度進(jìn)口許可,注射用頭孢呋辛鈉、注射用頭孢曲松鈉五個(gè)規(guī)格產(chǎn)品獲得境外上市許可。日前,國(guó)藥現(xiàn)代發(fā)布公告,其控股孫公司DALI Pharma GmbH收到德國(guó)聯(lián)邦藥品和醫(yī)療器械機(jī)構(gòu)(BfArM)核準(zhǔn)簽發(fā)的注射用頭孢噻肟鈉(0.5g、1g、2g)的上市許可,標(biāo)志著DALI Pharma GmbH具備在德國(guó)市場(chǎng)銷售該產(chǎn)品的資格,將對(duì)公司持續(xù)拓展歐盟市場(chǎng)帶來(lái)積極影響。

國(guó)藥現(xiàn)代表示,公司以成為“創(chuàng)新驅(qū)動(dòng)型的,中國(guó)領(lǐng)先、國(guó)際一流的制藥企業(yè),做有活力、有實(shí)力、有影響力的行業(yè)引領(lǐng)者”為戰(zhàn)略發(fā)展目標(biāo),打造涵蓋醫(yī)藥中間體、原料藥以及化學(xué)制劑一體化的產(chǎn)品梯度組合。

天壇生物:提升科技創(chuàng)新水平,血液制品業(yè)務(wù)鞏固領(lǐng)先地位

天壇生物2022年上半年主營(yíng)業(yè)務(wù)情況(單位:億元)

天壇生物立足血液制品業(yè)務(wù),進(jìn)一步鞏固行業(yè)領(lǐng)先地位,上半年?duì)I業(yè)收入18.91億元,同比增長(zhǎng)4.37%;凈利潤(rùn)3.85億元,同比增長(zhǎng)14.27%。對(duì)于業(yè)績(jī)?cè)鲩L(zhǎng),天壇生物表示,公司積極開拓市場(chǎng),產(chǎn)品銷量有所增加,帶來(lái)營(yíng)業(yè)收入和凈利潤(rùn)增加,同時(shí)受銷量增加以及2021年6月份對(duì)成都蓉生公司增資帶來(lái)子公司持股比例變化等因素影響,凈利潤(rùn)也有所增加。此外,通過強(qiáng)化控費(fèi)降本,深入挖潛增效,有效推進(jìn)提質(zhì)增效工作;深化集中采購(gòu),降低采購(gòu)成本等一系列措施控制生產(chǎn)成本,降低由成本上升等帶來(lái)的不利影響。

上半年,天壇生物公司所屬58家在營(yíng)單采血漿站采集血漿1015噸,同比增長(zhǎng)16%。目前,上海血制睢寧漿站實(shí)現(xiàn)營(yíng)業(yè),在營(yíng)漿站數(shù)量達(dá)59家,籌建漿站數(shù)量達(dá)23家。公司持續(xù)推進(jìn)終端醫(yī)院網(wǎng)絡(luò)建設(shè),擴(kuò)大進(jìn)入終端的數(shù)量和比例,加強(qiáng)重點(diǎn)區(qū)域核心醫(yī)院的進(jìn)入和推廣工作。覆蓋銷售終端總數(shù)達(dá)21543家,同比增長(zhǎng)9.08%,其中,藥店覆蓋8487家,同比增長(zhǎng)15.90%;醫(yī)療機(jī)構(gòu)覆蓋13056家,同比增長(zhǎng)6.61%,已基本覆蓋除港澳臺(tái)地區(qū)外的各省市地區(qū)主要的重點(diǎn)終端,終端數(shù)量持續(xù)位居國(guó)內(nèi)領(lǐng)先地位。

研發(fā)方面,天壇生物有4項(xiàng)完成臨床研究項(xiàng)目,成都蓉生注射用重組人凝血因子Ⅷ、靜注人免疫球蛋白(pH4)(層析工藝,10%濃度)、人纖維蛋白原和蘭州血制人凝血酶原復(fù)合物提交上市注冊(cè)申請(qǐng);成都蓉生皮下注射人免疫球蛋白、靜注巨細(xì)胞病毒人免疫球蛋白(pH4)、注射用重組人凝血因子Ⅶa、上海血制人纖維蛋白原4項(xiàng)臨床試驗(yàn)項(xiàng)目進(jìn)展順利。

未來(lái),天壇生物將進(jìn)一步加快創(chuàng)新步伐,提升公司科技創(chuàng)新水平,提升經(jīng)營(yíng)質(zhì)量和效益,持續(xù)推進(jìn)公司血液制品業(yè)務(wù)做大做優(yōu)做強(qiáng),將公司打造為中國(guó)領(lǐng)先,具有國(guó)際影響力的血液制品企業(yè)。

太極集團(tuán):工業(yè)營(yíng)銷破圈、商業(yè)整合升級(jí)

太極集團(tuán)2022年上半年主營(yíng)業(yè)務(wù)情況(單位:億元)

太極集團(tuán)作為“工、商、科、貿(mào)”一體的大型醫(yī)藥集團(tuán),是目前國(guó)內(nèi)醫(yī)藥產(chǎn)業(yè)鏈最為完整的大型企業(yè)集團(tuán)之一。上半年業(yè)績(jī)穩(wěn)步增長(zhǎng),營(yíng)收71.85億元,同比增長(zhǎng)11.52%;凈利潤(rùn)1.24億元,同比增長(zhǎng)61.40%。資料顯示,去年太極集團(tuán)正式融入國(guó)藥集團(tuán),公司以加盟國(guó)藥集團(tuán)產(chǎn)業(yè)集群為新起點(diǎn),以聚焦中醫(yī)藥核心產(chǎn)業(yè)高質(zhì)量發(fā)展為突破口,借助國(guó)藥集團(tuán)先進(jìn)科學(xué)的管理模式和強(qiáng)大的醫(yī)藥平臺(tái)資源優(yōu)勢(shì),加速打造世界中醫(yī)藥產(chǎn)業(yè)高地。

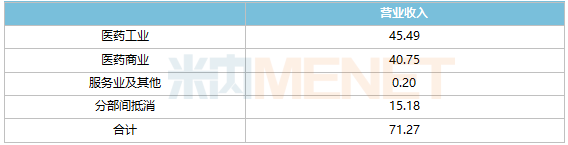

醫(yī)藥工業(yè)實(shí)現(xiàn)銷售收入45.49億元,同比增長(zhǎng)12.50%。其中:現(xiàn)代中藥同比增長(zhǎng)25.1%,化藥同比增長(zhǎng)4.84%,前十大重點(diǎn)產(chǎn)品同比增長(zhǎng)36.11%。圍繞品類布局,推動(dòng)整合營(yíng)銷,圍繞“6+1”(消化及代謝、呼吸系統(tǒng)、心血管、抗腫瘤和免疫調(diào)節(jié)、神經(jīng)系統(tǒng)、抗感染、大健康)重點(diǎn)領(lǐng)域,整合公司產(chǎn)品優(yōu)勢(shì)資源,打造產(chǎn)品集群;穩(wěn)步推進(jìn)市場(chǎng)整合,以山東市場(chǎng)為試點(diǎn),探索藿香正氣全品類產(chǎn)品營(yíng)銷,為后續(xù)更廣泛的整合營(yíng)銷、創(chuàng)新銷售模式積累較好的基礎(chǔ)。OTC市場(chǎng)品牌提升、品類規(guī)劃、渠道整合、終端促銷。處方藥市場(chǎng)落實(shí)精細(xì)招商,夯實(shí)學(xué)術(shù)營(yíng)銷。

醫(yī)藥商業(yè)板塊以利潤(rùn)、效益為導(dǎo)向,重點(diǎn)推進(jìn)“組織改革、統(tǒng)一營(yíng)采、業(yè)務(wù)整合”工作,帶動(dòng)商業(yè)板塊子公司整體全業(yè)態(tài)經(jīng)營(yíng)、全渠道協(xié)同、全品類運(yùn)營(yíng),探索建立“縱向一體化、橫向標(biāo)準(zhǔn)化”的經(jīng)營(yíng)管理模式。上半年實(shí)現(xiàn)銷售收入40.75億元,同比增長(zhǎng)7.34%。

下半年,工業(yè)銷售將以品牌建設(shè)為產(chǎn)品賦能,提升品牌市場(chǎng)影響力,全面破圈增量,一是加強(qiáng)品牌建設(shè);二是持續(xù)優(yōu)化品類;三是拓展銷售渠道。醫(yī)藥商業(yè)將加快整合協(xié)同,形成商業(yè)流通板塊業(yè)務(wù)的合力,圍繞“整體做活、區(qū)域領(lǐng)先、賦能工業(yè)”的目標(biāo),推動(dòng)商業(yè)組織改革及數(shù)字化轉(zhuǎn)型。

資料來(lái)源:上市公司公告、國(guó)藥集團(tuán)官網(wǎng)