近期,新型口服降糖藥DPP-4抑制劑國內(nèi)新藥研發(fā)迎來好消息:海思科的HSK7653片以及石藥集團的普盧格列汀片已完成兩項Ⅲ期臨床試驗,達到預(yù)設(shè)終點,報產(chǎn)在即。近幾年,國內(nèi)DPP-4抑制劑銷售快速增長,2021年在三大終端6大市場(統(tǒng)計范圍見文末)整體規(guī)模已超過40億元,2022年一季度在重點省市公立醫(yī)院終端糖尿病用藥市場的占比再次達到10%以上。隨著國產(chǎn)品牌不斷推陳出新,這類口服降糖藥的格局即將巨變。

市場占比超過10%!奧賽康成國產(chǎn)龍頭,正大天晴暴漲53倍

DPP-4抑制劑是治療2型糖尿病的藥物,通過阻止DPP-4分解GLP-1,進而提高GLP-1的水平,發(fā)揮控制血糖的作用。DPP-4抑制劑憑借其對體質(zhì)量無影響、低血糖發(fā)生率低、可口服等顯著特點,在國內(nèi)外臨床指南中逐步得到充分認可,治療地位不斷提升,逐漸成為降糖藥物市場的主力之一,并占據(jù)了較大的市場份額。

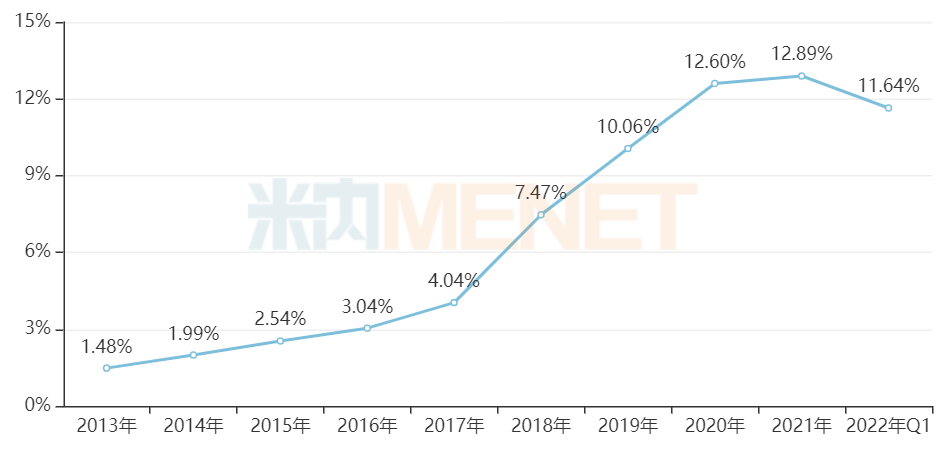

圖1:DPP-4抑制劑在重點省市公立醫(yī)院終端糖尿病用藥市場的份額變化

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

米內(nèi)網(wǎng)最新公布的2022年一季度重點省市公立醫(yī)院終端數(shù)據(jù)顯示,2019年起DPP-4抑制劑(全文均不含復(fù)方制劑)在糖尿病用藥市場的占比就超過10%,并逐年穩(wěn)步上漲,2020年第三批國采、2021年第五批國采各納入了一個品種,在降價潮的影響下,2022年一季度占比回落至11.64%。

DPP-4抑制劑在國內(nèi)市場可分為三個發(fā)展階段:2019年以前是跨國藥企壟斷的時代;2019年奧賽康的沙格列汀片成為首個獲批的國產(chǎn)DPP-4抑制劑,隨后國產(chǎn)仿制藥進入爆發(fā)時代;2022年或2023年以后,該類降糖藥將進入國產(chǎn)1類新藥井噴時代。

表1:重點省市公立醫(yī)院終端糖尿病用藥市場DPP-4抑制劑TOP5企業(yè)變化情況

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

2006年默沙東的西格列汀作為全球第一個DPP-4抑制劑成功上市,開啟了新一代口服降糖藥的征程,原研的磷酸西格列汀片于2009年成功進入國內(nèi)市場,為國內(nèi)降糖藥市場開啟了新篇章。隨后,阿斯利康的沙格列汀片(2011年)、諾華的維格列汀片(2011年)、勃林格殷格翰的利格列汀片(2013年)、武田藥品的苯甲酸阿格列汀片(2013年)陸續(xù)獲批進口,跨國藥企壟斷了國內(nèi)DPP-4抑制劑市場。2021年8月田邊三菱開發(fā)的氫溴酸替格列汀片獲批進口,外企對于國內(nèi)糖尿病用藥市場的爭奪依然激烈。

2019年江蘇奧賽康藥業(yè)的沙格列汀片獲批首仿,成為了國內(nèi)首個DPP-4抑制劑仿制藥,打破了跨國藥企的壟斷局面。該產(chǎn)品上市后,在重點省市公立醫(yī)院終端銷售額飛漲,2020-2021年增速分別為2077%、259%,2022年一季度也有339%的增長,助力企業(yè)排名直接沖上TOP4。

齊魯制藥在2019年拿下維格列汀片,2021年再拿下沙格列汀片。得益于這兩個產(chǎn)品的快速增長,公司2021年排名升至TOP6,2022年一季度也有255%的增速,排名保持不變。2022年7月,齊魯制藥(海南)的磷酸西格列汀片獲批,公司在DPP-4抑制劑市場的產(chǎn)品矩陣更加強大。

正大天晴藥業(yè)集團在2020年拿下了磷酸西格列汀片和沙格列汀片的生產(chǎn)批文。公司的沙格列汀片2022年一季度在重點省市公立醫(yī)院終端銷售額增速高達5300%,助力公司排名升至TOP7。

江蘇豪森藥業(yè)集團2019年獲批了維格列汀片,2020年拿下了沙格列汀片。兩大產(chǎn)品漲勢明顯,公司2022年一季度公司整體增速為511%,排名升至TOP8。

73個仿制藥點燃市場激情,集采推動國產(chǎn)品牌崛起

米內(nèi)網(wǎng)數(shù)據(jù)顯示,自2019年起國產(chǎn)DPP-4抑制劑陸續(xù)獲批,2020年和2021年是獲批的井噴期,目前已獲批的國產(chǎn)DPP-4抑制劑批文數(shù)量為73個,涉及6大產(chǎn)品。

表2:目前已獲批的國產(chǎn)DPP-4抑制劑

來源:米內(nèi)網(wǎng)MID藥品索引綜合數(shù)據(jù)庫

從企業(yè)來看,東陽光藥有磷酸西格列汀片、苯甲酸阿格列汀片、利格列汀片;齊魯(含海南公司)有磷酸西格列汀片、沙格列汀片、維格列汀片;石藥歐意有苯甲酸阿格列汀片、磷酸西格列汀片、利格列汀片;科倫有磷酸西格列汀片、利格列汀片、琥珀酸曲格列汀片,4家國內(nèi)藥企的產(chǎn)品矩陣目前較為豐富。

圖2:琥珀酸曲格列汀片的批文情況

來源:米內(nèi)網(wǎng)新版數(shù)據(jù)庫

科倫的琥珀酸曲格列汀片目前為國產(chǎn)獨家,今年3月獲批,該產(chǎn)品是一款長效的DPP-4抑制劑,每周給藥一次即可。原研藥暫未進入國內(nèi)市場,科倫的市場潛力可期。

表3:國采中標的DPP-4抑制劑

來源:米內(nèi)網(wǎng)中國中國公立醫(yī)療機構(gòu)終端競爭格局

第三批和第五批國采分別納入了維格列汀片和沙格列汀片,第三批執(zhí)行時間是2020年四季度,而第五批執(zhí)行時間是2021年四季度。

2019年以前維格列汀片僅有進口藥獲批,諾華獨占市場。2019年3月豪森拿下國內(nèi)首仿,截至目前已有國產(chǎn)批文18個,涉及國內(nèi)藥企18家。第三批國采有6家國內(nèi)藥企中標,諾華失標后2021年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端的市場份額僅剩34%左右,而6家中標企業(yè)合計拿下了65%以上的市場份額。

前文提到,奧賽康在2019年拿下沙格列汀片的國內(nèi)首仿,打破了阿斯利康的壟斷局面,截至目前已有國產(chǎn)批文9個,涉及國內(nèi)藥企5家。2020-2021年在中國公立醫(yī)療機構(gòu)終端,奧賽康以6675%、230%的增速快速成長,已成為阿斯利康最強對手。第五批國采4家國內(nèi)藥企中標,待完整的執(zhí)行期過后,國產(chǎn)品牌掌控市場的局面有望達成。

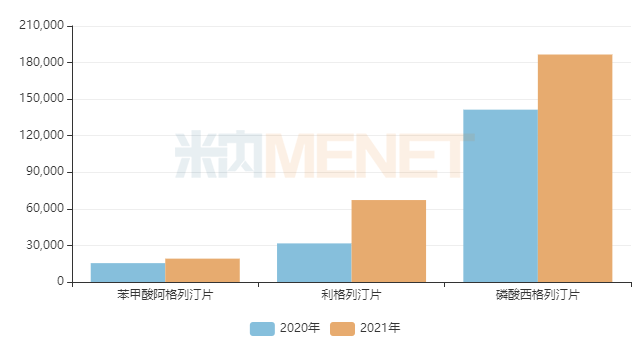

圖3:過評企業(yè)超過3家暫未納入國采的產(chǎn)品銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國中國公立醫(yī)療機構(gòu)終端競爭格局

截至目前,過評企業(yè)數(shù)量超過3家且暫未納入國采的DPP-4抑制劑有苯甲酸阿格列汀片、利格列汀片以及磷酸西格列汀片。

近日,國家知識產(chǎn)權(quán)局判定東陽光藥侵犯了勃林格殷格翰保護利格列汀化合物的一項專利,東陽光被責(zé)令停止生產(chǎn)和銷售利格列汀仿制藥,最新資料顯示,苯甲酸阿格列汀片的專利到期時間為2024年,涉及專利問題的產(chǎn)品,納入第八批國采的概率不大。

前段時間,甘李藥業(yè)、華東醫(yī)藥等上市藥企在回復(fù)投資者提問時均表示,磷酸西格列汀片的原研藥專利于2022年7月到期。目前已有14家拿下了磷酸西格列汀片的生產(chǎn)批文,若順利坐上國采快車,將引發(fā)市場巨變。

恒瑞領(lǐng)軍1類新藥,石藥、海思科報產(chǎn)在即,苑東備受關(guān)注

DPP-4抑制劑有良好的血糖控制、低血糖發(fā)生風(fēng)險小、不影響體重等優(yōu)勢,老年患者使用較為安全,隨著國內(nèi)老齡化進程不斷推進,臨床需求也在不斷增大。

而由于原研藥專利等問題的影響,目前市場上銷售的DPP-4抑制劑并不算太多,國內(nèi)藥企鉚足干勁等待“開閘”的同時,也積極著手布局1類新藥,變被動為主動。

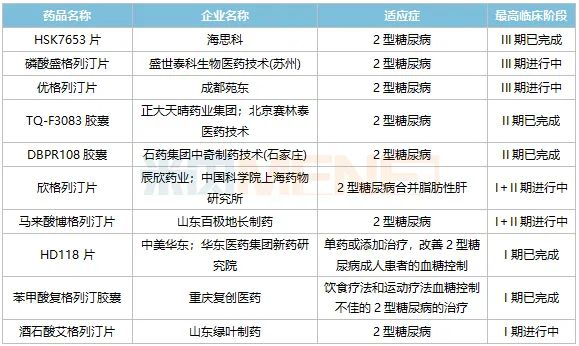

圖4:目前報產(chǎn)并在審的DPP-4抑制劑國產(chǎn)1類新藥

來源:米內(nèi)網(wǎng)新版數(shù)據(jù)庫

恒瑞在十多年前就開始布局糖尿病用藥,早前公司已拿下鹽酸二甲雙胍緩釋片、羅格列酮片等多個口服降糖藥,但銷售情況并不突出。2021年年底,公司的脯氨酸恒格列凈片獲批,該產(chǎn)品是首個國產(chǎn)創(chuàng)新SGLT2抑制劑,同時標志著恒瑞在國內(nèi)糖尿病用藥市場開啟新篇章,據(jù)悉該產(chǎn)品在今年5月已在國內(nèi)正式商業(yè)上市。

磷酸瑞格列汀片是恒瑞第二個報產(chǎn)的口服降糖藥1類新藥,據(jù)介紹其結(jié)構(gòu)與西格列汀相似,與脯氨酸恒格列凈片同樣在2020年9月提交上市申請,今年年底前獲批的概率依然較大。若順利獲批,該新藥有望成為首個國產(chǎn)創(chuàng)新DPP-4抑制劑,助力恒瑞在糖尿病用藥市場大展拳腳。

表4:正在開展臨床的部分DPP-4抑制劑國產(chǎn)1類新藥

來源:米內(nèi)網(wǎng)中國藥品臨床試驗公示庫

8月22日,石藥集團發(fā)布公告稱,公司的1類新藥普盧格列汀片(DBPR108片)用于2型糖尿病治療的兩個關(guān)鍵臨床試驗均達到預(yù)設(shè)終點,集團將向NMPA提交上市前溝通交流的申請,報產(chǎn)在即,而DBPR108膠囊目前的II期臨床也已經(jīng)完成,進展順利。石藥集團在糖尿病用藥持續(xù)耕耘,2020年以前拿下了阿卡波糖片、鹽酸二甲雙胍緩釋片、鹽酸二甲雙胍片等多個口服降糖藥的批文,其中鹽酸二甲雙胍緩釋片2021年在中國公立醫(yī)療機構(gòu)終端銷售額也超過了1億元,2021年再拿下苯甲酸阿格列汀片、利格列汀片、磷酸西格列汀片,為公司的糖尿病用藥產(chǎn)品矩陣增添重磅成員。

8月25日,海思科發(fā)布公告稱,公司的1類新藥HSK7653片已完成兩項Ⅲ期臨床試驗,達到預(yù)設(shè)終點,公司將按相關(guān)規(guī)定盡快向NMPA提交上市申請。若HSK7653片成功獲批上市,將成為全球首個降糖藥的雙周制劑,海思科目前已上市的產(chǎn)品暫未涉及糖尿病用藥。

此外,優(yōu)格列汀片和磷酸盛格列汀片目前正在進行III期臨床。苑東的優(yōu)格列汀片是一款周制劑,半衰期長,服用7天后其DPP-4抑制率仍可達到80%,公司曾對外表示,預(yù)計該產(chǎn)品最快在2024年底能獲批上市。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告等注:米內(nèi)網(wǎng)《中國公立醫(yī)療機構(gòu)終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;米內(nèi)網(wǎng)重點省市公立醫(yī)院化學(xué)藥終端競爭格局數(shù)據(jù)庫是以20+省市,近700家樣本省市公立醫(yī)院的化學(xué)藥采購數(shù)據(jù)為基礎(chǔ),對化學(xué)藥全品類進行連續(xù)監(jiān)測的樣本省市樣本醫(yī)院數(shù)據(jù)庫;上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至8月31日,如有疏漏,歡迎指正!