隨著國內(nèi)老齡化進程加快,患者認知水平不斷提高,國內(nèi)抗炎藥和抗風濕藥的需求越來越大,在集采推動“替代原研”的契機下,昔日跨國藥企占據(jù)市場高位的局面已被打破。米內(nèi)網(wǎng)最新公布了2022年一季度重點省市公立醫(yī)院終端數(shù)據(jù),倍特藥業(yè)成為了抗炎藥和抗風濕藥市場TOP1企業(yè);九典制藥潛力可期,即將再拿下兩款國內(nèi)首仿。國產(chǎn)1類新藥研發(fā)進程加快,已有一款進入III期臨床……國內(nèi)藥企的實力正在不斷提升,激發(fā)抗炎藥和抗風濕藥市場的新活力。

市場大洗牌!國內(nèi)藥企霸屏TOP5,倍特藥業(yè)首度封王

米內(nèi)網(wǎng)數(shù)據(jù)顯示,在重點省市公立醫(yī)院終端抗炎藥和抗風濕藥市場,2021年起TOP5企業(yè)已全部被國內(nèi)藥企占領,各企業(yè)間差距不大,可謂勢均力敵。2022年一季度TOP5企業(yè)排名再次洗牌,成都倍特藥業(yè)以超過10%的市場份額登頂,銷售額增速為153%;同樣增速超過100%的還有湖南九典制藥,經(jīng)過連續(xù)三年暴漲后,排名升至TOP4。

成都倍特藥業(yè)自2019年拿下酮咯酸氨丁三醇注射液后,在抗炎藥和抗風濕藥市場一路狂奔,該產(chǎn)品2020年在重點省市公立醫(yī)院終端銷售額暴漲128900%,2021年增速為340%。2022年一季度增速為146%,公司已成為酮咯酸氨丁三醇注射液的絕對領軍企業(yè),市場份額超過60%。此外,公司于2020年獲批的布洛芬注射液目前銷售情況良好,2022年一季度公司在該產(chǎn)品的份額占比已超過24%,成為TOP2企業(yè)。

湖南九典制藥獲批的抗炎藥和抗風濕藥主要是洛索洛芬,公司的洛索洛芬鈉凝膠貼膏為國內(nèi)首仿+國產(chǎn)獨家,2019年在重點省市公立醫(yī)院終端銷售額暴漲2589%,2020-2021年增速均保持三位數(shù),2022年一季度也有98%的增長。公司另一款產(chǎn)品洛索洛芬鈉片在2020年獲批上市,目前銷售狀況良好。在兩大產(chǎn)品的加持下,湖南九典制藥在2022年一季度已拿下洛索洛芬超過七成的市場份額,絕對龍頭地位無法撼動。

成都倍特藥業(yè)和湖南九典制藥是近幾年抗炎藥和抗風濕藥市場的耀眼新星,而目前湖南九典制藥還有洛索洛芬鈉口服溶液和酮洛芬巴布膏的上市申請在審評審批中,隨著新品陸續(xù)上市,公司的市場競爭力有望再度提升,向TOP3發(fā)起沖擊也并非難事。

國采品種命運各異!30億大品種跌落神壇,第八批大熱品種是它

2018年年底4+7試點為國采拉開序幕,前四批五輪均有抗炎藥和抗風濕藥被納入,然而第五批和第七批沒有新的品種納入,備受矚目的第八批國采又將如何?截至目前,已過評/視同過評的抗炎藥和抗風濕藥有22個(按產(chǎn)品名統(tǒng)計),暫未納入國采目錄的產(chǎn)品有9個,其中已過評/視同過評企業(yè)數(shù)量達到3家以上的有酮咯酸氨丁三醇注射液,該產(chǎn)品2021年在中國公立醫(yī)療機構終端銷售額接近20億元。

表1:已進入國采的抗炎藥和抗風濕藥銷售額變化情況(單位:億元)

注:銷售額少于1億元用*表示

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局

8個已納入國采的品種中有7個銷售規(guī)模下滑,而洛索洛芬則搖身一變成為了新10億品種。納入第四批國采的洛索洛芬鈉片2018年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端銷售額為3億元左右,占整個品種銷售額比例約為48%左右,2021年銷售額下滑至2億元水平,占比跌至15%。成就該品種的最大功臣是湖南九典制藥的洛索洛芬鈉凝膠貼膏,該產(chǎn)品2018年僅有600萬元的銷售額,2021年已突破8億元,占該品種銷售額的半壁江山。近日,九典制藥在接受投資者調(diào)研時表示,目前洛索洛芬鈉凝膠貼膏于上海、湖南、浙江、四川、重慶、北京等區(qū)域的二三級醫(yī)院開發(fā)情況較好,公司認為后續(xù)市場開拓空間比較大,今年計劃新開發(fā)800-1000家二三級醫(yī)院,如此看來,該產(chǎn)品成為新晉的超10億單品指日可待。

氨基葡萄糖曾是中國公立醫(yī)療機構終端銷售額超過30億元的大品種,2013-2019年均占據(jù)了抗炎藥和抗風濕藥市場TOP1品種寶座。第三批國采中標產(chǎn)品涉及硫酸氨基葡萄糖膠囊、鹽酸氨基葡萄糖膠囊、鹽酸氨基葡萄糖片,3大產(chǎn)品2018年合計銷售規(guī)模超過29億元,2021年合計銷售規(guī)模跌至13億元水平,昔日風光已不再。從中標企業(yè)的份額變化情況來看,正大清江已成為該品種領軍企業(yè),市場份額從2018年的12%升至2021年的27%,誠意藥業(yè)從4%升至23%。

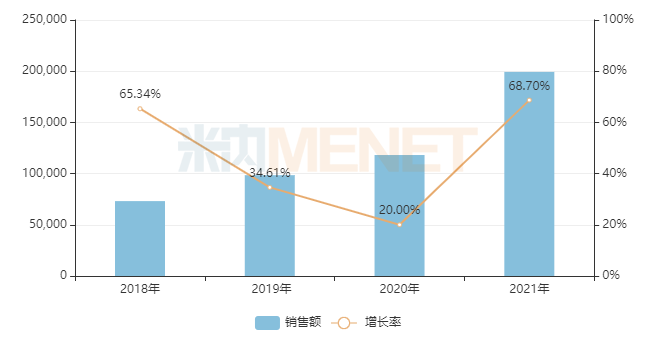

圖1:酮咯酸氨丁三醇注射液的銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局

第八批國采備受關注的抗炎藥和抗風濕藥酮咯酸氨丁三醇也是個超20億元大品種,注射劑占比超過98%,片劑占比不到1%。目前該品種注射劑過評企業(yè)達5家,片劑也有1家企業(yè)過評。

2021年在中國公立醫(yī)療機構終端,酮咯酸氨丁三醇注射液由成都倍特藥業(yè)領軍市場,份額在43.88%,山東新時代藥業(yè)緊隨其后占43.86%,四川美大康佳樂藥業(yè)和永信藥品占比不到10%,而南京海融制藥于2022年7月獲批視同過評,最終是龍頭企業(yè)降價保市場,還是“光腳品種”實現(xiàn)大擴張,我們拭目以待。

國產(chǎn)新品將井噴!3大產(chǎn)品遭哄搶,5大產(chǎn)品首仿來了

2022年至今新獲批上市的抗炎藥和抗風濕藥均為國產(chǎn)仿制藥,按產(chǎn)品名+企業(yè)名統(tǒng)計有10個,其中注射用帕瑞昔布鈉獲批企業(yè)達5家,隨著越來越多國產(chǎn)仿制藥進入市場,競爭將愈發(fā)激烈。

表2:報產(chǎn)并在審的抗炎藥和抗風濕藥國產(chǎn)仿制藥

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

塞來昔布膠囊、注射用帕瑞昔布鈉、布洛芬混懸液目前已獲批的國內(nèi)藥企數(shù)量在10家或以上,而報產(chǎn)并在審的企業(yè)數(shù)量也在8家以上,市場關注度非常高。塞來昔布膠囊納入集采后,原研藥企的銷售額急速下滑,但國內(nèi)藥企則呈現(xiàn)上漲態(tài)勢,而注射用帕瑞昔布鈉原先的領軍企業(yè)受集采降價影響銷售額大幅下滑,入市時間短卻又能順利中標的企業(yè)則銷售額攀升,兩款熱門產(chǎn)品后入市的企業(yè)喜憂參半。

布洛芬混懸液2021年在中國公立醫(yī)療機構終端銷售額超過3億元,暫無企業(yè)過評,目前報產(chǎn)在審的8家企業(yè)均為新分類注冊,獲批后可視同過評。作為布洛芬系列的重磅產(chǎn)品,若趕不上第八批國采,納入第九批的概率也是非常高的。

此外,雙醋瑞因膠囊、洛索洛芬鈉口服溶液、洛索洛芬鈉細粒劑、酮洛芬巴布膏、右酮洛芬氨丁三醇注射液目前市場上暫無國產(chǎn)仿制藥獲批。雙醋瑞因膠囊的國內(nèi)首仿之爭將在江西歐氏藥業(yè)和昆明積大制藥兩家藥企中展開,而九典制藥獨家提交了洛索洛芬鈉口服溶液和酮洛芬巴布膏的上市申請,拿下首仿的概率極高。

1類新藥上市可期!科倫、正大天晴逆勢反攻

近幾年,抗炎藥和抗風濕藥1類新藥的申報熱潮涌現(xiàn),但暫未有產(chǎn)品進入報產(chǎn)階段并在審,正在開展臨床研究的國產(chǎn)新藥中不乏潛力產(chǎn)品。

表3:正在開展臨床的部分抗炎藥和抗風濕藥1類新藥情況

來源:米內(nèi)網(wǎng)中國藥品臨床試驗公示庫

目前臨床進度最快的是鹽酸布洛胺噴霧劑,該新藥在2015年拿下臨床批件,2021年開展用于治療原發(fā)性膝關節(jié)骨關節(jié)炎的III期臨床。

四川科倫博泰生物醫(yī)藥的KL130008膠囊是一款小分子JAK抑制劑,最早在2018年獲批臨床,類風濕關節(jié)炎適應癥在2020年進入II期臨床,而新適應癥重度斑禿在2022年進入II期臨床。

正大天晴藥業(yè)集團的TQH3821片和TQH3910片均是今年上半年獲批臨床的1類新藥,用于治療類風濕關節(jié)炎,目前正在進行I期臨床。

在中國公立醫(yī)療機構終端抗炎藥和抗風濕藥市場,作為國內(nèi)龍頭梯隊的科倫藥業(yè)與正大天晴藥業(yè)集團目前在該細分領域的市場地位不算太高,但醫(yī)藥巨頭有著強大創(chuàng)新實力,1類新藥的研發(fā)優(yōu)勢顯著,待產(chǎn)品上市后將成為公司在該細分領域的新利劍,市場地位有望逆轉(zhuǎn)。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告等注:米內(nèi)網(wǎng)《中國公立醫(yī)療機構終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;米內(nèi)網(wǎng)重點省市公立醫(yī)院化學藥終端競爭格局數(shù)據(jù)庫是以20+省市,近700家樣本省市公立醫(yī)院的化學藥采購數(shù)據(jù)為基礎,對化學藥全品類進行連續(xù)監(jiān)測的樣本省市樣本醫(yī)院數(shù)據(jù)庫;上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至8月17日,如有疏漏,歡迎指正!