華東醫(yī)藥近日發(fā)布了今年上半年的成績單,營業(yè)收入182億元,凈利潤超過13億元。近幾年國內(nèi)藥企巨頭均在加速轉(zhuǎn)型,華東醫(yī)藥從仿制走向創(chuàng)新、從國內(nèi)走到國際,綜合化轉(zhuǎn)型的成果備受市場矚目。2022年上半年,公司的醫(yī)藥工業(yè)板塊研發(fā)支出超過5億元,同比增長34%,目前公司醫(yī)藥在研項目合計86個,其中創(chuàng)新藥及生物藥項目達43款;3大重磅產(chǎn)品有望在年底前獲批,入局搶食兩大千億市場。

創(chuàng)新驅(qū)動已成為國內(nèi)藥企發(fā)展的新方向,華東醫(yī)藥以“自主研發(fā)+合作委托開發(fā)+產(chǎn)品授權(quán)引進(License-in)”相結(jié)合的模式開展新藥研發(fā),聚焦內(nèi)分泌、腫瘤及自身免疫三大核心治療領(lǐng)域。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年三大終端6大市場(統(tǒng)計范圍詳見本文末)消化系統(tǒng)及代謝藥、抗腫瘤和免疫調(diào)節(jié)劑兩個大類的銷售規(guī)模均已超2000億元。

扎根糖尿病用藥市場!創(chuàng)新藥聚焦熱門靶點,兩大新品即將獲批

糖尿病用藥市場是華東醫(yī)藥深耕近20年的領(lǐng)域,積累了良好的品牌效應(yīng)和市場基礎(chǔ),2021年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端糖尿病用藥企業(yè)TOP20中,中美華東排名第九。公司的復(fù)方降糖藥吡格列酮二甲雙胍片近幾年呈高速增長態(tài)勢,2019-2021年增速分別為153%、60%、65%,2021年在中國公立醫(yī)療機構(gòu)終端的銷售額已超過7億元,成為公司在糖尿病用藥市場最暢銷的產(chǎn)品。

圖1:中美華東報產(chǎn)并在審的糖尿病用藥仿制藥

來源:米內(nèi)網(wǎng)新版數(shù)據(jù)庫

卡格列凈片是一款SGLT2抑制劑,原研藥于2017年進入國內(nèi)市場,2019年起國產(chǎn)仿制藥陸續(xù)上市,目前已形成“1原研+4國產(chǎn)”的企業(yè)格局,競爭態(tài)勢相對緩和,該產(chǎn)品現(xiàn)為全國醫(yī)保目錄乙類品種,2021年在中國公立醫(yī)療機構(gòu)終端銷售額超過2億元。中美華東于2021年1月提交仿制上市申請,公司預(yù)計可在今年年底前獲批,有望成為公司首款SGLT2抑制劑,進一步強化公司在糖尿病用藥領(lǐng)域的競爭實力。

華東醫(yī)藥近幾年針對糖尿病臨床主流治療靶點,形成了創(chuàng)新藥和差異化仿制藥產(chǎn)品管線的全面布局,其中GLP-1類創(chuàng)新藥及生物類似藥的在研品種眾多,除了在國內(nèi)開展臨床,部分新品在海外的研發(fā)進度也非常順利。

GLP-1類產(chǎn)品相對安全,是在肥胖或超重領(lǐng)域相對成熟穩(wěn)定和安全的靶點,近幾年在中國公立醫(yī)療機構(gòu)終端糖尿病用藥市場,GLP-1受體激動劑的市場規(guī)模正在快速擴大,最近三年以59%、42%、68%的增速快速成長,市場潛力巨大。

表1:華東醫(yī)藥內(nèi)分泌領(lǐng)域主要創(chuàng)新藥及生物類似藥研發(fā)進展

來源:公司半年報

華東醫(yī)藥在研的GLP-1類創(chuàng)新藥也有涉及雙靶點、多靶點等全球最熱的研發(fā)方向,其中HDM1003(SCO-094)、DR10624目前分別在英國、新西蘭進行I期臨床。此外,TTP273是一款全球創(chuàng)新口服小分子GLP-1R激動劑,目前正在II期臨床階段,公司在2019年以3900萬美元授予韓國Daewon公司該產(chǎn)品在韓國的獨家開發(fā)、生產(chǎn)及商業(yè)化權(quán)益,這是華東醫(yī)藥首個License-out的產(chǎn)品。

生物類藥方面,備受市場關(guān)注的國內(nèi)首款利拉魯肽注射液上市在即,中美華東在2021年9月首家提交3.3類上市申請(糖尿病適應(yīng)癥),公司預(yù)計今年年底前獲批;此外,公司在今年7月還首家提交了該產(chǎn)品肥胖或超重適應(yīng)癥上市申請,公司有望成為國內(nèi)首家拿下利拉魯肽生物類似藥兩個適應(yīng)癥的企業(yè)。

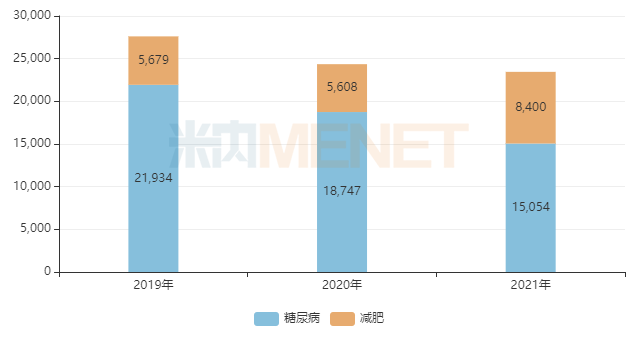

圖2:諾和諾德的利拉魯肽兩個適應(yīng)癥全球銷售情況(單位:百萬丹麥克朗)

來源:米內(nèi)網(wǎng)跨國上市公司銷售數(shù)據(jù)庫

目前,諾和諾德的利拉魯肽減肥適應(yīng)癥的銷售規(guī)模已超過84億丹麥克朗(即時匯率換算,約11億美元),2021年增速接近50%,減肥適應(yīng)癥的銷售額占比上升至35%以上,市場潛力不容小覷。

數(shù)據(jù)顯示,截至2019年我國18歲以上超重及肥胖人口規(guī)模達到1.92億人,預(yù)計在2025年減肥藥市場有望超過120億元。CDE于2021年發(fā)布的《體重控制藥物臨床試驗技術(shù)指導(dǎo)原則》提到我國目前僅有奧利司他膠囊一種藥物獲批用于肥胖或體重超重患者的治療,合規(guī)、安全及有效的體重控制藥物存在巨大未被滿足的臨床需求。

華東醫(yī)藥在半年報中提到,公司的奧利司他膠囊在市場上已擁有一定地位,若利拉魯肽注射液減肥適應(yīng)癥獲批,有望實現(xiàn)臨床和院外市場的協(xié)同互補,截至目前,公司在利拉魯肽注射液項目(含肥胖或超重適應(yīng)癥、糖尿病適應(yīng)癥)的研發(fā)投入超過2.8億元。

免疫抑制劑龍頭藥企!拳頭品種開發(fā)新劑型,重磅生物類似藥即將報產(chǎn)

在中國公立醫(yī)療機構(gòu)終端免疫抑制劑市場,中美華東從2017年起穩(wěn)坐冠軍寶座,公司的他克莫司、嗎替麥考酚酯、環(huán)孢素2021年合計銷售額超過40億元。

他克莫司是一種強力的新型免疫抑制劑,2021年在中國公立醫(yī)療機構(gòu)終端銷售額超過50億元。華東醫(yī)藥目前是他克莫司膠囊的國內(nèi)領(lǐng)軍企業(yè),2021年市場份額超過41%。公司于今年4月提交了他克莫司軟膏的仿制上市申請,公司表示預(yù)計今年還將提交他克莫司顆粒的仿制上市申請,進一步豐富公司他克莫司系列產(chǎn)品線。目前他克莫司軟膏的競爭格局為“1原研+9國產(chǎn)”,而他克莫司顆粒暫未有國產(chǎn)仿制藥獲批或報產(chǎn)。

表2:華東醫(yī)藥自身免疫領(lǐng)域主要創(chuàng)新藥及生物類似藥研發(fā)進展

來源:公司半年報

Arcalyst®(Rilonacept,利納西普)目前已在美國獲批上市,獲批的適應(yīng)癥為冷卟啉相關(guān)的周期性發(fā)熱綜合征(CAPS)、IL-1受體拮抗劑缺乏癥(DIRA)、復(fù)發(fā)性心包炎(RP)。國內(nèi)的CAPS、DIRA屬于較為罕見的適應(yīng)癥,患者人數(shù)較少,但RP適應(yīng)癥在中國的患者人數(shù)相較更多。早前,Rilonacept被列入《臨床急需境外新藥名單(第一批)》,用于治療冷吡啉相關(guān)的周期性綜合征,華東醫(yī)藥表示將全力推進這款產(chǎn)品在中國的注冊上市。

HDM3001(QX001S)是烏司奴單抗生物類似藥,用于治療成年中重度斑塊狀銀屑病,其Ⅲ期臨床試驗已于今年2月提前完成全部受試者入組,華東醫(yī)藥計劃在2023年報產(chǎn),有望于2024年獲批。烏司奴單抗于2021年談判成功,進入國家醫(yī)保目錄,銷售額有望迎來新一波漲潮。

猛攻抗腫瘤藥市場!打造ADC全球研發(fā)生態(tài)圈,首個口服抗癌藥來了

近幾年,ADC藥物的全球研發(fā)異?;馃幔A(yù)計2026年全球ADC藥物市場規(guī)模將超過160億美元。ADC藥物通過連接子將抗體和毒素偶聯(lián),集抗體的特異性和毒性小分子的高抗腫瘤活性于一體,有望實現(xiàn)對腫瘤細胞的精準(zhǔn)高效殺傷,被譽為腫瘤治療“生物導(dǎo)彈”。

華東醫(yī)藥正不斷圍繞ADC領(lǐng)域進行布局,通過投資、控股、孵化多家國內(nèi)擁有領(lǐng)先技術(shù)的生物科技公司,儲備了較強的ADC研發(fā)技術(shù)積累。公司表示,未來將形成華東醫(yī)藥獨有的ADC全球研發(fā)生態(tài)圈,持續(xù)開發(fā)差異化的ADC創(chuàng)新藥物,計劃在三年內(nèi)立項開發(fā)不少于10款A(yù)DC創(chuàng)新產(chǎn)品并積極推動臨床注冊研究。

表3:華東醫(yī)藥在腫瘤領(lǐng)域主要創(chuàng)新藥及生物類似藥研發(fā)進展

來源:公司半年報

HDM2002(IMGN853)是全球首個針對葉酸受體α(FRα)陽性卵巢癌的ADC在研藥物,目前該產(chǎn)品已在美國遞交了生物制品許可申請(BLA)并獲得了優(yōu)先審評資格。據(jù)悉,IMGN853還在開發(fā)多個聯(lián)合療法,包括與貝伐珠單抗、卡鉑等,可以進一步提高卵巢癌的響應(yīng)率。

1.1類新藥邁華替尼片屬于第二代不可逆EGFR抑制劑,局部晚期或轉(zhuǎn)移性非鱗非小細胞肺癌適應(yīng)癥的III期臨床正在進行中,華東醫(yī)藥預(yù)計在2023年二季度開展上市申報工作。國內(nèi)已上市的二代EGFR抑制劑以阿法替尼為代表,2021年在中國公立醫(yī)療機構(gòu)終端銷售額已超過5億元,有市場預(yù)測邁華替尼片上市后有望成為超10億元級別產(chǎn)品。

圖3:中美華東報產(chǎn)并在審的抗腫瘤藥仿制藥

來源:米內(nèi)網(wǎng)新版數(shù)據(jù)庫

甲苯磺酸索拉非尼片是拜耳的重磅抗腫瘤藥,在國內(nèi)上市多年,2020年起才有國產(chǎn)仿制藥獲批上市,現(xiàn)為2021版國家醫(yī)保目錄乙類品種,競爭格局是“1原研+4國產(chǎn)”,競爭態(tài)勢未算激烈,該產(chǎn)品2019年在中國公立醫(yī)療機構(gòu)終端銷售額達到峰值13億元。中美華東在2021年提交了甲苯磺酸索拉非尼片的仿制上市申請,公司預(yù)計今年年底前獲批。目前公司已獲批的抗腫瘤藥僅有注射用地西他濱和注射用奧沙利鉑,若甲苯磺酸索拉非尼片順利獲批,有望成為公司首個口服抗腫瘤藥。

醫(yī)藥BD合作大展拳腳,2023及2024年將迎豐收期

華東醫(yī)藥成功向創(chuàng)新藥企轉(zhuǎn)型,不可不提公司的醫(yī)藥BD(商務(wù)拓展),前文提到的部分重磅創(chuàng)新藥均為公司通過醫(yī)藥BD拿下的成果。

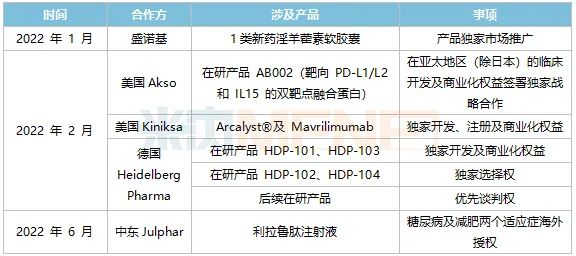

表4:華東醫(yī)藥2022年上半年部分醫(yī)藥BD合作開展情況

來源:公司半年報

今年1月,公司拿下了淫羊藿素軟膠囊于中國大陸27個省份的獨家市場推廣權(quán),該產(chǎn)品是抗腫瘤中成藥1類新藥,此次合作有助公司繼續(xù)擴大抗腫瘤領(lǐng)域的布局。

2月,華東醫(yī)藥先后三次出手,引入美國Akso的抗腫瘤創(chuàng)新藥AB002、美國Kiniksa公司的2款自身免疫領(lǐng)域新藥Arcalyst和Mavrilimumab,再認購德國藥企Heidelberg Pharma公司35%股權(quán),加碼ADC領(lǐng)域,該項收購所需的批準(zhǔn)或核準(zhǔn)已于近日完成。重金之下,公司的創(chuàng)新藥矩陣不斷豐盈。

6月,中美華東與Julphar達成戰(zhàn)略合作,實現(xiàn)了利拉魯肽注射液糖尿病及減肥兩個適應(yīng)癥的首次“出海”,這是繼TTP273后公司第二個海外授權(quán)產(chǎn)品,標(biāo)志著公司糖尿病領(lǐng)域?qū)嵙把邪l(fā)創(chuàng)新能力再次得到國際認可。

據(jù)悉,在今年的中報業(yè)績交流會上,公司管理層提到,往年華東醫(yī)藥更為關(guān)注的盡可能使藥物管線更為豐富,而今年在策略上會有所轉(zhuǎn)變,將更偏向于接近上市或已上市的產(chǎn)品,有望成為公司2023年、2024年業(yè)績新的增長點。

資料來源:公司半年報及公告、米內(nèi)網(wǎng)數(shù)據(jù)庫等注:米內(nèi)網(wǎng)《中國三大終端6大市場競爭格局》,統(tǒng)計范圍是:城市公立醫(yī)院和縣級公立醫(yī)院、城市社區(qū)中心和鄉(xiāng)鎮(zhèn)衛(wèi)生院、城市實體藥店和網(wǎng)上藥店,不含民營醫(yī)院、私人診所、村衛(wèi)生室,不含縣鄉(xiāng)村藥店;上述銷售額以產(chǎn)品在終端的平均零售價計算。審評數(shù)據(jù)統(tǒng)計截至8月16日,如有疏漏,歡迎指正!