進(jìn)入8月,生物醫(yī)藥企業(yè)2022年上半年業(yè)績相繼出爐!

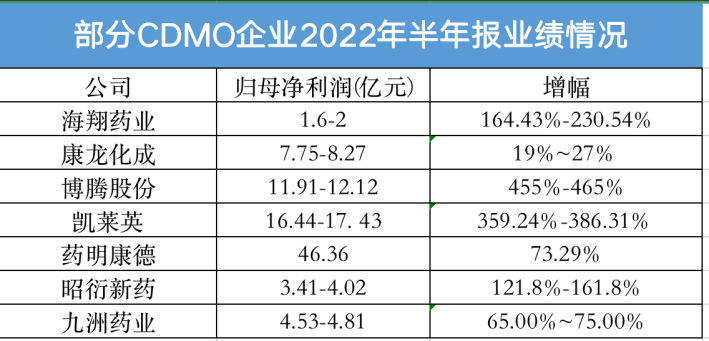

值得關(guān)注的是CXO板塊。博騰股份、凱萊英、昭衍新藥歸母凈利潤增長幅度超100%,博騰股份營收同比增長達(dá)到了205%-215%,凈利潤更是同比預(yù)增高達(dá)455%-465%。

領(lǐng)頭羊藥明康德上半年業(yè)績也超預(yù)期,2022年上半年公司營業(yè)收入實現(xiàn)177.56億元,同比增長68.5%,增速創(chuàng)出歷史新高,歸母凈利潤實現(xiàn)46.36億元,同比增長73.3%。

注:部分為業(yè)績預(yù)告 數(shù)據(jù)來源:各企業(yè)公告

不難看出,醫(yī)藥外包服務(wù)行業(yè)(CXO)在今年上半年,依然保持了較高的市場景氣度,資本市場給予的企業(yè)估值也處在高位。正因如此,CDMO的紅利也開始吸引Biotech創(chuàng)新藥企強勢入局。

如今,面對資本市場寒冬,Biotech企業(yè)普遍面臨投資者對新藥創(chuàng)新價值的拷問和創(chuàng)新質(zhì)量的擔(dān)憂,市場對于創(chuàng)新藥藥支付意愿和商業(yè)化預(yù)期,受到醫(yī)保控費的影響而不甚樂觀。

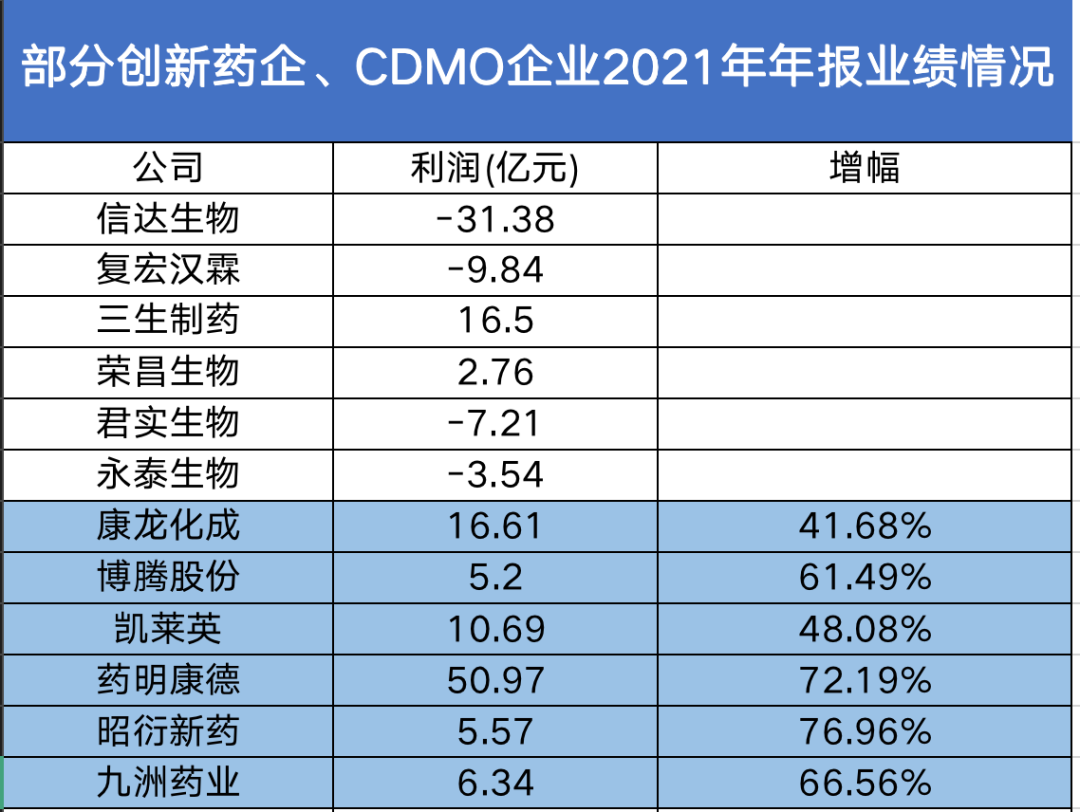

近期,信達(dá)生物、榮昌生物、復(fù)宏漢霖、貝達(dá)藥業(yè)等醫(yī)藥創(chuàng)新企業(yè)紛紛延伸CDMO業(yè)務(wù)板塊,以至于讓資本市場開始思考:賣創(chuàng)新藥不如“賣水”?

“一邊是CDMO生意愈發(fā)紅火,一邊是創(chuàng)新藥研發(fā)價值有待重估,面對資本寒冬,沒有人想餓肚子。”市場觀點認(rèn)為,與醫(yī)藥企業(yè)創(chuàng)新藥研發(fā)“九死一生”相比,CDMO“旱澇保收”的行業(yè)特點更能夠緩和商業(yè)焦慮,創(chuàng)新藥步履艱難,兼職“賣水”香不香?

01、從創(chuàng)新藥延伸CDMO 面對壓力的優(yōu)選方案?

如果把創(chuàng)新藥研發(fā)比喻成“淘金”,那么CXO就是服務(wù)淘金者的群體,淘金者不一定能淘到金子,服務(wù)者卻往往都能賺到服務(wù)費,這就是CDMO的“賣水人”邏輯。

由于創(chuàng)新藥研發(fā)往往需要巨大的資源投入,早期的Biotech企業(yè)常常需要借助CXO公司協(xié)作研發(fā)或生產(chǎn),而對于已經(jīng)具有藥物研發(fā)特色技術(shù)、產(chǎn)業(yè)化能力,乃至商業(yè)化能力的Biopharma,擴(kuò)建產(chǎn)能的同時,選擇延伸布局CDMO,也不失為特殊時期的產(chǎn)能過渡。

事實上,除了CDMO老玩家,作為甲方的Biotech創(chuàng)新藥企近期陸續(xù)入局CDMO乙方市場,已經(jīng)引發(fā)行業(yè)關(guān)注:

今年5月,信達(dá)生物推出夏爾巴生物,除為對信達(dá)生物現(xiàn)階段生物藥管線的生產(chǎn)供應(yīng)外,夏爾巴生物也將承接CDMO業(yè)務(wù),作為提升公司效益的手段。

今年3月,復(fù)宏漢霖推出全資子公司安騰瑞霖,正式對外承接生物藥CDMO服務(wù),業(yè)務(wù)覆蓋單抗、重組蛋白、融合蛋白、雙抗。

在此之前,貝達(dá)藥業(yè)與天廣實生物合資設(shè)立賦成生物,三生制藥發(fā)布旗下獨立CDMO運營平臺上海晟國,奕安濟(jì)世與邁博斯生物合并成立創(chuàng)勝集團(tuán),榮昌生物關(guān)聯(lián)企業(yè)邁百瑞生物布局ADC-CDMO......眾多創(chuàng)新企業(yè)入局CDMO,讓這一賽道呈現(xiàn)出全新的競爭局面。

在業(yè)內(nèi)看來,國內(nèi)CDMO行業(yè)開始進(jìn)入收獲季,反觀國內(nèi)當(dāng)下的創(chuàng)新藥行業(yè),似乎正在遭遇困頓,靶點同質(zhì)化嚴(yán)重、商業(yè)化步履艱辛、出海國際化遇阻、IPO頻繁破發(fā)......創(chuàng)新藥物“內(nèi)卷”正在引發(fā)一系列連鎖反應(yīng)。

在資本寒冬之下,不少創(chuàng)新藥企業(yè)考慮到成本壓力和資金投入,可能會選擇利用空置的自有產(chǎn)能承接CDMO相關(guān)的業(yè)務(wù)。業(yè)內(nèi)人士指出,對于有自主創(chuàng)新研發(fā)能力的企業(yè)來說,CDMO技術(shù)上不存在大的問題,創(chuàng)新藥企做CDMO是為了保證其業(yè)務(wù)的穩(wěn)定性,延伸產(chǎn)業(yè)鏈、提高附加值,也能夠更好的盤活剩余產(chǎn)能,這一情形在海外的部分Biotech/Biopharma公司也時??梢姡热鏗uman Genome Sciences、MedImmune等企業(yè),都曾經(jīng)有過開展CDMO的經(jīng)歷。

專家表示,所有的創(chuàng)新藥企,無論是Big pharma還是Biotech,對于產(chǎn)能部署很難線性地完美預(yù)估,在某一個時間窗口,產(chǎn)能即可能發(fā)生過剩,也可能發(fā)生短缺,產(chǎn)能不夠的時候擴(kuò)大產(chǎn)能,但臨床和市場上量短期內(nèi)可能不會同步快速提升,需要一個過程,這就會在一段時間出現(xiàn)產(chǎn)能過剩,通過開展CDMO業(yè)務(wù)也是Biotech企業(yè)平衡生產(chǎn)成本效率的一種選擇。

不過,對于中國的Biotech企業(yè)而言,巨大的研發(fā)投入和產(chǎn)品商業(yè)轉(zhuǎn)化之間的不匹配,現(xiàn)金流壓力或許是資本寒冬之下選擇延伸CDMO更為迫切的選擇。

以信達(dá)生物發(fā)布的今年一季報業(yè)績?yōu)槔?,與2021年一季度高調(diào)宣布信迪利單抗大賣7億元相比,2022年一季度“超10億元”的描述對象已經(jīng)換成了“總產(chǎn)品”,信迪利單抗只提及了“使用率及銷量增長”。從謹(jǐn)慎的措辭中,“增量不增利”的隱憂不難引發(fā)猜測,而在日前禮來發(fā)布的一季報中,信迪利單抗的銷售數(shù)據(jù)證實了這種擔(dān)憂:8500萬美元,約合5.6億元人民幣。

02、CDMO“一哄而上” 最終難免“一地雞毛”?

CDMO一哄而上大有“全民CXO”的景象,其大環(huán)境無疑與MAH制度落地執(zhí)行之后,產(chǎn)業(yè)鏈分工合作和國際化推動帶來的市場紅利直接相關(guān)。

隨著越來越多的玩家入局,CDMO的競爭漸趨激烈。部分創(chuàng)新藥企業(yè)跨界延伸CDMO業(yè)務(wù)都有合理的原因,也能夠在短期內(nèi)擴(kuò)大自身利益,但個體的理性整合在一起卻可能造成非理性結(jié)果,產(chǎn)能過剩的拐點或?qū)⒓铀俚絹怼?/div>

值得一提的是,CRO/CDMO板塊近期股市和業(yè)績已經(jīng)開始呈現(xiàn)分化。

藥明康德在業(yè)績發(fā)布次日,其股價下跌5.12%,報收于96.36元/股。年初至今,藥明康德股價跌幅已接近20%。

截至8月2日收盤,博騰股份從近一年中最高時109.58元/股跌至59.01元/股,康華龍成更是從最高時244.6元/股跌至76.8元/股,市值較最高時縮水超50%。

有業(yè)內(nèi)人士表示,在二級市場,CDMO的估值已經(jīng)開始偏高,隨著抗體業(yè)務(wù)、細(xì)胞業(yè)務(wù)等興起,一大批新型CDMO企業(yè)加速入局,導(dǎo)致行業(yè)發(fā)展賽道擁擠,競爭激烈。

如今,CDMO行業(yè)或許已回歸到需要真正體現(xiàn)其價值的時刻。據(jù)行業(yè)粗略估計,從事抗體和融合蛋白藥物的CDMO企業(yè)已經(jīng)有40多家。業(yè)內(nèi)有很多聲音表示擔(dān)心產(chǎn)能過剩。

此外,對于生物醫(yī)藥企業(yè)“跨界”延伸CDMO業(yè)務(wù),也絕非易事,相較于專門從事CDMO的公司,半道涉足的Biotech可能涉及到很多產(chǎn)品本身的原則性問題和技術(shù)風(fēng)險,包括可能的知識產(chǎn)權(quán)專利信息風(fēng)險等,或?qū)⑦M(jìn)一步加大其承接項目的難度。

“投資者將資金砸向頭部Biotech企業(yè),而頭部企業(yè)將錢花在產(chǎn)能建設(shè)承接CDMO項目,那為什么投資者不直接投資CDMO呢?”投資者的顧慮不無道理,“僧”越來越多,而“粥”似乎越來越少,Biotech企業(yè)在CDMO板塊的存量競爭中很可能不存在壁壘和優(yōu)勢。

市場對于Biotech跨界延伸CDMO也缺乏足夠的熱情,與澳斯康、奧浦邁等上游原料/耗材企業(yè)延伸CDMO對比,下游客戶的差異和上游資源等方面,Biotech企業(yè)的資源和優(yōu)勢顯然處在不同的維度。

“預(yù)計到2025年,全球前十家CDMO企業(yè)將占領(lǐng)約80%的市場份額。”有專家認(rèn)為,特別是在CDE出臺的《以臨床價值為導(dǎo)向的抗腫瘤藥物臨床研發(fā)指導(dǎo)原則》后,意味著整個創(chuàng)新藥物研發(fā)的標(biāo)準(zhǔn)有所提高,CXO行業(yè)也相應(yīng)的“水漲船高”,政策也確實對整個服務(wù)行業(yè)帶來一定影響,項目會加速向頭部服務(wù)公司聚集。

每一個產(chǎn)業(yè)都會有一個發(fā)展的過程,一開始往往是野蠻生長,然后才是進(jìn)入成熟期和淘汰期,最終產(chǎn)業(yè)維持生態(tài)穩(wěn)定和自我革命。行業(yè)普遍認(rèn)為,作為CXO中承上啟下的關(guān)鍵環(huán)節(jié),CDMO行業(yè)正在狂奔,必須警惕一哄而上,然后產(chǎn)能過剩,最后落得一地雞毛。

- 下一篇:暫無

- 上一篇:2022年《財富》世界500強榜單發(fā)布:中國4家藥企上榜