前不久第七批國(guó)采正式落幕,東陽(yáng)光藥以0.99元/顆的價(jià)格中標(biāo)奧司他韋膠囊,“每顆不到1元”讓東陽(yáng)光藥“可威”引發(fā)巨大關(guān)注。

隨著集采的選區(qū)結(jié)果出爐,東陽(yáng)光藥的供應(yīng)省份確定為山東省、湖北省、廣東省、重慶市;根據(jù)其中標(biāo)價(jià)計(jì)算,未來(lái)其集采市場(chǎng)份額約505萬(wàn)元(不含備供省份)。

505萬(wàn)元意味著什么?

與2021年?duì)I收8511萬(wàn)元相比,東陽(yáng)光藥奧司他韋此次集采得到的份額,尚不及這最差年份的營(yíng)收零頭,更不用說(shuō)2019年16.6億元的高光時(shí)刻。

此次集采,東陽(yáng)光藥在奧司他韋膠囊上的中標(biāo)價(jià),相比最高有效申報(bào)價(jià)低降幅超過(guò)92%。資本市場(chǎng)對(duì)于“一品獨(dú)大”的東陽(yáng)光藥快速做出反應(yīng),公司股價(jià)一路下跌至5港元區(qū)間。

投資者“用腳投票”并非沒(méi)有道理。

在此前的多輪集采中,信立泰“泰嘉”氯吡格雷的遭遇,曾經(jīng)同樣讓這家“一品獨(dú)大”企業(yè)一度陷入短期業(yè)績(jī)泥潭,同時(shí)也是一個(gè)極其真實(shí)、可參考的樣本。

行業(yè)人士分析指出,醫(yī)藥企業(yè)聚焦資源打造核心大品種,“一品獨(dú)大”并沒(méi)有問(wèn)題,不過(guò),如果把時(shí)間線拉得更長(zhǎng),面對(duì)集采考驗(yàn),核心品種進(jìn)集采大幅降價(jià)會(huì)損害短期業(yè)績(jī),不進(jìn)集采則可能失去區(qū)域市場(chǎng)前景,“一品獨(dú)大”企業(yè)能否在“以價(jià)換量”的語(yǔ)境下快速完成品類結(jié)構(gòu)調(diào)整,最終決定了企業(yè)能否實(shí)現(xiàn)轉(zhuǎn)型升級(jí)。

東陽(yáng)光藥或?qū)⒍唐诔袎?/strong>

“可威”能否以價(jià)換量?

在本次集采中,東陽(yáng)光藥奧司他韋降價(jià)如此決斷的重要原因之一正是“成本可控”。

目前,國(guó)內(nèi)市場(chǎng)只有東陽(yáng)光藥擁有奧司他韋的原料藥批文,且擁有一條國(guó)內(nèi)最大的奧司他韋磷酸鹽原料藥生產(chǎn)線,這確保了可以憑借更低的成本來(lái)生產(chǎn)。

然而,不容忽視的問(wèn)題在于,新冠疫情對(duì)企業(yè)業(yè)績(jī)帶來(lái)的影響不可謂不大。

如今,疫情常態(tài)化防控,防護(hù)措施的普及,人口流動(dòng)的下降,流感爆發(fā)勢(shì)頭已不如過(guò)去,奧司他韋的市場(chǎng)需求和銷量自然不樂(lè)觀。數(shù)據(jù)顯示,2021年奧司他韋品類在藥品零售市場(chǎng)和等級(jí)醫(yī)院的銷售額分別僅有3.85億元、7億元,較2020年同比下降71.77%和54.95%。

其次,愈發(fā)嚴(yán)峻的市場(chǎng)競(jìng)爭(zhēng)也讓東陽(yáng)光藥頗感壓力。

東陽(yáng)光藥的奧司他韋合成專利將于2024年到期,顆粒型專利也只能撐到2026年。此外,被認(rèn)為更適合兒童使用的干混懸劑劑型也已獲批上市,目前有2家企業(yè)擁有生產(chǎn)批文,成都倍特藥業(yè)拿下首仿;東陽(yáng)光藥雖也在加速上市進(jìn)程,但另有石家莊四藥、樂(lè)普制藥、齊魯制藥等超10家企業(yè)提交上市申請(qǐng),且正在審評(píng)審批中。

市場(chǎng)人士指出,東陽(yáng)光藥“可威”的市場(chǎng)正在被夾擊,越來(lái)越多的仿制藥廠家和新品規(guī)入市,將進(jìn)一步分割優(yōu)勢(shì)企業(yè)的市場(chǎng)份額,并且在區(qū)域市場(chǎng)進(jìn)一步壓縮“可威”的銷售空間。

除此之外,抗流感新藥也在不斷涌現(xiàn)。

羅氏流感創(chuàng)新藥速福達(dá)(瑪巴洛沙韋)于去年4月獲批上市,并在隨后納入醫(yī)保支付;在研的眾生睿創(chuàng)ZSP1273片及顆粒、珍寶島藥業(yè)/廣州市恒諾康醫(yī)藥的注射用HNC042、青峰醫(yī)藥/銀杏樹的GP681、太景醫(yī)藥的核酸內(nèi)切酶抑制劑TG-1000、征祥醫(yī)藥的抗流感新藥ZX-7101A、安帝康生物的ADC189以及中國(guó)藥科大學(xué)抗病毒1類新藥黃芩素等產(chǎn)品,同樣備受市場(chǎng)關(guān)注。

不難看出,在流感藥物的賽道賽道上,東陽(yáng)光藥正在逐漸失去大品種先發(fā)壁壘的優(yōu)勢(shì),以上種種讓“可威”的未來(lái)充滿了不確定性。

事實(shí)上,“一品獨(dú)大”醫(yī)藥企業(yè)的營(yíng)收結(jié)構(gòu)存在品種單一的風(fēng)險(xiǎn),不論是不可抗力的外部政策影響還是同行競(jìng)爭(zhēng)者的虎視眈眈,任何風(fēng)吹草動(dòng)都可能引發(fā)市場(chǎng)震動(dòng),尤其面對(duì)醫(yī)保支付“騰籠換鳥”的頂層制度變革,進(jìn)一步增大了支付端的價(jià)格壓力。

與之相應(yīng)的是,東陽(yáng)光藥的股價(jià)也一直震蕩不休。

從公司管理層結(jié)構(gòu)調(diào)整引發(fā)股價(jià)腰斬,到疫情影響下“可威”銷量大降股價(jià)再跌,以及遭遇黑石可轉(zhuǎn)債違約危機(jī)而被踢出港股通、被東陽(yáng)光剝離重組,直至此次0.99元的集采報(bào)價(jià)讓股價(jià)從7港元又跌至5港元……種種跡象表明,投資者對(duì)東陽(yáng)光藥開(kāi)始失去耐心。

顯然,僅僅依靠仿制藥扛起市場(chǎng)銷售巨大利潤(rùn)的時(shí)代將一去不返,在集采聚焦“臨床用量大、使用金額高”的大品種導(dǎo)向之下,一家企業(yè)僅依靠一款單品就賺得缽滿盆滿定將遭遇集采重挫。如何轉(zhuǎn)變當(dāng)前局面,將是投資者接下來(lái)關(guān)注的重點(diǎn)。

行業(yè)普遍認(rèn)為,藥品集中帶量采購(gòu)讓醫(yī)藥產(chǎn)業(yè)發(fā)生了根本性的轉(zhuǎn)變,過(guò)去傳統(tǒng)的“以藥養(yǎng)醫(yī)”陋習(xí)屢見(jiàn)不鮮,以往倚重單一品種的仿制藥企,市場(chǎng)局面正在發(fā)生根本性的扭轉(zhuǎn),專利過(guò)期藥、仿制藥正式進(jìn)入微利時(shí)代,無(wú)論是跨國(guó)企業(yè)還是本土企業(yè),都必須面對(duì)醫(yī)保支付市場(chǎng)的創(chuàng)新產(chǎn)品溢價(jià)準(zhǔn)則。

“一品獨(dú)大”遭遇微利時(shí)代

創(chuàng)新轉(zhuǎn)型升級(jí)迫在眉睫

因“一品獨(dú)大”曾經(jīng)陷入業(yè)績(jī)泥潭的并非沒(méi)有前車之鑒,最典型的當(dāng)屬信立泰。

信立泰憑借“泰嘉”曾經(jīng)掌控了氯吡格雷國(guó)內(nèi)市場(chǎng)的主導(dǎo)權(quán),2000年9月,硫酸氫氯吡格雷片(泰嘉)獲批國(guó)家二類新藥,憑借較低的成本以及先發(fā)優(yōu)勢(shì),泰嘉一度讓信立泰奠定了國(guó)內(nèi)心腦血管藥品的龍頭地位。

2013年,“泰嘉”的年銷售額就已經(jīng)突破了15億元,占公司當(dāng)年總營(yíng)收的64.46%。數(shù)據(jù)顯示,2018年硫酸氫氯吡格雷片在國(guó)內(nèi)公立醫(yī)院的銷售額為122.39億元。其中,賽諾菲占58.47%的市場(chǎng)份額,信立泰為第二大生產(chǎn)廠家,占29.25%,第三位的樂(lè)普醫(yī)療占12.27%。

信立泰的業(yè)績(jī)走出下坡路,與集采價(jià)格競(jìng)爭(zhēng)帶來(lái)的市場(chǎng)重挫不無(wú)關(guān)系。

自2018年以來(lái),國(guó)家不斷深化藥品集中帶量采購(gòu)政策實(shí)施,獲得仿制藥時(shí)代紅利的信立泰沖在藥品集中帶量采購(gòu)的第一線,但也讓仿制藥暴利時(shí)代的好日子走到了頭。

2018年12月,全國(guó)“4+7”藥品集中帶量采購(gòu)拉開(kāi)帷幕。第一次集采試水,“泰嘉”就以每片3.18元,降幅近7成的超低價(jià)一舉中選,此舉雖穩(wěn)住了原有市場(chǎng),卻也震驚了行業(yè)內(nèi)外,帶來(lái)了股價(jià)連續(xù)3天暴跌近20%的后果。

緊隨其后的全國(guó)集采,面對(duì)石藥集團(tuán)、賽諾菲、樂(lè)普醫(yī)療的2.44元/片、2.55元/片、2.98元/片價(jià)格競(jìng)爭(zhēng),信立泰則以全場(chǎng)最高價(jià)“3.13元”出局。結(jié)果公布當(dāng)天,信立泰股價(jià)再次暴跌,連續(xù)5個(gè)交易日累計(jì)跌幅25%以上。

集采丟標(biāo)成為信立泰的業(yè)績(jī)分水嶺。

2019年硫酸氫氯吡格雷片的收入近30億元,而2019年信立泰營(yíng)業(yè)總收入約44.7億元,凈利潤(rùn)下滑50.95%;到了2020年,信立泰更是交出了史上最差答卷,全年?duì)I收同比降低38.74%;凈利潤(rùn)約0.61億元,同比降低91.49%;扣非凈利潤(rùn)約0.04億元,同比降低99.40%。

痛失集采市場(chǎng),再受疫情影響,信立泰的營(yíng)收、利潤(rùn)都在一路下滑。遭遇集采重創(chuàng)后,信立泰開(kāi)始加大創(chuàng)新藥和高技術(shù)仿制藥的研發(fā)投入,走上了由仿制藥企向創(chuàng)新藥企的轉(zhuǎn)型之路。

近年來(lái),信立泰陸續(xù)終止了部分已進(jìn)入臨床階段的抗腫瘤生物類似藥、抗生素等研發(fā)項(xiàng)目,并開(kāi)始積極的“賣”與“買”,品種結(jié)構(gòu)調(diào)整不斷加速:

2020年,信立泰將旗下仿制藥鹽酸厄洛替尼、利伐沙班在中國(guó)大陸地區(qū)的權(quán)益轉(zhuǎn)讓給藍(lán)谷藥業(yè),把鹽酸達(dá)泊西汀賣給了天方藥業(yè);將處于I期臨床試驗(yàn)階段的在研品種“重組人促卵泡激素-CTP融合蛋白注射液”的技術(shù)所有權(quán)和知識(shí)產(chǎn)權(quán)轉(zhuǎn)讓給了金賽藥業(yè);

2021年,信立泰轉(zhuǎn)讓甲磺酸伊馬替尼于國(guó)藥一心,獲得2700萬(wàn)元的技術(shù)轉(zhuǎn)讓費(fèi);

2021年,信立泰宣布與韓國(guó)D&DPharmatech,Inc.達(dá)成合作,獲得其創(chuàng)新藥DD01在中國(guó)大陸地區(qū)的獨(dú)家許可權(quán)。

不難看出,信立泰在近兩年采取的一系列操作,企業(yè)戰(zhàn)略轉(zhuǎn)型升級(jí)目的明顯。但是,2018年-2021年信立泰的研發(fā)費(fèi)用投入波動(dòng)非常大,分別為4.07億元、7.63億元、3.71億元、3.57億元,藥物研發(fā)需要長(zhǎng)期投入巨大的資金,短期對(duì)于信立泰而言,時(shí)間和成本都是考驗(yàn)。

2021年,信立泰的創(chuàng)新產(chǎn)品信立坦阿利沙坦酯片通過(guò)醫(yī)保談判成功續(xù)約國(guó)家醫(yī)保目錄,在一定程度上帶動(dòng)了信立泰的業(yè)務(wù)增長(zhǎng)。2021年年報(bào)顯示,信立泰全年?duì)I收超過(guò)30億,同比增長(zhǎng)11.68%;凈利潤(rùn)5.34億,同比增長(zhǎng)776.9%;扣非凈利潤(rùn)2.83億,同比增長(zhǎng)7283%。從業(yè)績(jī)表現(xiàn)來(lái)看,如今的信立泰又開(kāi)始重回增長(zhǎng)軌道,但與帶量采購(gòu)之前的業(yè)績(jī)相比,依然存在較大差距。

專家指出,全國(guó)藥品集中帶量采購(gòu)可以被視為國(guó)內(nèi)仿制藥開(kāi)始進(jìn)入微利時(shí)代的標(biāo)志,仿制藥企業(yè)的衰落也是必然;相應(yīng)的,也側(cè)面印證了醫(yī)藥企業(yè)的發(fā)展核心應(yīng)該在創(chuàng)新研發(fā)。

與信立泰遭遇集采的處境有所不同,對(duì)于東陽(yáng)光藥而言,在創(chuàng)新轉(zhuǎn)型的空間和時(shí)間方面顯得更為寬松。

一方面,本次國(guó)家?guī)Я坎少?gòu)除了奧司他韋,心血管用藥美托洛爾和精神分裂癥用藥阿立哌唑這兩個(gè)大品種,東陽(yáng)光藥以競(jìng)爭(zhēng)者的角色參與瓜分成熟市場(chǎng);另一方面,重組人胰島素注射液、甘精胰島素注射液已經(jīng)獲批,糖尿病領(lǐng)域的產(chǎn)品管線也開(kāi)始逐漸形成。

不過(guò),無(wú)論是化學(xué)仿制藥還是胰島素,集采降價(jià)始終是企業(yè)無(wú)法逃避的現(xiàn)實(shí)局面,想要獲得長(zhǎng)期的市場(chǎng)競(jìng)爭(zhēng)優(yōu)勢(shì),創(chuàng)新依然是唯一的選擇。

去年年底,東陽(yáng)光藥的大股東從東陽(yáng)光更換為廣東東陽(yáng)光藥業(yè)有限公司(簡(jiǎn)稱“東陽(yáng)光研”),并擁有優(yōu)先0對(duì)價(jià)取得東陽(yáng)光研國(guó)內(nèi)產(chǎn)品的權(quán)利,可以看做東陽(yáng)光藥開(kāi)始將公司重心向創(chuàng)新研發(fā)轉(zhuǎn)移的信號(hào)。

東陽(yáng)光研的主體是創(chuàng)辦于2005年的東陽(yáng)光藥業(yè)研究院,在2015年到2018年間,其化合物首次授權(quán)專利數(shù)量曾排名中國(guó)藥企第一。目前,東陽(yáng)光研已成功引進(jìn)70億元戰(zhàn)投,并即將登陸科創(chuàng)板。東陽(yáng)光藥從東陽(yáng)光剝離后歸屬東陽(yáng)光研,目的就是為了整合資源,打造集研發(fā)、生產(chǎn)、銷售于一體的綜合性醫(yī)藥上市集團(tuán)。

“力爭(zhēng)2026年銷售額突破260億”是東陽(yáng)光醫(yī)藥板塊給自己設(shè)立的目標(biāo),而這個(gè)目標(biāo)僅僅依靠奧司他韋自救,亦或通過(guò)部分仿制藥和胰島素,顯然是不可能完成的任務(wù)。

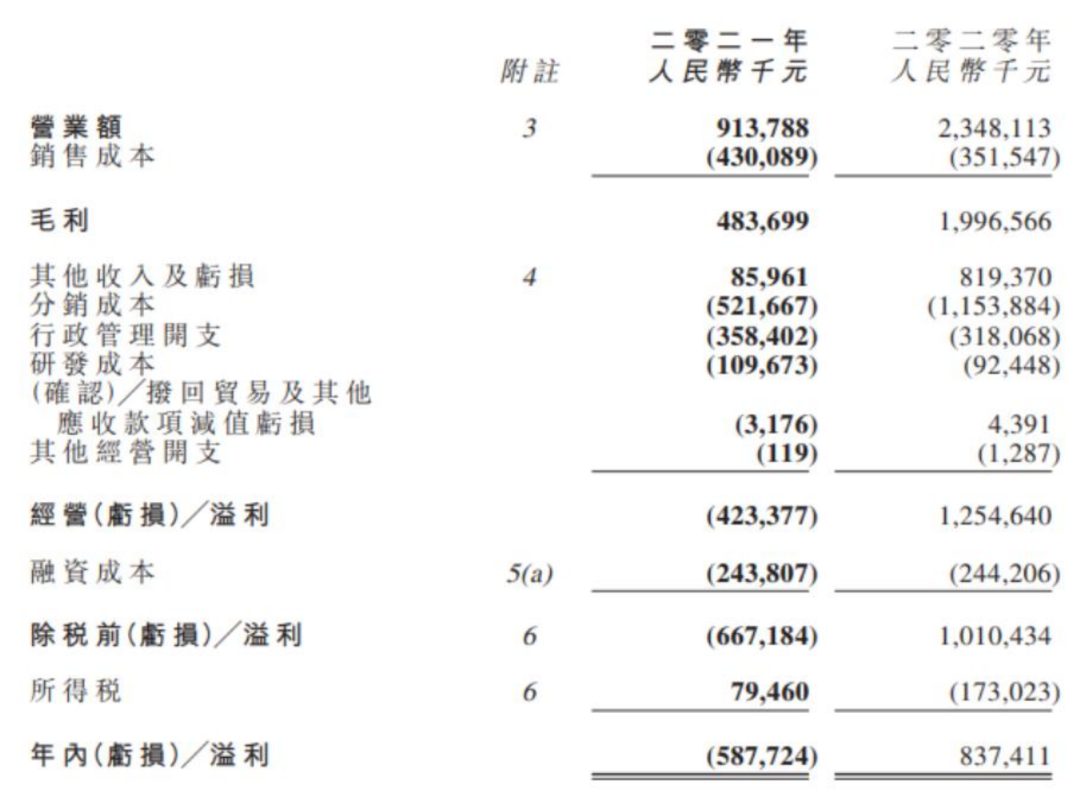

2021年,東陽(yáng)光藥營(yíng)收同比下滑61.08%至9.14億元,虧損5.88億元,由盈轉(zhuǎn)虧,東陽(yáng)光藥能否在短期內(nèi)跨越業(yè)績(jī)泥潭,快速完成創(chuàng)新轉(zhuǎn)型,關(guān)鍵取決于未來(lái)產(chǎn)品管線研發(fā)進(jìn)展。

有業(yè)內(nèi)專家預(yù)估,在集采開(kāi)始后,未來(lái)將會(huì)有三分之一的藥企消失,這些部分企業(yè)退出市場(chǎng)的根本原因在于他們不能促進(jìn)我國(guó)醫(yī)藥產(chǎn)業(yè)邁向高質(zhì)量發(fā)展,也不能研發(fā)出滿足我國(guó)尚未滿足臨床需求的真正藥品。

從“一品獨(dú)大”邁向創(chuàng)新產(chǎn)品集群,信立泰依然行走在轉(zhuǎn)型的道路上,面對(duì)集采降價(jià)壓力,短期帶來(lái)的業(yè)績(jī)沖擊,東陽(yáng)光藥會(huì)是下一個(gè)“信立泰”嗎?