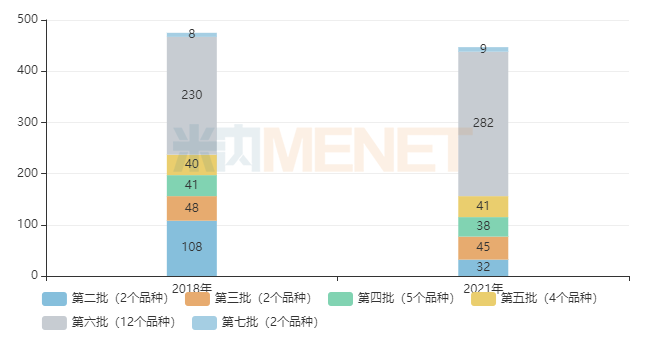

近日,第七批國(guó)采官宣中標(biāo)結(jié)果,本次再納入兩款糖尿病用藥,其中二甲雙胍維格列汀片(II)是首個(gè)進(jìn)入國(guó)采的口服復(fù)方降糖藥。截至目前,糖尿病用藥共有15個(gè)化藥品種以及12款胰島素(按產(chǎn)品名統(tǒng)計(jì)共41個(gè)產(chǎn)品)納入國(guó)采。集采之風(fēng)攪局市場(chǎng),產(chǎn)品格局不斷重塑,前五批國(guó)采已落地執(zhí)行,13個(gè)品種命運(yùn)各異:有的新晉10億梯隊(duì),有的跌落神壇。

集采品種規(guī)??s水超28億!新10億品種逆勢(shì)誕生

圖1:納入國(guó)采的糖尿病用藥銷售規(guī)模變化情況(單位:億元)

來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局

2018年年底4+7試點(diǎn)為國(guó)采拉開(kāi)序幕,米內(nèi)網(wǎng)數(shù)據(jù)顯示,在國(guó)采啟動(dòng)前(2018年)27個(gè)品種在中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu)終端)合計(jì)銷售規(guī)模在470億元以上,到了2021年合計(jì)銷售規(guī)模下滑了28.88億元。

從第二批國(guó)采開(kāi)始,每批次均有糖尿病用藥被納入目錄。阿卡波糖和格列美脲是最早進(jìn)入國(guó)采降價(jià)潮的大品種,如今的狀況已無(wú)昔日輝煌。曾經(jīng)的“藥王”阿卡波糖2018年銷售額為84億元,2019年達(dá)到峰值96億元,第二批國(guó)采落地執(zhí)行后,該品種2021年的銷售額跌至24億元水平。格列美脲曾經(jīng)也是個(gè)超20億品種,2018年銷售額超過(guò)24億元,2019年達(dá)到峰值27億元,2021年跌至7億元左右。

老品種因集采“脫了層皮”,但剛進(jìn)入市場(chǎng)不久的新品種卻迎來(lái)高速放量。第四批國(guó)采納入了兩款SGLT2抑制劑,卡格列凈、恩格列凈在2017年進(jìn)入國(guó)內(nèi)市場(chǎng),2018年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端銷售額分別為24萬(wàn)元、74萬(wàn)元,隨后在國(guó)產(chǎn)品牌的推動(dòng)下,2020年的銷售額分別推高至6000萬(wàn)元、1億元,2021年二季度第四批國(guó)采落地執(zhí)行,全年銷售額分別漲至2億元、3億元級(jí)別。

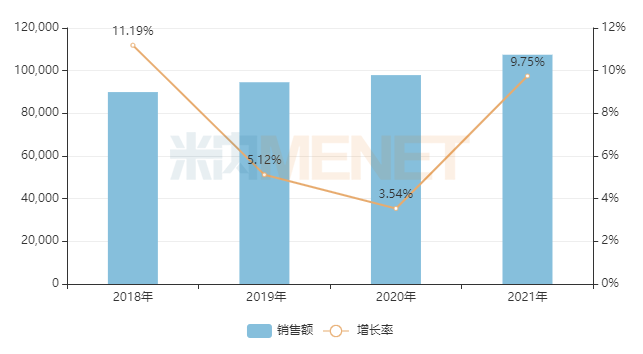

圖2:格列吡嗪近幾年的銷售情況(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局

納入第五批國(guó)采的格列吡嗪是第二代磺酰脲類口服降糖藥,近幾年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端一直保持正增長(zhǎng)態(tài)勢(shì),2018年銷售額接近9億元,2021年突破10億元關(guān)口,成為糖尿病用藥市場(chǎng)新10億品種。第五批國(guó)采在2021年四季度落地執(zhí)行,該品種2021Q4在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的增速超過(guò)12%。

第六批國(guó)采為胰島素專項(xiàng),12個(gè)胰島素品種(按通用名統(tǒng)計(jì))2018年合計(jì)銷售規(guī)模在230億元,隨著患者需求持續(xù)擴(kuò)大,2021年合計(jì)銷售規(guī)模漲至282億元。今年5月起,第六批國(guó)采逐步落地執(zhí)行,據(jù)最新業(yè)績(jī)預(yù)告顯示,甘李藥業(yè)上半年凈利潤(rùn)將出現(xiàn)虧損,公司解釋稱,中標(biāo)產(chǎn)品獲得較高的協(xié)議采購(gòu)量同時(shí)價(jià)格下降明顯;通化東寶藥則表示,胰島素產(chǎn)品價(jià)格下降同時(shí)原材料價(jià)格上漲,導(dǎo)致上半年毛利率較去年同期下降。目前胰島素專項(xiàng)集采執(zhí)行時(shí)間較短,銷量的增長(zhǎng)尚不能對(duì)沖價(jià)格下降的影響,但不可否認(rèn),中標(biāo)公司均表示借助在集采中獲得的價(jià)格優(yōu)勢(shì)以及協(xié)議采購(gòu)量、醫(yī)療機(jī)構(gòu)的資源優(yōu)勢(shì),將加速提升公司產(chǎn)品的市場(chǎng)滲透率。

消息稱,第七批國(guó)采或?qū)⒃诮衲晁募径乳_(kāi)始執(zhí)行,二甲雙胍維格列汀片(II)為首個(gè)納入國(guó)采的口服復(fù)方降糖藥。近幾年,在中國(guó)公立醫(yī)療機(jī)構(gòu)終端,口服復(fù)方降糖藥的銷售規(guī)模增長(zhǎng)迅猛,同時(shí)越來(lái)越多國(guó)內(nèi)藥企加入口服復(fù)方降糖藥市場(chǎng)的爭(zhēng)奪戰(zhàn),無(wú)論是獲批數(shù)量還是申報(bào)數(shù)量,均呈現(xiàn)快速上漲的態(tài)勢(shì),本次中標(biāo)企業(yè)齊魯、南京優(yōu)科、揚(yáng)子江均為新分類獲批,“光腳品種”在集采推動(dòng)下有望迎來(lái)高速放量。

2022Q1榜單出爐!這個(gè)品種暴漲1138%,揚(yáng)子江挺進(jìn)企業(yè)TOP8

前五批國(guó)采已落地執(zhí)行,糖尿病用藥市場(chǎng)格局迎來(lái)新一輪洗牌,米內(nèi)網(wǎng)最新公布了2022年一季度重點(diǎn)省市公立醫(yī)院終端糖尿病用藥的市場(chǎng)情況。

表1:國(guó)采前后重點(diǎn)省市公立醫(yī)院終端糖尿病用藥TOP5小類排名變化情況

來(lái)源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院終端競(jìng)爭(zhēng)格局

近幾年,GLP-1受體激動(dòng)劑、二肽基肽酶4(DPP-4)抑制劑、SGLT2抑制劑以及口服降糖藥復(fù)方發(fā)展迅猛,已替代a-葡萄糖甙酶抑制劑、雙胍類、磺胺類及尿素衍生物、其他糖尿病用藥的市場(chǎng)地位,成為糖尿病用藥市場(chǎng)熾手可熱的小類,2022年一季度,GLP-1受體激動(dòng)劑的銷售額增速為96%,SGLT2抑制劑以及口服降糖藥復(fù)方的增速分別為53%、41%。

表2:國(guó)采前后重點(diǎn)省市公立醫(yī)院終端糖尿病用藥TOP10品種

來(lái)源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院終端競(jìng)爭(zhēng)格局

自“藥王”阿卡波糖銷售暴跌后,在重點(diǎn)省市公立醫(yī)院終端糖尿病用藥市場(chǎng),份額超過(guò)10%的品種僅剩甘精胰島素和門冬胰島素;而2017年進(jìn)入國(guó)內(nèi)市場(chǎng)的德谷胰島素則一路披荊斬棘,2019-2021年的增速分別達(dá)2472%、832%、240%,2021年銷售額突破2億元,2022年一季度增速依然有107%。目前這三款重磅胰島素已納入國(guó)采。

GLP-1受體激動(dòng)劑利拉魯肽、度拉糖肽目前僅有進(jìn)口獲批。諾和諾德的利拉魯肽在2017年進(jìn)入國(guó)家醫(yī)保談判目錄后,2018年迎來(lái)了一波高速增長(zhǎng),2019-2021年均保持雙位數(shù)增長(zhǎng),2022年一季度增速回落至2%左右;禮來(lái)的度拉糖肽進(jìn)入國(guó)內(nèi)市場(chǎng)時(shí)間晚于利拉魯肽,2020年進(jìn)入國(guó)家醫(yī)保談判目錄,2020-2021年增速均超過(guò)1000%,2022年一季度增速為1138%,潛力不容小覷。

二肽基肽酶4(DPP-4)抑制劑利格列汀在2017年進(jìn)入國(guó)家醫(yī)保常規(guī)目錄,2018-2019年增速均超過(guò)100%,2020年起國(guó)產(chǎn)仿制藥開(kāi)始粉墨登場(chǎng),帶來(lái)了一波小降價(jià)潮,該品種2020-2021年增速保持在雙位數(shù),2022年一季度增速為57%。

SGLT2抑制劑達(dá)格列凈2018年在重點(diǎn)省市公立醫(yī)院終端的銷售額增速已超過(guò)1335%,2019年進(jìn)入國(guó)家醫(yī)保談判目錄后繼續(xù)穩(wěn)步上漲,2019-2021年增速均保持三位數(shù),2022年一季度增速為67%。國(guó)產(chǎn)仿制藥在2021年四季度起陸續(xù)獲批,即將入局搶食。

表3:國(guó)采前后重點(diǎn)省市公立醫(yī)院終端糖尿病用藥TOP10企業(yè)

來(lái)源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院終端競(jìng)爭(zhēng)格局

TOP10企業(yè)中出現(xiàn)了新面孔,其中1家為國(guó)內(nèi)藥企。揚(yáng)子江南京海陵藥業(yè)2018年在重點(diǎn)省市公立醫(yī)院終端糖尿病用藥市場(chǎng)占比為2.00%,2022年一季度升至2.87%。揚(yáng)子江南京海陵藥業(yè)在糖尿病用藥市場(chǎng)的拳頭產(chǎn)品為依帕司他,該品種為2022年一季度TOP9品種,增速接近19%。依帕司他用于治療糖尿病神經(jīng)性病變,揚(yáng)子江南京海陵藥業(yè)的市場(chǎng)份額超過(guò)八成,公司為依帕司他片首家過(guò)評(píng)企業(yè)。

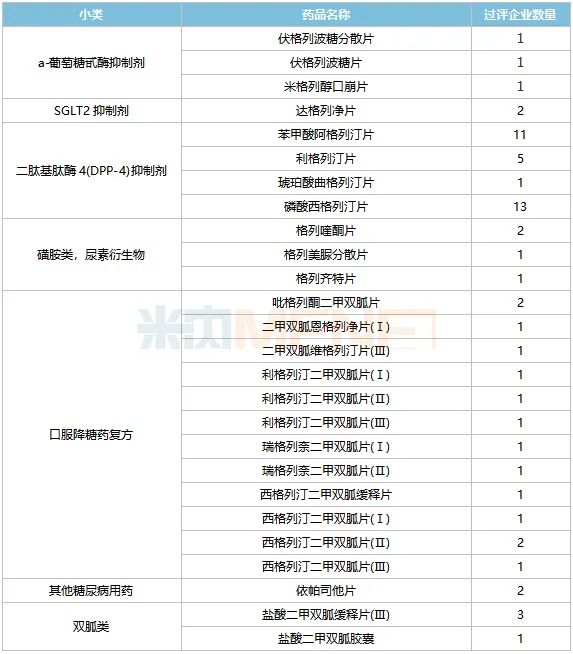

過(guò)評(píng)產(chǎn)品達(dá)45個(gè)!超10億品種備戰(zhàn)第八批國(guó)采

截至目前,已過(guò)評(píng)/視同過(guò)評(píng)的糖尿病用藥產(chǎn)品數(shù)量達(dá)45個(gè),其中暫未進(jìn)入國(guó)采目錄的產(chǎn)品有26個(gè)。當(dāng)中不乏多個(gè)超10億大品種,第八批國(guó)采即將迎來(lái)新一波搶奪戰(zhàn)。

表4:已過(guò)評(píng)/視同過(guò)評(píng)且暫未被納入國(guó)采的糖尿病用藥

來(lái)源:米內(nèi)網(wǎng)MED2.0中國(guó)藥品審評(píng)數(shù)據(jù)庫(kù)

2021年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端銷售額超過(guò)10億的糖尿病用藥品種中,達(dá)格列凈、西格列汀、格列齊特以及依帕司他已有產(chǎn)品過(guò)評(píng)但未進(jìn)入國(guó)采,其中磷酸西格列汀片目前已有13家企業(yè)過(guò)評(píng)/視同過(guò)評(píng),齊魯制藥(海南)的4類仿制上市申請(qǐng)于7月26日獲批并視同過(guò)評(píng),此外還涉及南京正大天晴、正大天晴藥業(yè)集團(tuán)、揚(yáng)子江、石藥、科倫、東陽(yáng)光藥、甘李藥業(yè)等國(guó)內(nèi)明星藥企,若后續(xù)納入國(guó)采,必將掀起一番巨浪。

此外,二甲雙胍這個(gè)超40億品種已有鹽酸二甲雙胍片、鹽酸二甲雙胍緩釋片納入了國(guó)采目錄,而目前鹽酸二甲雙胍緩釋片(Ⅲ)已有青島百洋制藥、南通聯(lián)亞藥業(yè)、福建東瑞制藥3家國(guó)內(nèi)藥企過(guò)評(píng),同樣是第八批國(guó)采的大熱產(chǎn)品。

億元級(jí)別的品種中,苯甲酸阿格列汀片過(guò)評(píng)/視同過(guò)評(píng)企業(yè)數(shù)量達(dá)11家,涉及石藥、健康元、國(guó)藥、東陽(yáng)光藥等;而利格列汀片也有5家國(guó)內(nèi)企業(yè)過(guò)評(píng),涉及揚(yáng)子江、華海、科倫等。

若把范圍縮小至這四個(gè)產(chǎn)品,從企業(yè)來(lái)看,東陽(yáng)光藥涉及4個(gè),石藥涉及3個(gè),科倫涉及2個(gè),揚(yáng)子江涉及2個(gè),均有望成為下一批糖尿病用藥集采的熱門企業(yè)。

同樣值得關(guān)注的是,多個(gè)口服復(fù)方降糖藥已有企業(yè)過(guò)評(píng),其中西格列汀二甲雙胍片(Ⅱ)已有2家企業(yè)過(guò)評(píng),齊魯、華海、翰宇的4類仿制上市正在審評(píng)審批中,若能搶閘獲批,也有望觸發(fā)集采機(jī)制,成就新的可能。

數(shù)據(jù)來(lái)源:公司公告、米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)等注:審評(píng)數(shù)據(jù)統(tǒng)計(jì)截至7月29日。米內(nèi)網(wǎng)《中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室;米內(nèi)網(wǎng)《重點(diǎn)省市公立醫(yī)院終端競(jìng)爭(zhēng)格局》是以20+省市,近700家樣本省市公立醫(yī)院的化學(xué)藥采購(gòu)數(shù)據(jù)為基礎(chǔ),對(duì)化學(xué)藥全品類進(jìn)行連續(xù)監(jiān)測(cè)的樣本省市樣本醫(yī)院數(shù)據(jù)庫(kù)。上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。