7月13日,第七批國家組織藥品集采在江蘇南京落下帷幕,327個(gè)擬中選產(chǎn)品平均降價(jià)48%,乍看之下似乎較為溫和,但具體到品種,部分產(chǎn)品價(jià)格競(jìng)爭(zhēng)依然十分激烈,引發(fā)行業(yè)廣泛關(guān)注。

此次集采涉及31個(gè)治療類別,群眾受益面廣。值得一提的是,此次集采不僅納入了許多價(jià)格較高的新藥,也吸引了眾多原研品種跨國企業(yè),在價(jià)格廝殺中,幾家歡喜幾家愁。

“第七批集采產(chǎn)品降價(jià)之后!短期逃離醫(yī)藥股!”

“新一輪集采,醫(yī)藥企業(yè)還能否迎來業(yè)績(jī)拐點(diǎn)?”

“醫(yī)藥跌了超過一年半,集采來了,仿制藥價(jià)格下滑,創(chuàng)新藥何時(shí)才能迎來春天?”

從投資者的話語中不難感受到,市場(chǎng)價(jià)格競(jìng)爭(zhēng)的巨大壓力已經(jīng)向資本市場(chǎng)投射,進(jìn)而影響了投資決策;硬幣另一面,本次國家集采部分品種市場(chǎng)價(jià)格大幅下調(diào),改變了細(xì)分治療領(lǐng)域的藥品終端供應(yīng)和可及性,極有可能在具體的用藥場(chǎng)景刷新臨床用藥格局。

01、注射劑成為集采重點(diǎn) 多輪集采總數(shù)近百款

第七批集采品種中包含29個(gè)注射劑,占比達(dá)到47.54%。事實(shí)上,從第五批集采開始,國家集采所涉及的品種重心已經(jīng)從口服化藥向注射劑領(lǐng)域傾斜,隨著注射劑一致性評(píng)價(jià)的推進(jìn),注射劑還將持續(xù)受到集采政策關(guān)注。

由于注射劑僅限于院內(nèi)使用,沒有零售等其他銷售渠道,在第五批集采中,外資企業(yè)的參與數(shù)量和中選數(shù)量明顯高于以往。中標(biāo)結(jié)果顯示,注射劑降幅普遍較高,超過90%成為常態(tài),巨大的價(jià)格調(diào)整導(dǎo)致終端產(chǎn)品格局發(fā)生震蕩。

行業(yè)普遍認(rèn)為,相比口服制劑,注射劑企業(yè)中標(biāo)后,更容易“逆襲”市場(chǎng),原來占市場(chǎng)份額較高的企業(yè)很大概率被中標(biāo)企業(yè)蠶食市場(chǎng),為此降價(jià)也都是不遺余力。

第七批集采也不例外。相較于前幾次集采,此輪所涉及所涉及的原研品種跨國企業(yè)數(shù)量眾多,勃林格殷格翰、GSK、羅氏、武田、吉利德、賽諾菲、諾華、靈北、衛(wèi)材、費(fèi)森尤斯卡比、默沙東、雅培、阿斯利康、安斯泰來、BMS等企業(yè)均有產(chǎn)品納入本次集采。

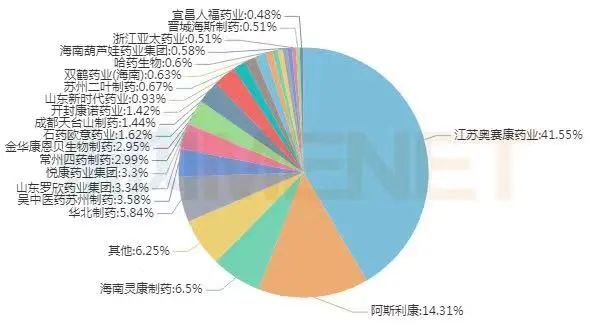

奧美拉唑注射劑是第七批集采中“最卷”的產(chǎn)品,27家過評(píng)企業(yè)加上1家原研企業(yè)阿斯利康,28家競(jìng)爭(zhēng)局面。值得一提的是,本輪中選企業(yè)降價(jià)超過了90%。根據(jù)米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年的國內(nèi)醫(yī)療市場(chǎng)銷售規(guī)模超過50億元,市場(chǎng)占有率最高的是江蘇奧賽康藥業(yè),阿斯利康名列第二,隨后是海南靈康制藥、華北制藥和吳中醫(yī)藥蘇州制藥。

“對(duì)于注射劑來說,大量終端都在醫(yī)院,零售市場(chǎng)渠道基本沒有太多的市場(chǎng),隨著注射劑一致性評(píng)價(jià)的推進(jìn),各地帶量采購的啟動(dòng),注射劑市場(chǎng)的角逐可能比口服制劑的集采更加兇狠。”市場(chǎng)人士指出,因?yàn)樽⑸鋭┎煌诳诜?,基本上都靠院?nèi)銷售,如果產(chǎn)品無法進(jìn)入集采,相關(guān)企業(yè)的銷售額將會(huì)出現(xiàn)斷崖式下滑。

幾家歡喜幾家愁,本次集采中,輝瑞的替加環(huán)素、安斯泰來的米卡芬凈、艾美羅的依巴斯汀、博萊科的碘帕醇4個(gè)原研藥中選,平均降價(jià)67%。

作為第七批集采中唯一一款造影劑,碘帕醇注射劑中標(biāo)企業(yè)有4家,分別為北陸藥業(yè)、博萊科、司太立、正大天晴,而科倫藥業(yè)落標(biāo)。公開資料顯示,近年來在中國公立醫(yī)療機(jī)構(gòu)終端造影劑產(chǎn)品排名中,碘帕醇注射液穩(wěn)居第五,目前仍由原研廠家主導(dǎo)市場(chǎng)。2021年,碘帕醇注射劑在中國公立醫(yī)療機(jī)構(gòu)終端銷售額超過10億元,博萊科占有75.45%的市場(chǎng)份額。

此次集采中,博萊科報(bào)價(jià)114.78元(100ml:37g),為目前已知的第二順位企業(yè),該品種目前擬中標(biāo)企業(yè)的最低報(bào)價(jià)為北陸藥業(yè)報(bào)出的86.8元。另外兩家仿制藥企司太立與科倫分別報(bào)出135.88元與138.02元。

替加環(huán)素為輝瑞原研的甘氨酰四環(huán)素類抗菌藥物,于2005年6月首次在美國上市。2010年11月,注射用替加環(huán)素獲準(zhǔn)進(jìn)口上市。據(jù)行業(yè)統(tǒng)計(jì),2021年注射用替加環(huán)素院內(nèi)銷售額超19億元,同比增長8.76%。

在替加環(huán)素注射劑的集采中,共有包括豪森藥業(yè)、海正藥業(yè)、福安藥業(yè)、正大天晴、奧賽康、南京海辰藥業(yè)、揚(yáng)子江、湖南賽隆和南京健友等9家企業(yè)與輝瑞形成了9+1的競(jìng)爭(zhēng)格局。2021年注射用替加環(huán)素公立醫(yī)療機(jī)構(gòu)終端銷售額超24億元,原研產(chǎn)品占比26.54%。從擬中選名單來看,輝瑞給出41.59元的報(bào)價(jià)為第四順位,江蘇奧賽康是目前的最低價(jià)中標(biāo),為28.2元。

自2018年年底“4+7試點(diǎn)”為國家集中帶量采購揭開序幕,截至目前,已納入前五批六輪國采的注射劑產(chǎn)品總數(shù)達(dá)到46個(gè),如果加上第六批胰島素專項(xiàng)采購的品種以及本次第七批國采擬中選品種,國家?guī)Я坎少彽淖⑸鋭┊a(chǎn)品品種總數(shù)已接近百款。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,從市場(chǎng)規(guī)模來看,46個(gè)已納入國采的注射劑2018年在中國城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國公立醫(yī)療機(jī)構(gòu))合計(jì)銷售額接近868億元,而2021年合計(jì)銷售額下滑則至772億元,“縮水”近96億元。

從前四輪口服制劑為主,到第五輪注射劑品種為集采主力,未來集采將納入更多注射劑品種。值得一提的是,注射劑也是省市/聯(lián)盟集采中的“???rdquo;。

近段時(shí)間,已有多個(gè)省市/聯(lián)盟集采中均能看到注射劑的身影。

河南省牽頭的14省(市、區(qū)、兵團(tuán))藥品采購聯(lián)盟明確對(duì)38種藥品進(jìn)行集采,其中8個(gè)為注射劑;陜西省對(duì)20個(gè)藥品進(jìn)行帶量采購,含納洛酮、維生素K1、尼莫地平等5個(gè)注射劑;

浙江省金華將25個(gè)品種(48個(gè)品規(guī))納入集中帶量采購,其中注射劑占比過半;

內(nèi)蒙醫(yī)保局發(fā)文,將18個(gè)藥品納入“八省二區(qū)”第三批集采,其中16個(gè)為注射劑。

隨著國家集采與省市/聯(lián)盟集采的雙向推進(jìn),注射劑市場(chǎng)將持續(xù)洗牌。

02、侖伐替尼價(jià)格“腳踝斬” 一線肝癌用藥變天?

在本次國家集采中,“侖伐替尼價(jià)格‘腳踝斬’”瞬間刷屏。

據(jù)悉,作為肝癌一線靶向藥,甲磺酸侖伐替尼膠囊每粒從108元下降到平均18元,一個(gè)治療周期可節(jié)約費(fèi)用8100元。

事實(shí)上,本輪國采共有10家企業(yè)手握侖伐替尼入場(chǎng),先聲藥業(yè)、奧賽康、正大天晴、齊魯制藥等7家企業(yè)中標(biāo),其中先聲藥業(yè)以3.2元/顆(規(guī)格4mg)的最低價(jià)中標(biāo),與集采給定的108元/顆的限價(jià)相比,該價(jià)格大幅下降97%。降價(jià)幅度之大,令人驚嘆。

據(jù)米內(nèi)網(wǎng)數(shù)據(jù)顯示,侖伐替尼在2020年進(jìn)入國家醫(yī)保談判目錄后銷售表現(xiàn)一騎絕塵,2021上半年已超過6億元。

2021年7月,正大天晴、先聲藥業(yè)的侖伐替尼仿制藥獲批上市;同年10月,侖伐替尼的化合物專利在國內(nèi)到期;此后,奧賽康、倍特藥業(yè)、石藥歐意、湖南科倫、齊魯制藥的侖伐替尼按新分類陸續(xù)獲批視同過評(píng)。競(jìng)爭(zhēng)如此激烈之下,侖伐替尼順理成章被納入第七批集采。

對(duì)于臨床用量較大、使用金額較高的“大品種”,一直以來都是國家集采聚焦的重點(diǎn)。業(yè)內(nèi)人士分析指出,甲磺酸侖伐替尼膠囊的大幅降價(jià),不僅關(guān)系到該品種的細(xì)分市場(chǎng),更可能引發(fā)國內(nèi)一線肝癌用藥格局產(chǎn)生巨大變化。

侖伐替尼是肝細(xì)胞癌(HCC)的一線靶向藥,HCC是原發(fā)性肝癌中最常見的病理類型;龐大的市場(chǎng)需求,“月銷一個(gè)小目標(biāo)”也導(dǎo)致侖伐替尼一直以來都是國內(nèi)藥企爭(zhēng)相仿制的大熱門。

近年來,隨著免疫治療不斷興起,HCC的臨床治療選擇得到了進(jìn)一步豐富,患者生存狀況也得到了更多改善。目前,中國在晚期肝癌免疫聯(lián)合治療領(lǐng)域,“可樂組合”與“T+A組合”可謂平分秋色。

“可樂組合”即PD-1單抗帕博利珠單抗(K藥)+侖伐替尼,該組合在腎癌、肝癌和子宮內(nèi)膜癌領(lǐng)域先后斬獲三項(xiàng)美國FDA突破性療法認(rèn)定,憑借卓越的療效表現(xiàn)被稱為腫瘤治療中的“王炸組合”。

2018年9月4日,侖伐替尼獲批在中國上市,用于晚期肝癌(HCC)的一線治療,隨后于2021年開始進(jìn)入醫(yī)保目錄,“可樂組合”的臨床使用也得到進(jìn)一步擴(kuò)大。

“T+A組合”,即PD-L1免疫檢查點(diǎn)抑制劑阿替利珠單抗與抗血管生成藥物貝伐珠單抗免疫聯(lián)合療法,2020年5月,IMbrave150研究結(jié)果顯示,對(duì)既往未接受系統(tǒng)治療的不可切除的HCC患者,“T+A組合”能夠大幅改善患者的總生存期與無進(jìn)展生存期?;诖?,阿替利珠單抗+貝伐珠單抗(“T+A”組合)在國內(nèi)獲批上市。

除此之外,恒瑞醫(yī)藥的“雙艾方案”(卡瑞利珠單抗+阿帕替尼)、信達(dá)生物的“雙達(dá)方案”(信迪利單抗聯(lián)合貝伐珠單抗),以及國產(chǎn)PD-1聯(lián)合抗血管生成靶向藥治療,都在快速分割中國肝癌治療大市場(chǎng)。

然而,多款大分子或小分子藥物聯(lián)合使用,也直接推高了治療成本,動(dòng)輒十萬以上的年治療費(fèi)用讓眾多晚期肝癌癌癥患者家庭卻步;隨著集采的進(jìn)一步推進(jìn),支付端持續(xù)為患者“減負(fù)”。

目前,貝伐珠單抗已被納入我國醫(yī)保乙類范圍以內(nèi),在聯(lián)合阿替利珠單抗治療既往未接受過全身系統(tǒng)性治療的不可切除肝細(xì)胞癌患者時(shí)可以享受醫(yī)保報(bào)銷。

?。▓D片來源《國家基本醫(yī)療保險(xiǎn)、工傷保險(xiǎn)和生育保險(xiǎn)藥品目錄(2021年)》)

雖然帕博利珠單抗(K藥)未進(jìn)入國家醫(yī)保,但2021年開始,K藥已經(jīng)調(diào)整了全新的援助政策,應(yīng)對(duì)新的市場(chǎng)競(jìng)爭(zhēng)。信達(dá)生物在去年的醫(yī)保談判中,信迪利單抗新增三項(xiàng)一線適應(yīng)證,其中肝癌治療聯(lián)合貝伐珠單抗,已經(jīng)成為聯(lián)合用藥治療中唯一納入醫(yī)保的方案,曾被市場(chǎng)寄予厚望。

然而,面對(duì)本次肝癌一線靶向藥侖伐替尼的最低中標(biāo)價(jià)高達(dá)97%的“斷崖式”降幅,綜合考慮價(jià)格因素和口服用藥,侖伐替尼或?qū){借臨床使用體驗(yàn)和價(jià)格競(jìng)爭(zhēng)優(yōu)勢(shì),對(duì)貝伐珠單抗的使用帶來雙重打擊。

業(yè)內(nèi)人士認(rèn)為,本次集采侖伐替尼大幅降價(jià),每粒從108元下降到平均18元,PD-1+侖伐替尼的年治療費(fèi)用將大幅下降,進(jìn)而影響臨床選擇和一線肝癌市場(chǎng)格局。“雖然沒有‘頭對(duì)頭’,對(duì)于肝癌患者而言,PD-1+貝伐珠單抗與PD-1+侖伐替尼,效果方面很可能沒有非常巨大的差別,臨床端的兩種方案選擇在過去沒有特別明顯的差距;如今,價(jià)格方面的因素,使用便利性的因素,結(jié)合醫(yī)??刭M(fèi)和未來DRG/DIP改革導(dǎo)向,肝癌一線治療市場(chǎng)很可能會(huì)因?yàn)榇舜渭沙尸F(xiàn)出完全不同的結(jié)果。”

集采不僅考驗(yàn)一個(gè)企業(yè)的議價(jià)能力,更考驗(yàn)其戰(zhàn)略決策能力和產(chǎn)品布局能力;面對(duì)集采常態(tài)化,藥企更重要的是應(yīng)勢(shì)而變、積極創(chuàng)新,方能立于不敗之地。