“獨(dú)家”是商業(yè)價(jià)值的底氣,中醫(yī)藥企業(yè)也不例外。

然而,醫(yī)保支付改革、臨床重點(diǎn)監(jiān)控目錄、國(guó)家藥品集采等政策環(huán)境不斷調(diào)整,曾經(jīng)靠一款“獨(dú)家”中藥就能賺得盆滿缽滿的中藥企業(yè)正在承受巨大壓力。

6月29日,《2022年國(guó)家基本醫(yī)療保險(xiǎn)、工傷保險(xiǎn)和生育保險(xiǎn)藥品目錄調(diào)整工作方案》公布;文件發(fā)布第二天,6月30日為期三年的醫(yī)保地方增補(bǔ)目錄消化正式收官。按照國(guó)務(wù)院的要求,自7月1日開(kāi)始,半年過(guò)渡期之后,我國(guó)將在2023年1月1日正式實(shí)現(xiàn)全國(guó)醫(yī)保用藥范圍基本統(tǒng)一。

截至目前,多省多批增補(bǔ)藥品清退工作持續(xù)落地,天津、廣東、海南、河北、河南、湖北、內(nèi)蒙古、寧夏、江西、黑龍江、甘肅、廣西、云南、西藏等省,大批藥品被調(diào)出醫(yī)保目錄并明確停止報(bào)銷的時(shí)限。

以近期發(fā)布的江西省《將過(guò)渡期保留中成藥調(diào)出醫(yī)保支付范圍的通知》,其中,對(duì)50個(gè)省增補(bǔ)中成藥(以藥品名稱計(jì))的醫(yī)保支付標(biāo)準(zhǔn)進(jìn)行調(diào)整,其中43個(gè)藥品自2022年7月1日零時(shí)起醫(yī)保停止支付。

業(yè)內(nèi)人士指出,我國(guó)醫(yī)療保障體系以基本醫(yī)療保險(xiǎn)制度為主,突出特點(diǎn)是“廣覆蓋、?;?rdquo;,隨著地方商業(yè)型“惠民保”補(bǔ)充保障,國(guó)家醫(yī)保統(tǒng)一目錄清單,取消地方目錄是既定的大方向。

事實(shí)上,在過(guò)去的地方醫(yī)保目錄當(dāng)中,“獨(dú)家中藥品種”往往占據(jù)著乙類補(bǔ)充目錄相當(dāng)大的比重。如今,隨著全國(guó)醫(yī)保目錄統(tǒng)一,省級(jí)醫(yī)保目錄增補(bǔ)退出了歷史舞臺(tái),這也正式宣告了部分缺乏足夠臨床價(jià)值的“獨(dú)家”中藥品種光芒褪盡!

01、“獨(dú)家”中藥價(jià)值幾何?粗暴銷售模式迎來(lái)挑戰(zhàn)

早在上世紀(jì)七八十年代,各省為了發(fā)展經(jīng)濟(jì),滿足公眾用藥需求,允許地方開(kāi)辦中藥廠,中藥因此迎來(lái)發(fā)展熱潮。在涌入市場(chǎng)的大批量中藥競(jìng)爭(zhēng)脫穎而出,“獨(dú)家”中藥成了眾多中藥廠的不二之選。

然而,在“地標(biāo)轉(zhuǎn)國(guó)標(biāo)”之后,早年的工藝、原料、質(zhì)量、檢驗(yàn)方法、質(zhì)量標(biāo)準(zhǔn),隨著時(shí)代和技術(shù)的發(fā)展,部分“獨(dú)家”中藥已經(jīng)無(wú)法充分滿足當(dāng)今的臨床用藥場(chǎng)景和要求。

除此之外,中藥中獨(dú)家品種眾多,很重要的原因在于傳統(tǒng)省級(jí)招標(biāo)政策設(shè)計(jì),獨(dú)家品種沒(méi)有競(jìng)爭(zhēng)企業(yè),能夠擁有更大的價(jià)格主動(dòng)權(quán),比起多家品種競(jìng)爭(zhēng)降幅小,銷售收入增速較快;地方醫(yī)??紤]到支持本地企業(yè)發(fā)展,以往對(duì)于本地企業(yè)生產(chǎn)的“獨(dú)家”品種也會(huì)給予一定的支持,通過(guò)增補(bǔ)的方式納入省級(jí)醫(yī)保目錄。

時(shí)至今日,無(wú)論是院內(nèi)市場(chǎng),還是基層市場(chǎng),大部分“獨(dú)家”中藥已邁入大浪淘沙的階段。

由于部分中藥獨(dú)家品種產(chǎn)品銷量大、覆蓋醫(yī)療機(jī)構(gòu)多、科室廣,重點(diǎn)監(jiān)控目錄風(fēng)險(xiǎn)巨大,一系列影響因素疊加下,部分曾經(jīng)的重磅獨(dú)家品種遭遇到空前危機(jī)。

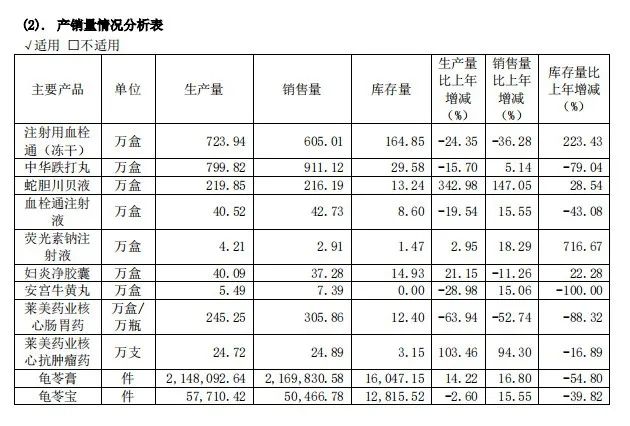

以血栓通注射液“一品獨(dú)大”的中恒集團(tuán)為例,從企業(yè)2020年年報(bào)、2021年年報(bào)均可以看出,其注射用血栓通(凍干)和血栓通注射液的銷售量相比往年呈現(xiàn)下滑趨勢(shì)。

摘自:中恒集團(tuán)2020年年報(bào)

摘自:中恒集團(tuán)2021年年報(bào)

作為曾經(jīng)“獨(dú)家”中藥領(lǐng)域的明星品種,銷量下降并非沒(méi)有預(yù)兆。

2019 版國(guó)家醫(yī)保目錄陸續(xù)執(zhí)行,血栓通臨床使用受限,全科用藥變成??朴盟?;2020年1月,《國(guó)家基本醫(yī)療保險(xiǎn)、工傷保險(xiǎn)和生育保險(xiǎn)藥品目錄(2019年)》落地執(zhí)行,注射用血栓通(凍干)和血栓通注射液作為甲類醫(yī)保藥物,醫(yī)保報(bào)銷范圍限制于“二級(jí)及以上醫(yī)療機(jī)構(gòu)的中風(fēng)偏癱或視網(wǎng)膜中央靜脈阻塞的患者”。

與血栓通注射液相同命運(yùn)的還有蒲地藍(lán)消炎口服液。

2022年6月29日,《2022年國(guó)家基本醫(yī)療保險(xiǎn)、工傷保險(xiǎn)和生育保險(xiǎn)藥品目錄調(diào)整工作方案》及相關(guān)文件正式公布,標(biāo)志著第五輪國(guó)家醫(yī)保藥品目錄調(diào)整工作正式啟動(dòng)。文件發(fā)布的第二天,也就是6月30日,為期三年的醫(yī)保地方增補(bǔ)目錄消化收官。

就在收官日的前兩天,濟(jì)川藥業(yè)公布了兩款藥品蒲地藍(lán)消炎口服液、蛋白琥珀酸鐵口服溶液被調(diào)出江蘇等省級(jí)醫(yī)保目錄的消息,其中蒲地藍(lán)消炎口服液是其獨(dú)家中藥,也是主要營(yíng)收來(lái)源之一。作為一款處方藥,蒲地藍(lán)消炎口服液尚未進(jìn)入國(guó)家醫(yī)保目錄;如今,隨著被地方醫(yī)保目錄清退,帶來(lái)的是院內(nèi)市場(chǎng)銷售規(guī)模繼續(xù)被壓縮的風(fēng)險(xiǎn)。連續(xù)多日,濟(jì)川藥業(yè)股價(jià)呈下跌走勢(shì)。

專家表示,無(wú)論是產(chǎn)品審批還是醫(yī)保支付,產(chǎn)品的臨床價(jià)值愈發(fā)受到關(guān)注,對(duì)于曾經(jīng)的獨(dú)家中藥大品種,如果缺乏足夠的循證研究,不能持續(xù)開(kāi)展上市后再評(píng)價(jià),未來(lái)在臨床診療過(guò)程中都會(huì)受到限制,哪怕口服產(chǎn)品從院內(nèi)走向院外,僅僅依靠終端推力或品牌營(yíng)銷,缺乏足夠產(chǎn)品力的品種也難以持續(xù)獲得市場(chǎng)認(rèn)可。

從政策端和支付端的政策調(diào)整不難感受到,臨床療效和安全性不足,以銷售為導(dǎo)向的中藥品種將沒(méi)有未來(lái);專業(yè)人才推廣隊(duì)伍打造和上市臨床再評(píng)價(jià)投入才是核心,這需要企業(yè)具備足夠的戰(zhàn)略眼光和長(zhǎng)期的資源投入。

02、以臨床需求為核心 打造“獨(dú)家”臨床價(jià)值

近年來(lái),藥品相關(guān)政策頻出,兩票制、帶量采購(gòu)、輔助用藥目錄、按病種付費(fèi)等對(duì)現(xiàn)有市場(chǎng)帶來(lái)巨大沖擊。事實(shí)上,國(guó)家藥品集采的作用之一就是擠出藥品生產(chǎn)與使用之間的“水分”,在推進(jìn)三年后才進(jìn)入中藥領(lǐng)域,原因之一是中藥質(zhì)量評(píng)判標(biāo)準(zhǔn)難定,定價(jià)依據(jù)不充分。

困難并不代表不能執(zhí)行。2021年9月初,廣東省率先組建中藥省際聯(lián)盟集采,瞄準(zhǔn)53個(gè)國(guó)家基本醫(yī)保藥品目錄內(nèi)用量大、采購(gòu)金額高的品種。廣東的先試先行的中藥集采最大亮點(diǎn)是將劑型及規(guī)格全部納入,掀開(kāi)了“獨(dú)家”中藥不獨(dú)家的遮羞布,也封堵了中藥獨(dú)家品種因劑型或規(guī)格不同而享受不同“待遇”的漏洞。

開(kāi)弓沒(méi)有回頭箭。不到半年的時(shí)間,2022年2月的國(guó)務(wù)院政策例行吹風(fēng)會(huì)上,國(guó)家醫(yī)保局副局長(zhǎng)陳金甫強(qiáng)調(diào):中藥在今年要有序進(jìn)一步擴(kuò)大范圍。對(duì)于中藥企業(yè)來(lái)說(shuō),受到諸多限制的獨(dú)家品種漸漸成為燙手山芋。

另一方面,通過(guò)不斷深化審評(píng)審批制度改革,加快新藥審批,政策持續(xù)鼓勵(lì)醫(yī)藥企業(yè)中藥研發(fā)“標(biāo)準(zhǔn)化”,以臨床價(jià)值為導(dǎo)向,支持“復(fù)活”經(jīng)典名方,引導(dǎo)企業(yè)積極參與ISO中醫(yī)藥國(guó)際標(biāo)準(zhǔn)制定。

目前,各大中藥企業(yè)對(duì)此的重視程度不斷上升,已然明白未來(lái)想成為真正的獨(dú)家大品種,滿足臨床需求必然是第一關(guān)鍵因素。天士力、康緣藥業(yè)、步長(zhǎng)制藥、上海和黃藥業(yè)、神威藥業(yè)、以嶺藥業(yè)、廣藥集團(tuán)、貴州百靈等企業(yè)積極進(jìn)行嚴(yán)謹(jǐn)?shù)难C醫(yī)學(xué)研究,逐步邁出了挖掘獨(dú)家品種臨床價(jià)值的腳步:

2020年3月,中藥新藥桑枝總生物堿片獲批上市。II、III期臨床試驗(yàn),均由北京協(xié)和醫(yī)院牽頭,31家臨床機(jī)構(gòu)共同參與完成。研發(fā)團(tuán)隊(duì)選擇了國(guó)際公認(rèn)的降糖金標(biāo)準(zhǔn)“糖化血紅蛋白”為主要療效指標(biāo),以主流口服降糖藥物阿卡波糖作為陽(yáng)性對(duì)照藥,開(kāi)展了頭對(duì)頭的隨機(jī)雙盲臨床評(píng)價(jià)。

2022年5月,貴州百靈首次披露糖寧通絡(luò)國(guó)家級(jí)課題研發(fā)進(jìn)展,由成都中醫(yī)大銀海眼科醫(yī)院承擔(dān)的“糖寧通絡(luò)片治療糖尿病視網(wǎng)膜病變非增殖期-陰虛內(nèi)熱、目絡(luò)瘀阻證的有效性及安全性臨床研究”國(guó)家級(jí)課題子課題發(fā)布了第一次期中分析報(bào)告,結(jié)果顯示,在此次臨床研究試驗(yàn)中,糖寧通絡(luò)片與唯一批準(zhǔn)上市的治療糖尿病性視網(wǎng)膜病變化學(xué)藥羥苯磺酸鈣膠囊對(duì)照,表現(xiàn)出了更加顯著的療效優(yōu)勢(shì)。

先例在前,新時(shí)期“獨(dú)家”中藥接下來(lái)要學(xué)習(xí)的是,如何用嚴(yán)謹(jǐn)循證研究方法和現(xiàn)代科學(xué)技術(shù)進(jìn)行基于臨床需求,符合中醫(yī)藥特色的獨(dú)家中藥品種價(jià)值挖掘。

中國(guó)工程院院士張伯禮日前指出,中醫(yī)藥做強(qiáng)要靠科技、靠標(biāo)準(zhǔn),將中醫(yī)藥的原創(chuàng)思維與現(xiàn)代科技結(jié)合。通過(guò)建立標(biāo)準(zhǔn),將過(guò)去相對(duì)模糊、隨意的地方規(guī)范化、可操作。通過(guò)進(jìn)行成本-效果/效用、利益/風(fēng)險(xiǎn)的評(píng)價(jià),為藥品進(jìn)入市場(chǎng)推廣提供強(qiáng)有力支撐。

市場(chǎng)普遍認(rèn)為,高質(zhì)量發(fā)展新時(shí)期,中藥企業(yè)尋求突破的關(guān)鍵點(diǎn),無(wú)疑是將市場(chǎng)推廣邏輯從銷售轉(zhuǎn)向臨床價(jià)值,從費(fèi)用驅(qū)動(dòng)向臨床價(jià)值驅(qū)動(dòng)轉(zhuǎn)變,從泛疾病用藥向標(biāo)準(zhǔn)臨床路徑使用轉(zhuǎn)變。

面對(duì)層層監(jiān)管和技術(shù)加碼,部分中藥企業(yè)已經(jīng)開(kāi)始向消費(fèi)型產(chǎn)品轉(zhuǎn)型,推進(jìn)醫(yī)美、大健康等領(lǐng)域業(yè)務(wù),以往過(guò)度強(qiáng)調(diào)營(yíng)銷或粗暴帶金,缺乏足夠臨床價(jià)值、無(wú)法滿足臨床需求的“獨(dú)家”中藥,再難高枕無(wú)憂。