三十年河?xùn)|三十年河西,隨著時(shí)間推移,全球藥品市場(chǎng)結(jié)構(gòu)迎來(lái)翻天覆地的變化。21年前風(fēng)靡全球、榮登暢銷藥榜單的奧美拉唑、辛伐他汀、阿托伐他汀等慢病重磅藥,如今已不見(jiàn)其影蹤,取而代之的是阿達(dá)木單抗、帕博利珠單抗等抗腫瘤及免疫抑制劑。在集采盛行、仿制藥市場(chǎng)群雄四起的時(shí)代,國(guó)內(nèi)藥企開(kāi)始另謀出路、創(chuàng)新轉(zhuǎn)型,紛紛擠入創(chuàng)新藥賽道,把握好藥品市場(chǎng)發(fā)展的方向,將成為企業(yè)脫穎而出的關(guān)鍵秘鑰。

一款新藥在獲批上市、抵達(dá)患者之前,需經(jīng)歷分子發(fā)現(xiàn)、工藝開(kāi)發(fā)、生產(chǎn)放大、動(dòng)物試驗(yàn)、臨床試驗(yàn)、上市申報(bào)等重重關(guān)卡,短則耗時(shí)五六年,長(zhǎng)則多達(dá)十幾年,期間投入的人力、物力、財(cái)力可想而知;倘若研發(fā)失敗,所有的努力也將付之東流。談起新藥研發(fā),藥圈人都是一把心酸一把淚。

無(wú)奈,集采盛行、醫(yī)保控費(fèi),仿制藥已步入微利時(shí)代。開(kāi)發(fā)新藥儼然成為企業(yè)創(chuàng)收盈利的有效途徑之一,同時(shí)國(guó)家也給予了相應(yīng)的鼓勵(lì)政策。

不過(guò),創(chuàng)新藥的開(kāi)發(fā)并不能盲目跟風(fēng),需立足當(dāng)下的臨床用藥需求。比較一下現(xiàn)今與21年前全球暢銷藥榜單的產(chǎn)品類別,便能發(fā)現(xiàn)其中的重點(diǎn)。

2000年:慢病藥“霸屏”,領(lǐng)跑之勢(shì)難撼動(dòng)

先來(lái)看看,21年前全球暢銷藥TOP20榜單:

2000年全球暢銷藥TOP20圖片

來(lái)源:公司年報(bào),米內(nèi)網(wǎng)整理

細(xì)看不難發(fā)現(xiàn),21年前全球暢銷重磅多為慢病用藥,以調(diào)脂藥、抗抑郁藥、抗?jié)兯?、降壓藥、抗菌藥為主,且大多品種的主力銷售劑型為口服常釋制劑;TOP3品種阿斯利康的洛賽克、默沙東的舒降之、輝瑞的立普妥市場(chǎng)體量均在50億美元以上。

21年前,洛賽克可以稱得上是不折不扣的“藥王”。1989年,阿斯利康研發(fā)數(shù)十年的質(zhì)子泵抑制劑-奧美拉唑獲FDA批準(zhǔn)上市,雖然研發(fā)周期長(zhǎng),化合物專利幾近到期,但是阿斯利康巧妙地運(yùn)用美國(guó)專利法和藥品管理政策,將洛賽克的獨(dú)占期一次次延長(zhǎng);加上21世紀(jì)初,人們生活、飲食習(xí)慣的改變,導(dǎo)致胃潰瘍?nèi)藬?shù)的激增,臨床用藥需求的加大等,種種因素讓奧美拉唑在21年前成為當(dāng)之無(wú)愧的“銷冠”。

舒降之由默沙東研發(fā),在90年代公司創(chuàng)新藥豐收時(shí)期誕生,上市后銷售額迅速增長(zhǎng),2002年達(dá)全球銷售額峰值,接近56億美元。默沙東是最早開(kāi)發(fā)HMG-CoA還原酶抑制劑的公司,旗下的辛伐他汀和洛伐他汀在獲批后均達(dá)到重磅炸彈級(jí)別。

立普妥也是全球最成功的藥物之一。作為輝瑞的頭牌降血脂藥,阿托伐他汀曾連續(xù)10年全球銷量第一,這一紀(jì)錄至今無(wú)藥打破。上市至今25年,全球累計(jì)銷售額超過(guò)1800億美元。

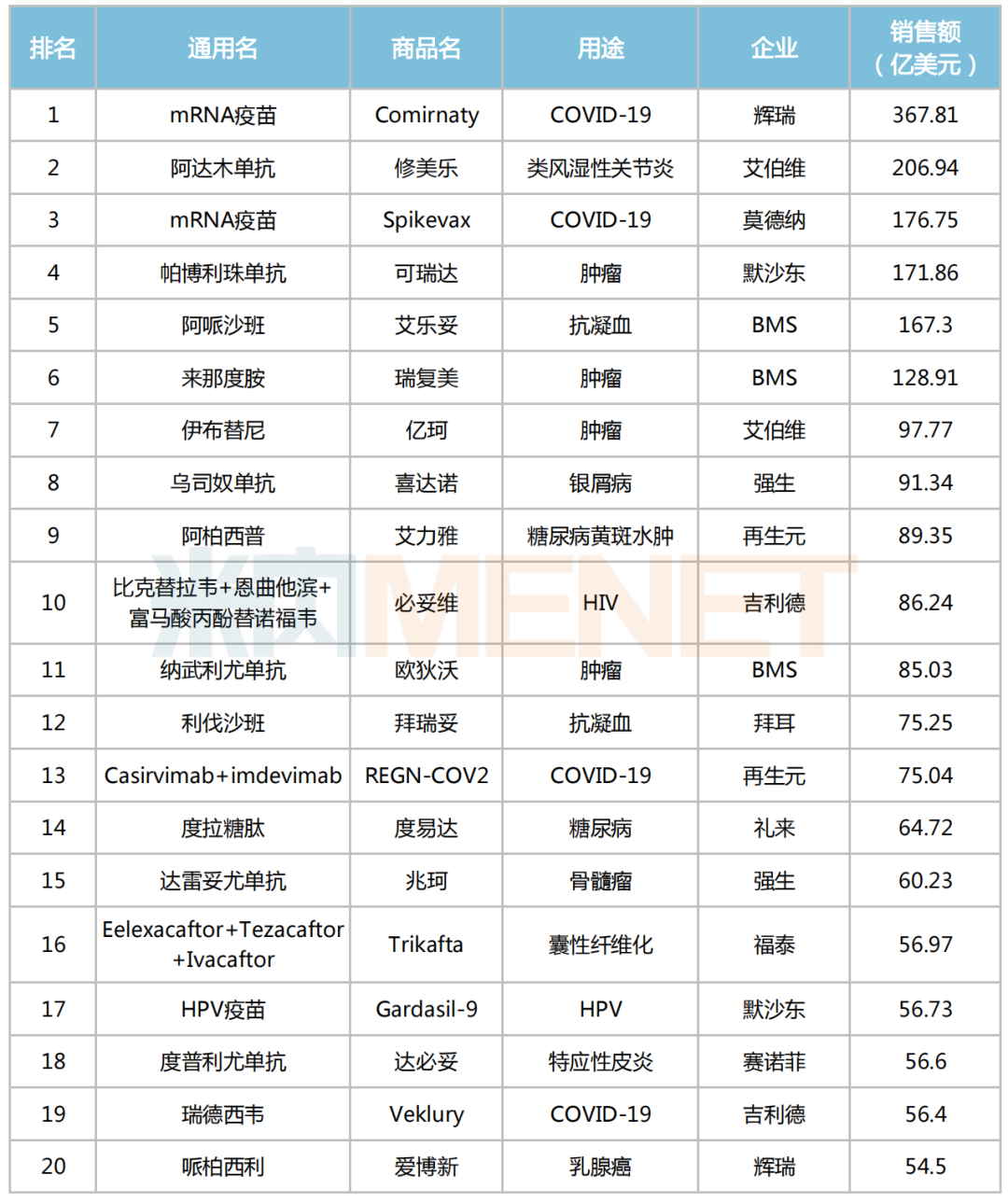

2021年:PD-1/L1研發(fā)大熱,抗腫瘤&免疫抑制劑成新貴

回來(lái)看看,現(xiàn)今的全球暢銷藥TOP20榜單:

2021年全球暢銷藥TOP20

來(lái)源:公司年報(bào),米內(nèi)網(wǎng)整理

2021年,抗腫瘤藥大獲全勝,上榜的20個(gè)品種中,抗腫瘤藥占據(jù)6個(gè)席位。單抗市場(chǎng)熱浪不減,6款PD-1/L1單抗位列榜單之中。

破百億美元的品種有6個(gè),分別是新冠疫苗產(chǎn)品——輝瑞的Comirnaty和莫德納的Spikevax,兩者攜手挺進(jìn)前三;免疫抑制劑霸主——艾伯維的修美樂(lè),2021年突破200億美元大關(guān);默沙東的可瑞達(dá)、BMS的阿哌沙班和瑞復(fù)美等實(shí)力悍將,也是近年來(lái)全球暢銷藥榜單的常客。

受疫情推動(dòng),近兩年新冠疫苗及治療藥橫空面世,在2021年全球暢銷藥榜單迅速登頂?shù)腃omirnaty便是其中一員,該款疫苗于2020年12月獲FDA緊急使用授權(quán)批準(zhǔn)上市,2021年就創(chuàng)造了驚人的367億美元的銷售紀(jì)錄。然而,新冠肺炎的大流行不會(huì)永遠(yuǎn)持續(xù),這也為其未來(lái)的銷售增加了不確定性,上榜的另一款新冠疫苗產(chǎn)品Spikevax也將面臨如此處境。

修美樂(lè)是艾伯維研發(fā)的全球首個(gè)完全人源化抗腫瘤壞死因子-α(TNF-α)單抗,憑借優(yōu)異的療效及產(chǎn)品推廣,已連續(xù)九年榮登全球暢銷藥榜單的榜首寶座。不過(guò)隨著越來(lái)越多生物類似藥的獲批,艾伯維的市場(chǎng)面臨挑戰(zhàn)。

默沙東的可瑞達(dá)(俗稱:K藥)在2021年成為全球最暢銷的抗腫瘤藥物,與同類競(jìng)爭(zhēng)對(duì)手歐狄沃相比,K藥銷售額是其兩倍。此外,K藥一直在擴(kuò)展新的適應(yīng)癥,與羅氏的曲妥珠單抗聯(lián)合用于HER2陽(yáng)性胃癌,與衛(wèi)材合作聯(lián)合樂(lè)伐替尼用于晚期腎癌等已在2021年獲FDA批準(zhǔn),前景十分可觀。

21年前后對(duì)比,三大趨勢(shì)顯而易見(jiàn)

一、藥品市場(chǎng)規(guī)模大幅擴(kuò)容

2000年TOP20品種合計(jì)全球銷售規(guī)模達(dá)575億美元,其中TOP1品種的銷售規(guī)模在50億美元左右,到2021年TOP20品種合計(jì)銷售規(guī)模超過(guò)2200億美元,處于榜首末尾的哌柏西利銷售規(guī)模也超過(guò)54億美元,可以看出,藥品市場(chǎng)規(guī)模已大幅擴(kuò)容。

二、主流產(chǎn)品由慢病藥轉(zhuǎn)變?yōu)榭鼓[瘤及免疫抑制劑

2000年是慢病用藥的鼎盛時(shí)期,包括以他汀類藥物為代表的降血脂藥,以地平類為代表的降壓藥,以PPI藥物為代表的胃潰瘍藥物等均榜上有名。2021年,慢病用藥向重癥、臨床急需等類別的藥物過(guò)渡,包括抗腫瘤、罕見(jiàn)病、自身免疫疾病等領(lǐng)域。當(dāng)然,與生活方式相關(guān)的慢病對(duì)藥品的需求仍然存在,不過(guò)如今的銷售份額與21年前相比,已不能同日而語(yǔ)了。

三、仿制藥、生物類似藥相繼登場(chǎng),“一家獨(dú)大”之勢(shì)漸退

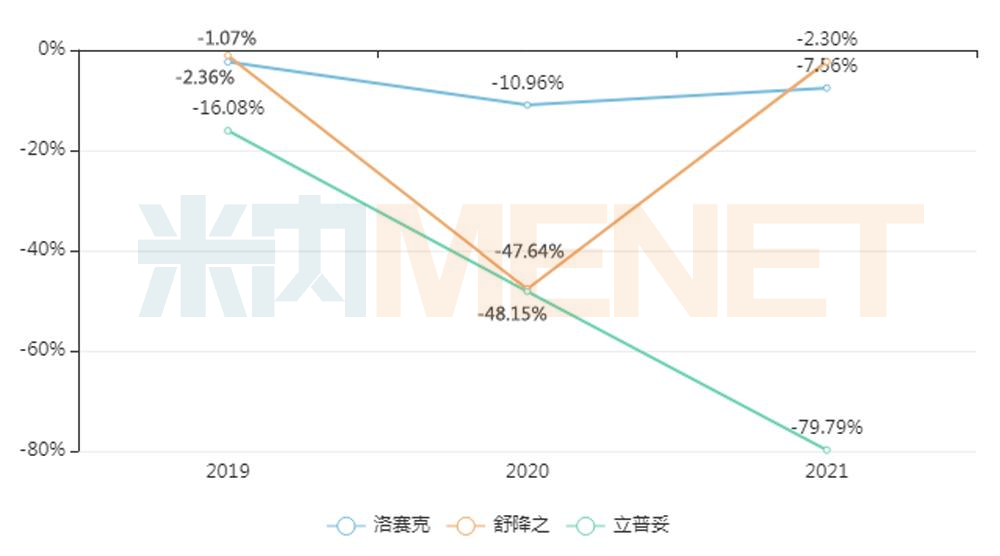

以洛賽克、舒降之、立普妥3個(gè)曾經(jīng)的重磅炸彈為例,伴隨相關(guān)專利期的到來(lái),其不約而同地遭到同類仿制藥的沖擊。在美國(guó)市場(chǎng),目前洛賽克已遭到34個(gè)仿制藥的圍攻,舒降之和立普妥也各有22個(gè)仿制藥進(jìn)入戰(zhàn)場(chǎng),競(jìng)爭(zhēng)態(tài)勢(shì)愈發(fā)激烈。

在國(guó)內(nèi),經(jīng)歷大大小小的集采洗禮后,不少原研藥的銷售規(guī)模遭“腰砍”,米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端洛賽克、舒降之、立普妥的銷售額均出現(xiàn)大幅下滑,其中舒降之和立普妥降幅接近五成。

近年中國(guó)公立醫(yī)療機(jī)構(gòu)終端洛賽克、舒降之、立普妥銷售趨勢(shì)

來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局

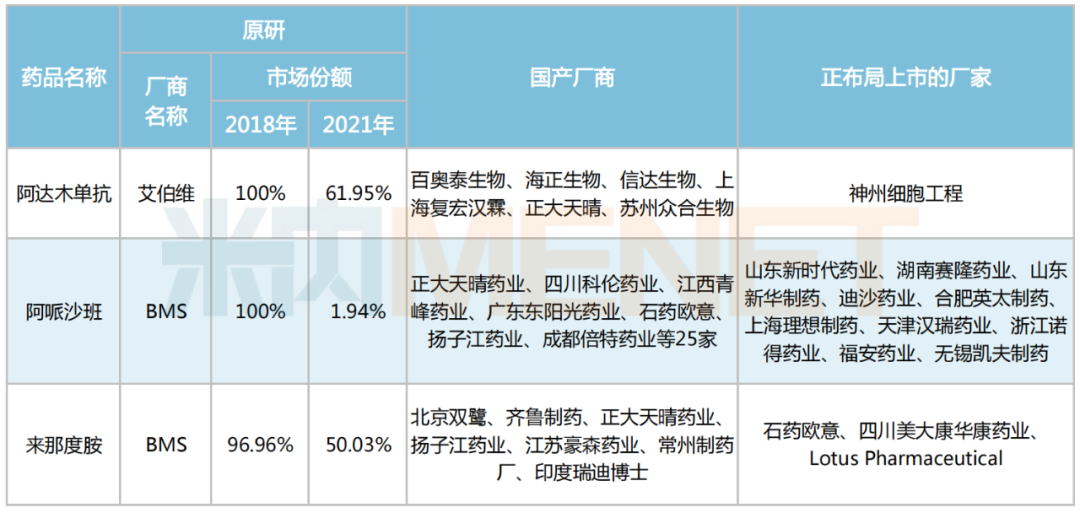

同樣,修美樂(lè)、艾樂(lè)妥和瑞復(fù)美等年銷百億美元的超級(jí)重磅也無(wú)法置身事外。自2018年修美樂(lè)在國(guó)內(nèi)獲批上市以來(lái),至今已迎來(lái)格樂(lè)立、泰博維、蘇立信等6款國(guó)產(chǎn)生物類似藥的沖擊;艾樂(lè)妥更是與25個(gè)仿制產(chǎn)品同臺(tái)競(jìng)技,2020年8月阿哌沙班進(jìn)入第三批國(guó)家集采,原研廠商BMS遺憾丟標(biāo),市場(chǎng)份額被進(jìn)一步蠶食;另外,瑞復(fù)美的大部分專利于2022年陸續(xù)到期,目前來(lái)那度胺國(guó)內(nèi)已有7家廠商獲批上市、通過(guò)一致性評(píng)價(jià),滿足集采競(jìng)爭(zhēng)格局,納入國(guó)采也將指日可待。

部分百億美元級(jí)品種在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售格局

來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局

回顧藥圈走過(guò)的21年,大環(huán)境已發(fā)生翻天覆地的變化,臨床用藥需求也不例外。若創(chuàng)新藥研發(fā)一味盲目跟風(fēng),缺乏真實(shí)銷售數(shù)據(jù)和市場(chǎng)前瞻性,這顯然是行不通的。畢竟,未來(lái)的市場(chǎng)變化速度會(huì)比過(guò)去的還要來(lái)得更大、更快!

資料來(lái)源:公司年報(bào)、米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)等數(shù)據(jù)統(tǒng)計(jì)截至6月27日,如有疏漏,歡迎指正!