醫(yī)藥零售連鎖板塊在經(jīng)過(guò)了一周的連續(xù)熱炒之后,依然熱度不減,并持續(xù)釋放利好。

6月26日上午,老百姓大藥房第一萬(wàn)家門店——湖南益陽(yáng)桃江太平路店正式開業(yè),標(biāo)志著老百姓大藥房成為中國(guó)首家門店數(shù)破萬(wàn)的民營(yíng)上市連鎖藥房。

醫(yī)藥零售連鎖藥店躍入“萬(wàn)店時(shí)代”,瞬間引爆醫(yī)藥行業(yè)。

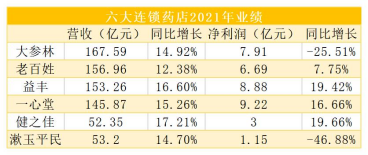

在政策的鼓勵(lì)下,近年來(lái)醫(yī)藥零售市場(chǎng)行業(yè)集中度正在快速提升,從上市連鎖公開的財(cái)報(bào)數(shù)據(jù)可以發(fā)現(xiàn),加速門店擴(kuò)張仍然是連鎖醫(yī)藥零售業(yè)提升業(yè)績(jī)的主線。

截至目前,大參林、一心堂、老百姓、益豐,四大傳統(tǒng)上市連鎖藥店龍頭營(yíng)收均超過(guò)100億元,而分別于2020年、2021年上市的健之佳和漱玉平民,營(yíng)收規(guī)模也已經(jīng)突破50億元關(guān)口。

零售市場(chǎng)向“頭部企業(yè)”“頭部品種”集中的馬太效應(yīng)正在加速形成。市場(chǎng)普遍認(rèn)為,隨著職工醫(yī)保個(gè)人賬戶改革、門診統(tǒng)籌等政策的推行,疊加藥品集采、疫情的影響,零售藥店的增長(zhǎng)正在成為不可忽視的一極,對(duì)于連鎖藥店來(lái)說(shuō),無(wú)論是基于內(nèi)生發(fā)展的慣性,還是外部市場(chǎng)的需要,全新的市場(chǎng)發(fā)展階段都在快速推動(dòng)零售終端從“大連鎖”向“超級(jí)連鎖”躍遷。

“萬(wàn)家門店”分水嶺

醫(yī)藥零售加速整合

去年十月底,商務(wù)部發(fā)布的《關(guān)于“十四五”時(shí)期促進(jìn)藥品流通行業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見》提出:到2025年,培育5-10家超五百億元的專業(yè)化、多元化藥品零售連鎖企業(yè),藥品零售百?gòu)?qiáng)企業(yè)年銷售額占藥品零售市場(chǎng)總額 65%以上;藥品零售連鎖率接近70%。

事實(shí)上,與部分發(fā)達(dá)國(guó)家對(duì)比,我國(guó)藥店行業(yè)集中度仍處在較低水平。據(jù)國(guó)家藥監(jiān)局今年3月最新發(fā)布的《藥品監(jiān)督管理統(tǒng)計(jì)報(bào)告(2021年第三季度)》數(shù)據(jù)顯示,截至2021年9月底,全國(guó)共有《藥品經(jīng)營(yíng)許可證》持證企業(yè)60.65萬(wàn)家,藥店連鎖化率為57.17%,而在2012年這一數(shù)字只有36%。

作為醫(yī)藥零售行業(yè)的龍頭,以老百姓、益豐藥房、一心堂、大參林為代表的上市連鎖企業(yè),無(wú)疑是零售市場(chǎng)集中度提高的關(guān)鍵推力。據(jù)統(tǒng)計(jì),2021年上述四家藥房企業(yè)合計(jì)凈增長(zhǎng)門店數(shù)6833家,遠(yuǎn)高于2020年的5179家。

按照“頭部連鎖”的發(fā)展路徑,2022年細(xì)分領(lǐng)域?qū)⑦M(jìn)入“萬(wàn)家門店”競(jìng)爭(zhēng)的分水嶺,這是行業(yè)的普遍預(yù)期。

做出這樣的市場(chǎng)判斷并非沒有道理。自新冠疫情以來(lái),線下實(shí)體零售門店的生存狀況不容樂(lè)觀,據(jù)了解,門店客流大幅下降三成至五成是常態(tài),藥品/資金流動(dòng)不足、門店品種受限、單店?duì)I收下滑、資本估值回落疊加,讓實(shí)體零售遭受到前所未有壓力。

此外,線上電商和O2O也給實(shí)體零售帶來(lái)了巨大的沖擊。國(guó)家藥監(jiān)局南方醫(yī)藥經(jīng)濟(jì)研究所統(tǒng)計(jì)數(shù)據(jù)顯示,2021年線上終端藥品銷售額達(dá)2230億元,較2020年增長(zhǎng)40.0%,增速遠(yuǎn)高于線下。預(yù)計(jì)2022年線上終端藥品銷售額2899億元,增長(zhǎng)率有望達(dá)到30%。

面對(duì)市場(chǎng)呈現(xiàn)出的全新局面,大連鎖顯然有著更加積極的擴(kuò)張需求。以本次率先跨越“萬(wàn)家門店”基準(zhǔn)線的老百姓為例,在此前的業(yè)績(jī)說(shuō)明會(huì)上,企業(yè)方面表示,2022年老百姓將以“自營(yíng)+并購(gòu)+加盟”的方式拓展規(guī)劃大約2800家門店。

從結(jié)果來(lái)看,“2800家門店”目標(biāo)還是比較克制的。根據(jù)今年一季報(bào)顯示,截至2022年3月末,老百姓擁有門店8612家,其中,直營(yíng)門店6242家,加盟門店2370家。照此計(jì)算,在今年二季度不到三個(gè)月的時(shí)間里,老百姓已經(jīng)新增1388家門店。據(jù)老百姓大藥房總裁王黎透露,一萬(wàn)家門店中,超七成為直營(yíng)門店,近三成為加盟門店。

政策端釋放的信號(hào),也有望加速行業(yè)整合?!蛾P(guān)于建立完善國(guó)家醫(yī)保談判藥品“雙通道”管理機(jī)制的指導(dǎo)意見》和《關(guān)于適應(yīng)國(guó)家醫(yī)保談判常態(tài)化持續(xù)做好談判藥品落地工作的通知》相繼發(fā)布,為“雙通道”藥店的發(fā)展奠定了政策基礎(chǔ)。

近日,國(guó)家藥監(jiān)局發(fā)布《藥品管理法實(shí)施條例(修訂草案征求意見稿)》引發(fā)行業(yè)廣泛關(guān)注,核心熱點(diǎn)便是新增的第八十三條擬規(guī)定:第三方平臺(tái)提供者不得直接參與藥品網(wǎng)絡(luò)銷售活動(dòng)。市場(chǎng)投資者普遍認(rèn)為該政策有意規(guī)范第三方平臺(tái)的藥品經(jīng)營(yíng)行為,對(duì)實(shí)體零售藥店的信心得到極大增強(qiáng),令醫(yī)藥商業(yè)和零售連鎖概念股集體爆發(fā)。

在政策的鼓勵(lì)下,醫(yī)藥零售市場(chǎng)行業(yè)集中度正在快速提升,加速門店擴(kuò)張仍然是連鎖醫(yī)藥零售業(yè)提升業(yè)績(jī)的主線。

上游擁抱“頭部連鎖”

品牌產(chǎn)品格局重塑

藥店多、小、散、亂,集中度低,區(qū)域性特征明顯,是我國(guó)藥品零售市場(chǎng)長(zhǎng)期以來(lái)的現(xiàn)狀。面對(duì)產(chǎn)業(yè)鏈高質(zhì)量發(fā)展新時(shí)期的市場(chǎng)格局變化,零售連鎖的終端價(jià)值正在得到重新發(fā)掘。

業(yè)內(nèi)人士指出,從監(jiān)管角度而言,連鎖化程度越高越有利于監(jiān)管;而對(duì)行業(yè)而言,連鎖化程度提高,大型連鎖藥店的經(jīng)營(yíng)將日趨規(guī)范,各方面的服務(wù)、質(zhì)量、運(yùn)營(yíng)能力、保障性、可靠性,品牌認(rèn)知度等都會(huì)提高。

如今,頭部零售連鎖企業(yè)的門店數(shù)量持續(xù)增加,在加劇市場(chǎng)競(jìng)爭(zhēng)的同時(shí),也進(jìn)一步帶動(dòng)產(chǎn)業(yè)鏈結(jié)構(gòu)調(diào)整,從而引發(fā)上游品牌的市場(chǎng)格局重塑。隨著集采的常態(tài)化,院內(nèi)市場(chǎng)中標(biāo)產(chǎn)品的大幅降價(jià),促使企業(yè)必須思考捕捉院外零售市場(chǎng)的機(jī)會(huì)。

根據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2021年實(shí)體藥店市場(chǎng)藥品銷售額達(dá)到4405億元,占全國(guó)藥品市場(chǎng)24.8%,同比2020年增長(zhǎng)7.8%,7年復(fù)合增長(zhǎng)率為6.6%。

近兩年中國(guó)城市實(shí)體藥店化學(xué)藥與處方藥的份額逐步提升。

2021年297個(gè)“地級(jí)及以上城市”實(shí)體藥店規(guī)模達(dá)2674億元,占中國(guó)實(shí)體藥店藥品規(guī)模60.7%,較2020年增長(zhǎng)7.4%。“非地級(jí)城市”藥店(指縣鄉(xiāng)村藥店)藥品規(guī)模為1731億元,占39.3%,較2020年增長(zhǎng)8.3%。

具體品種方面,新時(shí)期打造大品種上下游攜手,醫(yī)藥工業(yè)對(duì)龍頭連鎖藥店的支持密不可分。

從化學(xué)藥市場(chǎng)和中成藥市場(chǎng)TOP20品牌產(chǎn)品銷售情況可以看出,通過(guò)上游品牌工業(yè)和下周零售連鎖“強(qiáng)強(qiáng)聯(lián)合”,無(wú)論是曾經(jīng)高高在上的跨國(guó)藥企,還是懷揣獨(dú)家大品種的本土藥企,都通過(guò)積極布局零售渠道而收獲頗豐。

市場(chǎng)普遍預(yù)期,2022年將是醫(yī)藥零售市場(chǎng)的一個(gè)重要“拐點(diǎn)”。那么,下一個(gè)進(jìn)入“萬(wàn)店連鎖俱樂(lè)部”的會(huì)是誰(shuí)?

根據(jù)一季報(bào)顯示,截至今年3月末,益豐藥房擁有門店8225家(含加盟店996家),大參林擁有門店8469家(含加盟店1058家),一心堂擁有直營(yíng)連鎖門店8809家。

而在2021年前后,大參林、益豐等連鎖也表示,今后三年內(nèi)每年擴(kuò)張2000家門店的目標(biāo),彼時(shí)業(yè)內(nèi)對(duì)此仍持有觀望態(tài)度;如今,回看方覺擴(kuò)張之勢(shì)不可抵擋。據(jù)悉,今年一季度,益豐藥房、大參林、一心堂分別凈增416家門店、276家門店、249家門店。

繼老百姓之后,下一個(gè)跨過(guò)“萬(wàn)店連鎖”門檻零售連鎖藥房值得拭目以待!