近年來,國(guó)家層面鼓勵(lì)首仿藥,研發(fā)水平較高的頭部藥企在積極布局創(chuàng)新藥的同時(shí),也加快推進(jìn)“搶仿”工作,2018年至今約有200個(gè)申報(bào)仿制上市并在審的產(chǎn)品,暫未有同產(chǎn)品獲得國(guó)產(chǎn)批文,有望在2022年以后陸續(xù)獲批上市,五大千億市場(chǎng)熱度最高。

震驚!再有7個(gè)超10億產(chǎn)品“爛大街”,后來者入局需謹(jǐn)慎

近日,《中國(guó)新藥注冊(cè)臨床試驗(yàn)進(jìn)展年度報(bào)告(2021年)》對(duì)外公布,報(bào)告中提到2021年BE試驗(yàn)數(shù)量TOP14產(chǎn)品信息,其中磷酸奧司他韋膠囊、利伐沙班片、他達(dá)拉非片和富馬酸丙酚替諾福韋片也曾出現(xiàn)在2020年的名單之中,從近三年數(shù)據(jù)分析,利伐沙班片均進(jìn)入了歷年TOP之列。

表1:2021年BE試驗(yàn)數(shù)量TOP14產(chǎn)品

注:2021年銷售額超過10億元的用*表示

來源:CDE官網(wǎng)、米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

米內(nèi)網(wǎng)數(shù)據(jù)顯示,上述產(chǎn)品2021年在中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端及中國(guó)城市實(shí)體藥店終端和中國(guó)網(wǎng)上藥店終端合計(jì)銷售額超過10億元的有7個(gè)。

截至目前,他達(dá)拉非片的BE臨床試驗(yàn)數(shù)量接近90項(xiàng),已獲批的國(guó)產(chǎn)批文數(shù)量超過40個(gè),報(bào)產(chǎn)并在審的受理號(hào)超過60個(gè);利伐沙班片的BE臨床試驗(yàn)數(shù)量也在80項(xiàng)以上,已獲批的國(guó)產(chǎn)批文數(shù)量超過50個(gè),報(bào)產(chǎn)并在審的受理號(hào)在20個(gè)以上……可以預(yù)見,這兩個(gè)品種的國(guó)產(chǎn)仿制藥將越來越多,新入局者應(yīng)該慎重考慮賽道擁擠等問題。

相比之下,鹽酸西那卡塞片和氨氯地平阿托伐他汀鈣片則有望持續(xù)擴(kuò)大市場(chǎng)規(guī)模。兩大產(chǎn)品2021年三大終端合計(jì)銷售額分別在5億元、9億元水平,且持續(xù)保持正增長(zhǎng)態(tài)勢(shì),目前BE臨床試驗(yàn)數(shù)量在20項(xiàng)左右,已獲批的國(guó)產(chǎn)批文數(shù)量少于10個(gè),報(bào)產(chǎn)并在審的受理號(hào)也少于10個(gè)。國(guó)產(chǎn)仿制藥陸續(xù)獲批后,能為患者提供更多品牌選擇、更優(yōu)惠的價(jià)格,用藥需求增多勢(shì)必進(jìn)一步推高產(chǎn)品市場(chǎng)規(guī)模。

五大千億市場(chǎng)國(guó)內(nèi)首仿藥將井噴,十大熱門產(chǎn)品曝光

隨著我國(guó)醫(yī)藥產(chǎn)業(yè)升級(jí)發(fā)展,國(guó)內(nèi)藥企的研發(fā)實(shí)力在逐步提升,創(chuàng)新藥長(zhǎng)路漫漫,并非所有藥企都能占領(lǐng)賽道,首仿藥逐漸成為另一個(gè)必爭(zhēng)之地。近年來國(guó)家層面鼓勵(lì)首仿藥,無論是從審評(píng)審批改革還是市場(chǎng)獨(dú)占期方面,首仿藥都占據(jù)了極大優(yōu)勢(shì)。

米內(nèi)網(wǎng)統(tǒng)計(jì)數(shù)據(jù)顯示,2018年至今申報(bào)仿制上市并在審的800多個(gè)產(chǎn)品中,約有200個(gè)目前尚未有同產(chǎn)品獲得國(guó)產(chǎn)批文(不含原研地產(chǎn)化),消化系統(tǒng)及代謝藥、血液和造血系統(tǒng)藥物、抗腫瘤和免疫調(diào)節(jié)劑、全身用抗感染藥物、神經(jīng)系統(tǒng)藥物五個(gè)千億市場(chǎng)熱度最高,均有望迎來20個(gè)以上的國(guó)內(nèi)首仿藥。

表2:申報(bào)仿制上市熱度TOP10產(chǎn)品

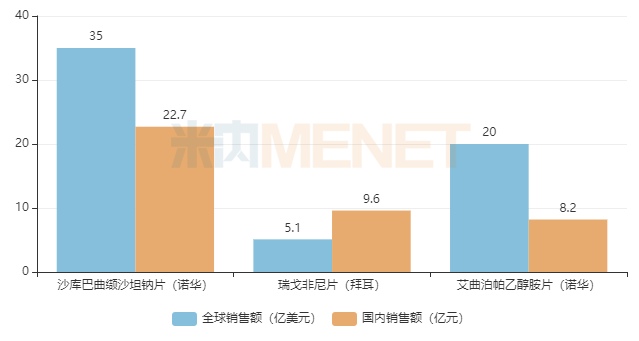

圖1:三大產(chǎn)品2021年全球及國(guó)內(nèi)銷售情況

2017年諾華的沙庫(kù)巴曲纈沙坦鈉片獲批進(jìn)口,2019年進(jìn)入國(guó)家醫(yī)保談判目錄后銷售快速放量,2021年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端、中國(guó)城市實(shí)體藥店終端及中國(guó)網(wǎng)上藥店終端合計(jì)銷售額已超過20億元,如此可觀的成績(jī)自然吸引到了國(guó)內(nèi)藥企爭(zhēng)相搶奪。2018年11月,上海宣泰海門藥業(yè)|南京一心和醫(yī)藥科技首家提交了4類仿制上市申請(qǐng),截至目前有12家企業(yè)參與首仿爭(zhēng)奪。沙庫(kù)巴曲纈沙坦鈉片與舒更葡糖鈉注射液的情況較為相似,默沙東的舒更葡糖鈉注射液于2018年獲批進(jìn)口,同年湖南科倫制藥首家申報(bào)4類仿制上市,今年4月?lián)P子江反超拿下首仿,隨后湖南科倫制藥也拿下了國(guó)產(chǎn)第二家,期間還有多家藥企折戟,因此沙庫(kù)巴曲纈沙坦鈉片首仿花落誰家也一直備受市場(chǎng)矚目。

諾華的另一個(gè)重磅產(chǎn)品艾曲泊帕乙醇胺片在2017年獲批進(jìn)口,2019年進(jìn)入國(guó)家醫(yī)保談判目錄,2021年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端、中國(guó)城市實(shí)體藥店終端及中國(guó)網(wǎng)上藥店終端合計(jì)銷售額已超過8億元,隨著網(wǎng)售處方藥持續(xù)推進(jìn),該產(chǎn)品2021年在中國(guó)網(wǎng)上藥店的增速高達(dá)4493%。奧賽康于2020年1月首家提交4類仿制上市申請(qǐng),目前共有5家企業(yè)參與首仿爭(zhēng)奪。

拜耳的瑞戈非尼片是一種新型口服多激酶抑制劑,在2017年獲批進(jìn)口,2018年進(jìn)入國(guó)家醫(yī)保談判目錄,2021年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端、中國(guó)城市實(shí)體藥店終端及中國(guó)網(wǎng)上藥店終端合計(jì)銷售額已超過9億元。揚(yáng)子江于2021年4月首家提交4類仿制上市申請(qǐng),目前有8家企業(yè)報(bào)產(chǎn)并在審。

表3:10款獲優(yōu)先審評(píng)即將上市的兒童用藥

除了全球大品種的國(guó)內(nèi)首仿備受關(guān)注外,兒童用藥的首仿產(chǎn)品一樣是業(yè)界關(guān)注的重點(diǎn),尤其是近年來國(guó)家大力推廣“兒童要用兒童專用藥”,兒童藥市場(chǎng)規(guī)模正在持續(xù)走高。10款已被納入優(yōu)先審評(píng)的兒童用藥目前暫未有同產(chǎn)品獲得國(guó)產(chǎn)批文,較多集中在血液和造血系統(tǒng)、神經(jīng)系統(tǒng)等領(lǐng)域,并且上述10個(gè)產(chǎn)品目前僅1家企業(yè)報(bào)產(chǎn)并在審,拿下國(guó)內(nèi)首仿只是時(shí)間上的問題。

國(guó)內(nèi)巨頭搶仿熱情高,正大制藥、齊魯、科倫多個(gè)產(chǎn)品蓄勢(shì)待發(fā)

首仿藥上市帶來的收益可持續(xù)轉(zhuǎn)化為創(chuàng)新藥研發(fā)的投入,近年來,研發(fā)水平較高的頭部藥企都在堅(jiān)持“創(chuàng)新+首仿”雙驅(qū)動(dòng)戰(zhàn)略,正大制藥、齊魯、科倫、揚(yáng)子江目前均有超過10個(gè)產(chǎn)品沖擊首仿,并且多個(gè)產(chǎn)品為首家申報(bào),擁有時(shí)間優(yōu)勢(shì)。

表4:搶仿TOP10集團(tuán)

資料來源:CDE官網(wǎng)、米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)等。