近期,CDE官網(wǎng)發(fā)布了《靜脈全身麻醉藥的臨床評價技術(shù)指導(dǎo)原則》,旨在規(guī)范創(chuàng)新靜脈全身麻醉藥的臨床研究,有望幫助藥企加快新藥研發(fā)步伐。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國公立醫(yī)療機構(gòu)終端、城市實體藥店終端、網(wǎng)上藥店終端麻醉劑合計市場規(guī)模首次突破180億元,其中全身麻醉劑占比高達(dá)82%。近幾年,隨著1類新藥、獨家新品陸續(xù)上市,全身麻醉劑市場競爭更加激烈,而人福的改良新藥已報產(chǎn)在審,恩華、科倫在研1類新藥進展順利,新一輪洗牌即將到來。

人福稱霸百億市場,搶占超10億品牌兩個高位

米內(nèi)網(wǎng)數(shù)據(jù)顯示,中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端是全身麻醉劑的主戰(zhàn)場,2021年規(guī)模漲至140億元水平,增速重回雙位數(shù),隨著疫情進入常態(tài)化防控階段,手術(shù)量增多有望進一步推高市場規(guī)模。

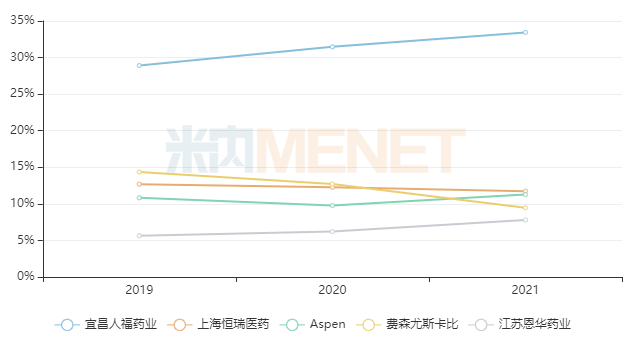

圖1:2021年全身麻醉劑TOP5企業(yè)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

麻醉“一哥”人福在中國公立醫(yī)療機構(gòu)終端全身麻醉劑市場一夫當(dāng)關(guān),成功擋住了跨國藥企的進攻步伐,一直以較高的市場份額領(lǐng)軍市場,2013年人福占22.73%,2020年突破30%,2021年漲至33.44%;而恩華藥業(yè)則從2020年起進入TOP5企業(yè)之列,2021年與人福、恒瑞攜手拿下52.98%的市場份額,三大國內(nèi)巨頭已掌握了半壁江山。

表1:2021年全身麻醉劑TOP10品種

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

注:銷售額低于1億元用*代替

2021年中國公立醫(yī)療機構(gòu)終端全身麻醉劑超10億品種有5個:丙泊酚和七氟烷即將沖破40億、30億元關(guān)口,兩大品種2021年增速均超過10%;瑞芬/太/尼和舒芬/太/尼保持在20億元以上,兩大品種2021年增速均為16%左右;丙泊酚中長鏈脂肪乳在2019年曾拿下19億元的銷售峰值,2020年受疫情影響降幅達(dá)8.56%,2021年納入第四批國采后降幅超過20%,但依舊排在TOP5位置。依托咪酯近幾年快速成長,2021年漲至9.7億元,若按此增長態(tài)勢,有望成為2022年新的超10億品種。

表2:2021年全身麻醉劑TOP10品牌

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

超10億品牌有4個:TOP1和TOP2品牌歸入人福囊中,該公司的枸櫞酸舒芬/太/尼注射液和注射用鹽酸瑞芬/太/尼2021年的銷售額分別達(dá)25億元、24億元,增速為20.34%、15.06%;上海恒瑞醫(yī)藥的吸入用七氟烷拿下17億元的銷售額,增速為6.4%,而Aspen丙泊酚乳狀注射液漲至16.7億元,增速為4個品牌中最高,達(dá)28.90%。此外,西安力邦制藥的丙泊酚乳狀注射液同樣拿下好成績,2021年超過了9億元,增速為10.20%,若按此增長態(tài)勢,有望成為2022年新的超10億品牌。

新品發(fā)力!海思科1類新藥挺進TOP10,恒瑞獨家產(chǎn)品暴漲137%

2019年至今,丙泊酚中/長鏈脂肪乳注射液、枸櫞酸舒芬/太/尼注射液、吸入用七氟烷這些大品種陸續(xù)有新的國內(nèi)藥企加入市場競爭,此外,1類新藥、新上市的仿制藥也成為了市場的大熱產(chǎn)品,潛力瞬間爆發(fā)。

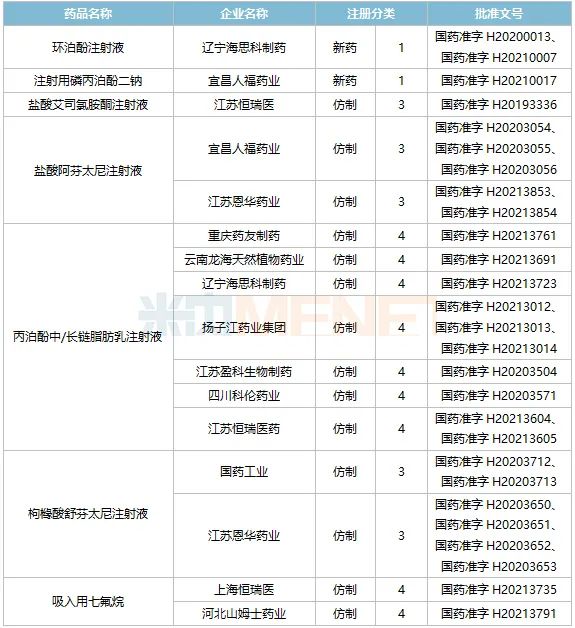

表3:2019年至今獲批上市的全身麻醉劑

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

海思科的1類新藥環(huán)泊酚注射液為GABAA受體調(diào)節(jié)劑,與丙泊酚相比起效迅速、恢復(fù)快速,更少用量、安全窗更寬,更少呼吸抑制,更少心血管不良事件,循環(huán)平穩(wěn),更少注射痛,更少脂質(zhì)輸注量。該新藥于2020年首次獲批上市,目前已獲批的適應(yīng)包括了消化道內(nèi)鏡檢查的鎮(zhèn)靜和全身麻醉誘導(dǎo),2021年成功登上中國公立醫(yī)療機構(gòu)終端全身麻醉劑TOP10品種。目前已獲批的兩個適應(yīng)癥均已進入2021版國家醫(yī)保談判目錄,即將迎來快速放量期。

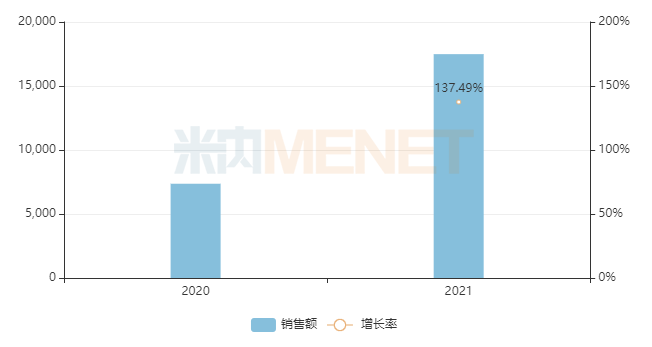

圖2:恒瑞的鹽酸艾司氯胺酮注射銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

恒瑞的鹽酸艾司氯胺酮注射液為獨家產(chǎn)品、國內(nèi)首仿,該產(chǎn)品是具有鎮(zhèn)痛和增加劑量引起麻醉作用的手性環(huán)己酮衍生物,現(xiàn)為2021版國家醫(yī)保談判目錄品種,限用于與鎮(zhèn)靜麻醉藥聯(lián)合誘導(dǎo)和實施全身麻醉。該獨家產(chǎn)品2019年11月獲批,2020年在中國公立醫(yī)療機構(gòu)終端銷售額已突破7000萬元,2021年漲至1.7億元,增速高達(dá)137.49%。

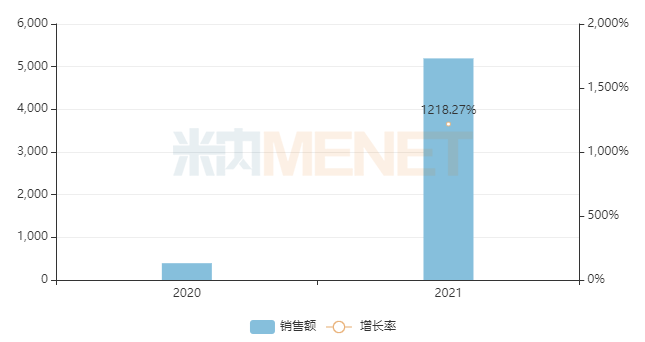

圖3:人福的鹽酸阿芬/太/尼注射液銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

鹽酸阿芬/太/尼注射液是短效、速效、強效的阿片類藥物,人福于2020年2月拿下國內(nèi)首仿(共3個品規(guī)),同年成為中國公立醫(yī)療機構(gòu)終端全身麻醉劑TOP10品種,2021年上升一個位次,增速高達(dá)1218%。隨后,江蘇恩華藥業(yè)于2021年11月拿下國產(chǎn)第二家(共2個品規(guī))。

恩華、科倫1類新藥崛起,人福改良新藥上市在即

表4:近幾年全身麻醉劑重磅在研新藥情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

前文提到,恩華藥業(yè)從2020年起進入中國公立醫(yī)療機構(gòu)終端全身麻醉劑TOP5企業(yè)之列,最近三年保持正增長態(tài)勢,2021年增速更高達(dá)40.40%,是TOP10企業(yè)中增速最快的一家。目前恩華暢銷的全身麻醉劑有依托咪酯乳狀注射液、依托咪酯注射液以及注射用鹽酸瑞芬/太/尼,2021年的銷售額分別為7.9億元、1.8億元、1.2億元,其中依托咪酯乳狀注射液增速超過50%、注射用鹽酸瑞芬/太/尼增速超過40%。

恩華藥業(yè)的NH600001乳狀注射液是依托咪酯的升級產(chǎn)品,既保留了依托咪酯麻醉起效快、蘇醒迅速、安全窗大、對呼吸和循環(huán)系統(tǒng)影響小等優(yōu)點,同時克服了依托咪酯抑制腎上腺皮質(zhì)功能的缺點,對腎上腺皮質(zhì)激素沒有明顯的抑制作用。公司預(yù)計在2022年完成I期臨床,隨后啟動II期臨床,券商預(yù)測該新藥會有超過10億以上的市場空間。

注射用甲氧依托咪酯鹽酸鹽為咪唑類短效靜脈全身麻醉藥,目前正在進行II期臨床。2019年,復(fù)星醫(yī)藥控股子公司奧鴻藥業(yè)收購了力思特制藥,并成功受讓霍爾果斯邀月的在研品種甲氧依托咪酯鹽酸鹽及注射用甲氧依托咪酯鹽酸鹽的知識產(chǎn)權(quán)及其他相關(guān)權(quán)利,至此,這個重磅1類新藥成為了“復(fù)星系”囊中物。

四川科倫藥業(yè)是全身麻醉劑市場的后起之秀,公司于2020年拿下丙泊酚中/長鏈脂肪乳注射液的生產(chǎn)批文,隨后中標(biāo)第四批國采,產(chǎn)品銷售額快速上漲,2021年在中國公立醫(yī)療機構(gòu)終端全身麻醉劑企業(yè)格局排在TOP14。KL100137脂肪乳注射液是一款新型、快速短效的靜脈麻醉藥,據(jù)悉在藥效和安全性方面優(yōu)于丙泊酚,市場預(yù)測該新藥可成為新的億元級別產(chǎn)品。

麻醉“一哥”人福在2021年拿下1類新藥注射用磷丙泊酚二鈉后,即將迎來全身麻醉劑的改良新藥上市。異氟烷是中國公立醫(yī)療機構(gòu)終端全身麻醉劑TOP11品種,目前市場上僅有吸入劑型。人福在公告中提到,與吸入劑相比,異氟烷注射液麻醉誘導(dǎo)迅速、蘇醒快、循環(huán)穩(wěn)定,特別適用于門診短小手術(shù)、診斷性檢查、快速誘導(dǎo)插管等情形。

結(jié)語

目前的國內(nèi)全身麻醉劑市場,人福恒強并加強研發(fā),待新品陸續(xù)上市后,將為公司提供持續(xù)的增長動力;而后起之秀恩華、科倫則借助仿制藥奠定市場地位后,全力進攻創(chuàng)新藥領(lǐng)域。新品入局,市場攪動,格局生變,未來可期。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、上市公司公告等