近年,兒童藥政策利好頻傳,隨著“三胎”全面放開,相關用藥市場也將擴容。米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,2021年中國公立醫(yī)療機構(gòu)終端、中國城市實體藥店終端、中國網(wǎng)上藥店終端兒科中成藥銷售額合計近150億元,其中,中國網(wǎng)上藥店終端增速最快,超過90%。從品牌來看,濟川藥業(yè)10億大品種醫(yī)院大賣,魯南厚普制藥的小兒消積止咳口服液憑借強勁的增速晉身前五;健民藥業(yè)集團的龍牡壯骨顆粒穩(wěn)居實體藥店“銷冠”,葵花藥業(yè)5大品牌亮眼;揚子江江蘇龍鳳堂中藥的神曲消食口服液、貴州三力制藥的開喉劍噴霧劑(兒童型)等4個品牌在中國網(wǎng)上藥店終端增速均超過100%。2017年至今,有多款兒科中成藥新藥獲批臨床,涉及濟川藥業(yè)、海南葫蘆娃藥業(yè)、石家莊以嶺藥業(yè)等企業(yè)。

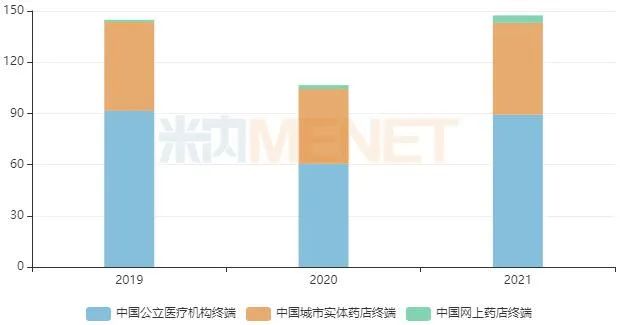

近年兒科中成藥市場規(guī)模(單位:億元)

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

兒科中成藥市場在經(jīng)歷2020年的疫情沖擊后快速回升,米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年兒科中成藥在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端、中國城市實體藥店終端和中國網(wǎng)上藥店終端的銷售額增速均有兩位數(shù)增長,合計市場規(guī)模近150億元。

從亞類格局來看,在中國公立醫(yī)療機構(gòu)兒科止咳祛痰用藥增速最快,在中國城市實體藥店終端兒科補充營養(yǎng)劑用藥增速最快,在中國網(wǎng)上藥店終端兒科感冒用藥增速最快。

濟川10億大品種醫(yī)院大賣,魯南厚普挺進TOP5

2021年中國公立醫(yī)療機構(gòu)終端兒科中成藥TOP10品牌(單位:億元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

注:銷售額低于3億元用*表示

2021年中國公立醫(yī)療機構(gòu)終端兒科中成藥銷售額近90億元,同比增長超過40%。從品牌來看,有6個品牌銷售額超過3億元,濟川藥業(yè)集團的小兒豉翹清熱顆粒占據(jù)首位,是唯一超10億品牌,貴州三力制藥的開喉劍噴霧劑(兒童型)、江蘇康緣藥業(yè)的金振口服液銷售額均超過7億元,居于第二、三位;此外,魯南厚普制藥的小兒消積止咳口服液憑借強勁的增速晉身前五。

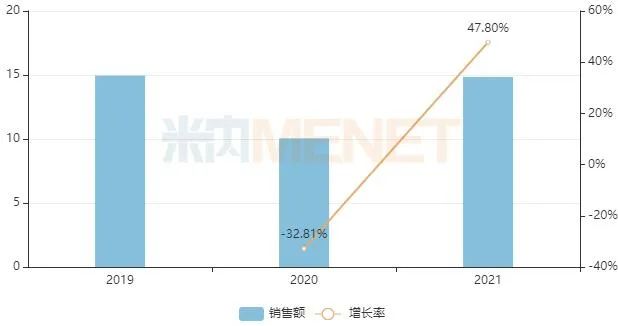

近年中國公立醫(yī)療機構(gòu)終端小兒豉翹清熱顆粒銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)終端競爭格局

小兒豉翹清熱顆粒是濟川藥業(yè)的獨家產(chǎn)品,2018年在中國公立醫(yī)療機構(gòu)終端銷售額突破10億大關,2019年再創(chuàng)新高,2020年受疫情影響有所下滑,2021年銷售額快速回升,同比增長超過40%。資料顯示,小兒豉翹清熱顆粒擁有多項光環(huán),入選由國家中醫(yī)藥管理局、中國中藥協(xié)會組織制定的《中成藥治療優(yōu)勢病種臨床應用指南——中成藥治療小兒急性上呼吸道感染臨床應用指南》、國家中醫(yī)藥管理局中醫(yī)藥循證能力建設項目課題《兒童流行性感冒中西醫(yī)結(jié)合防治專家共識》等。

TOP10品牌中,魯南厚普制藥的小兒消積止咳口服液增速最快,達106.80%。該產(chǎn)品具有清熱肅肺,消積止咳功效,可用于治療小兒痰熱蘊肺所致的咳嗽。從銷售渠道來看,城市公立醫(yī)院是主戰(zhàn)場,占比達49%,縣級公立醫(yī)院市場份額快速攀升,占比超過29%。

健民獨家產(chǎn)品穩(wěn)居實體藥店“銷冠”,葵花5大品牌亮眼

2021年中國城市實體藥店終端兒科中成藥TOP10品牌(單位:億元)

來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局

注:銷售額低于3億元用*表示

2021年中國城市實體藥店終端兒科中成藥銷售規(guī)模重回50億元水平,同比增長超過20%。從品牌來看,有4個品牌銷售額超過3億元,其中,健民藥業(yè)的龍牡壯骨顆粒近年保持雙位數(shù)增速,而亞寶藥業(yè)的丁桂兒臍貼是TOP10品牌中唯一一個貼膏劑產(chǎn)品。

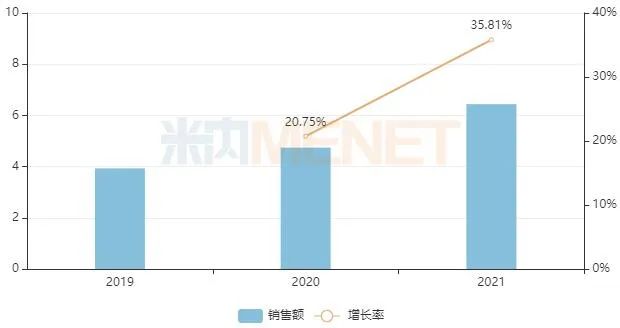

近年中國城市實體藥店終端龍牡壯骨顆粒銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局

龍牡壯骨顆粒是健民藥業(yè)集團的獨家產(chǎn)品,用于治療小兒小兒多汗、夜驚、食欲不振、消化不良、發(fā)育遲緩等。該產(chǎn)品在中國城市實體藥店終端近年保持雙位數(shù)增速,2021年突破6億元大關,同比增長超過30%。健民集團表示,公司在OTC營銷方面,持續(xù)品牌塑造,加大黃金單品龍牡壯骨顆粒廣告投放,增加品牌曝光量和美譽度,加快渠道建設,加強終端管控力度,實現(xiàn)產(chǎn)品鋪貨率、市場占有率進一步提升。

TOP20品牌中,葵花藥業(yè)的小兒柴桂退熱顆粒、小兒肺熱咳喘口服液、小兒肺熱咳喘顆粒、芪斛楂顆粒、小兒清肺化痰口服液上榜。葵花藥業(yè)表示,2021年公司持續(xù)鞏固和擴大兒童藥領域的領先優(yōu)勢,圍繞呼吸、腸胃、補益類布局產(chǎn)品,同時切入兒童罕見病用藥領域。目前,在售兒童藥品種超60個,除傳統(tǒng)小兒肺熱咳喘口服液、小兒柴桂退熱顆粒等當家品種保持穩(wěn)健增長外,明星品種金銀花露、潛在黃金單品芪斛楂顆粒等保持快速放量態(tài)勢,兒童藥國內(nèi)領先趨勢的競爭壁壘進一步確立。

網(wǎng)上藥店增速迅猛!揚子江、貴州三力4大品牌成“爆款”

2021年中國網(wǎng)上藥店終端兒科中成藥TOP10品牌(單位:億元)

來源:米內(nèi)網(wǎng)中國網(wǎng)上藥店終端競爭格局

注:銷售額低于1億元用*表示

2021年中國網(wǎng)上藥店終端兒科中成藥銷售額增速迅猛,同比增長超過90%。品牌TOP10中,獨家產(chǎn)品占據(jù)9個席位,銷售額超過1億元的僅有健民藥業(yè)集團的龍牡壯骨顆粒。

4個增速超100%的兒科中成藥銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國網(wǎng)上藥店終端競爭格局

濟川藥業(yè)集團的小兒豉翹清熱顆粒、魯南厚普制藥的小兒消積止咳口服液、揚子江江蘇龍鳳堂中藥的神曲消食口服液、貴州三力制藥的開喉劍噴霧劑(兒童型)4個產(chǎn)品2021年在中國網(wǎng)上藥店終端銷售額增長均超過100%。

8款在研新藥亮眼!濟川、葫蘆娃、以嶺……發(fā)起沖擊

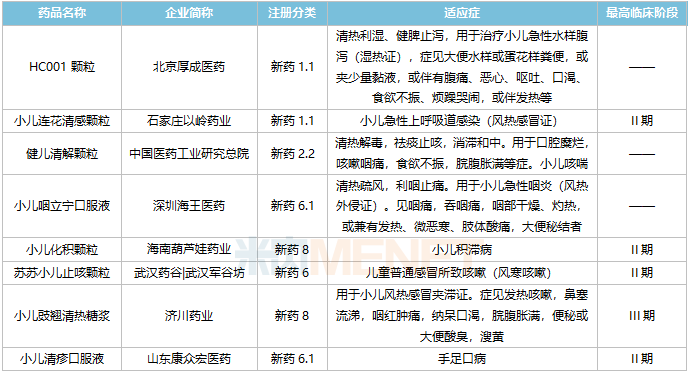

2017年至今部分獲批臨床的兒科中成藥

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫、公司公告

米內(nèi)網(wǎng)數(shù)據(jù)顯示,近5年兒科中成藥僅有天士力的芍麻止痙顆粒和湖南方盛制藥的小兒荊杏止咳顆粒獲批上市,均在2019年獲批。芍麻止痙顆粒適應癥為Tourette綜合征(抽動-穢語綜合征)及慢性抽動障礙,具有平抑肝陽,息風止痙,清火豁痰的功效。小兒荊杏止咳顆粒主要用于小兒外感風寒化熱輕度急性支氣管炎引起的咳嗽,咯痰,痰黃、咽部紅腫、發(fā)熱等癥。

目前,兒科中成藥有多個在研新藥備受市場關注,濟川藥業(yè)的小兒豉翹清熱糖漿已進入III期臨床階段。小兒豉翹清熱顆粒是濟川藥業(yè)的獨家品種,已成為10億級別的產(chǎn)品,如小兒豉翹清熱糖漿獲批上市將進一步擴大公司在細分領域的優(yōu)勢。此外,海南葫蘆娃藥業(yè)的小兒化積顆粒、石家莊以嶺藥業(yè)的小兒連花清感顆粒等4個產(chǎn)品正在II期臨床階段。

結(jié)語

近年來,兒童藥政策利好頻傳,隨著“三胎”全面放開,相關用藥市場也將擴容。CDE除了發(fā)布《兒童用藥(化學藥品)藥學開發(fā)指導原則(試行)》、《兒科用藥臨床藥理學研究技術指導原則》等多個指導原則外,還開通兒童用藥專欄,鼓勵和促進兒童用藥的研制和創(chuàng)新。而國務院印發(fā)的《中國兒童發(fā)展綱要(2021-2030年)》明確提出,鼓勵兒童用藥研發(fā)生產(chǎn),加快申報審批工作……一系列的政策落地與實施,我國兒童藥市場將迎來新一輪發(fā)展浪潮。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告等

注:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局數(shù)據(jù)庫是覆蓋全國297個地市及以上城市實體藥店(不含縣鄉(xiāng)村實體藥店),對全品類進行連續(xù)監(jiān)測的放大版城市實體藥店數(shù)據(jù)庫。米內(nèi)網(wǎng)中國網(wǎng)上藥店終端競爭格局是覆蓋全國所有網(wǎng)上藥店,對全品類進行連續(xù)監(jiān)測的放大版網(wǎng)上藥店銷售數(shù)據(jù)庫。上述銷售額以產(chǎn)品在終端的平均零售價計算。