有A股“心血管第一股”之稱的樂普醫(yī)療,近年來受仿制藥及冠脈支架國采影響頗深。創(chuàng)新轉型方能破繭成蝶,2021年樂普醫(yī)療研發(fā)投入首次突破10億元,同比增長38%。在藥品板塊,公司今年以來已有2個品種獲批生產(chǎn)并視同過評,在審品種中,有2個暫無首仿獲批,且均由樂普獨家報產(chǎn);在創(chuàng)新藥方面,公司有11款1類新藥處于申請臨床及以上階段,PD-1單抗已報產(chǎn),此外4款降糖新藥(3款胰島素)發(fā)力超600億市場。

研發(fā)投入首超10億!樂普加強創(chuàng)新研發(fā)

以冠狀動脈介入醫(yī)療器械起家的樂普醫(yī)療成立于1999年,2009年登陸資本市場,成為創(chuàng)業(yè)板第三家上市公司。通過收購或新設立的方式,樂普醫(yī)療陸續(xù)取得超過30家公司的股權,逐漸在心血管領域構建完善的全產(chǎn)業(yè)鏈條。

2018年以來,受國家集采政策影響,樂普醫(yī)療藥品板塊中的核心產(chǎn)品氯吡格雷、阿托伐他汀價格大幅下降,疊加新冠疫情影響,公司藥品業(yè)務收入有所下滑;醫(yī)療器械核心產(chǎn)品冠脈金屬支架也在國家集采中大幅降價,不過得益于可降解支架、藥物球囊、切割球囊等組成的介入無植入產(chǎn)品組合陸續(xù)獲批上市,公司醫(yī)療器械業(yè)務(非新冠)整體表現(xiàn)依然可觀。

“2022年是公司走出三年集采困境期后,從頭出發(fā)的一年。”在近期(4月25日)的業(yè)績說明會上,樂普醫(yī)療如是描述公司的新發(fā)展階段。

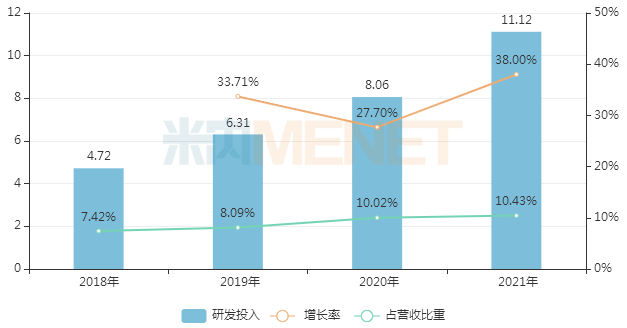

為抵消集采帶來的影響,樂普醫(yī)療近年來逐漸加大研發(fā)力度,希冀通過原創(chuàng)產(chǎn)品實現(xiàn)突圍。2021年公司研發(fā)投入首次突破10億元,達11.12億元,同比增長38%,研發(fā)投入占營業(yè)收入比重由2018年的7.42%提升至2021年的10.43%。

樂普醫(yī)療研發(fā)投入情況(單位:億元)

來源:上市公司公告

據(jù)樂普醫(yī)療年報,公司二代藥物球囊、冠脈血流儲備分數(shù)FFR測量系統(tǒng)、經(jīng)導管植入式主動脈瓣膜系統(tǒng)SimoCrownTM、經(jīng)心尖二尖瓣修復系統(tǒng)(腱索)、經(jīng)心尖二尖瓣夾修復系統(tǒng)、全自動起搏器等重點產(chǎn)品已進入臨床試驗階段,未來將陸續(xù)獲批上市。

作為樂普醫(yī)療妥妥的現(xiàn)金牛業(yè)務,公司藥品板塊有哪些在研產(chǎn)品值得期待呢?

拿下兩大重磅品種,2個首仿獨家報產(chǎn)

2013年樂普醫(yī)療收購新帥克介入心血管藥物,打造了向藥品領域拓展的重要契機,之后又陸續(xù)收購了浙江新東港、博鰲生物等公司,逐漸打造了降血脂、降血壓、降血糖、抗心衰、抗血栓五大類心血管疾病產(chǎn)品集群。

2022年以來,樂普醫(yī)療有2個4類仿制藥獲批生產(chǎn)并視同過評,為降糖藥磷酸西格列汀片及降壓藥纈沙坦氨氯地平片(Ⅰ),兩個品種在2021年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端及中國城市實體藥店終端合計銷售額均超過20億元。

樂普醫(yī)療過評情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前樂普醫(yī)療有12個品種通過或視同通過一致性評價,集中在高血壓、糖尿病、高血脂、抗血栓等慢病用藥領域,其中鹽酸倍他司汀片、纈沙坦膠囊為首家過評。

樂普醫(yī)療在審的一致性評價品種(含新分類申報)

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

目前樂普醫(yī)療有5個品種提交一致性評價補充申請并在審,其中復方甘草酸苷片暫無企業(yè)過評;10個品種以新注冊分類提交上市申請,其中甲磺酸多沙唑嗪緩釋片暫無企業(yè)過評,樂普首家布局,此外卡格列凈二甲雙胍緩釋片、硫酸氫氯吡格雷阿司匹林片國內(nèi)市場空白,目前均僅樂普報產(chǎn)。

11款1類新藥在路上,4款新藥緊盯600億市場

在創(chuàng)新藥研發(fā)方面,樂普生物為主力。成立于2018年的樂普生物,2022年登陸港交所掛牌上市,公司專注于腫瘤免疫創(chuàng)新藥研發(fā),目前已搭建了靶點發(fā)現(xiàn)、成藥研制、開發(fā)和生產(chǎn)的綜合性產(chǎn)業(yè)平臺。

目前樂普醫(yī)療有11款1類新藥處于申請臨床及以上階段,聚焦單抗、雙抗、ADC藥物等,涵蓋PD-(L)1、CD47、HER2、EGFR、CLDN18.2等靶點。

樂普醫(yī)療部分在研1類新藥

來源:米內(nèi)網(wǎng)中國藥品臨床試驗公示庫

PD-1單抗普特利單抗(HX008)已提交上市申請,PD-L1單抗LP002正在開展II期臨床,PD-L1/TGF-β雙抗LP008獲批臨床。米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前國內(nèi)已有10多款PD-(L)1單抗獲批,2021年在國內(nèi)市場規(guī)模超過150億元。樂普是否在如此激烈的競爭中分得一杯羹,我們拭目以待!

5款在研ADC藥物中,MRG002(HER2靶向ADC)、MRG003(EGFR靶向ADC)已步入II期臨床,MRG001(CD20靶向ADC)、CMG901(抗CLDN18.2靶向ADC)正在開展I期臨床。

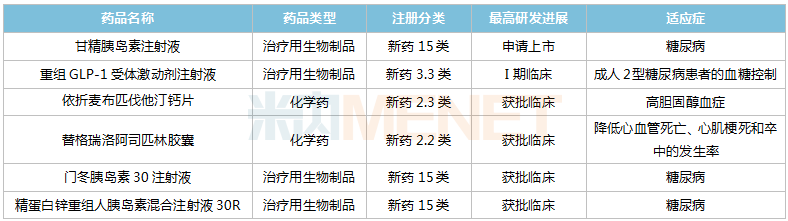

其他非1類新藥集中在糖尿病領域,米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國公立醫(yī)療機構終端及中國城市實體藥店終端糖尿病化藥市場規(guī)模超過600億元,同比小幅增長。

樂普醫(yī)療其他在研新藥

來源:米內(nèi)網(wǎng)中國藥品臨床試驗公示庫

3款在研胰島素中,甘精胰島素已提交上市申請,門冬胰島素30、精蛋白鋅重組人胰島素30R均獲批臨床。在2021年中國公立醫(yī)療機構終端糖尿病化藥產(chǎn)品競爭格局中,3款胰島素分別位列第二、第一、第三位。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、上市公司公告等

注:米內(nèi)網(wǎng)中國城市實體藥店終端競爭格局數(shù)據(jù)庫是覆蓋全國297個地市及以上城市實體藥店(不含縣鄉(xiāng)村實體藥店),對全品類進行連續(xù)監(jiān)測的放大版城市實體藥店數(shù)據(jù)庫。上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至5月20日,如有疏漏,歡迎指正!