在政策、資本等加持下,我國創(chuàng)新藥發(fā)展迅速,催生不少重磅“炸彈”。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年國產(chǎn)1類新藥銷售TOP20合計銷售規(guī)模超過400億元,其中有19個銷售額達10億元及以上(4款突破30億元);有些1類新藥上市首年即銷售過億,而有些則面臨銷售困境。在國內(nèi)創(chuàng)新藥“內(nèi)卷”下,除了銷售團隊、銷售渠道等的比拼之外,拓展新適應癥(尤其是大病種)及聯(lián)合用藥也將成為突圍利器,而出海則成為追逐全球重磅的必經(jīng)之路。

我國對新藥的定義經(jīng)歷多次變更,從1979年的“我國創(chuàng)制和仿制的中西藥”到1985年的“我國未生產(chǎn)過的藥品”,再到2002年的“未曾在中國境內(nèi)上市銷售的藥品”,直到2015年才被定義為“未在中國境內(nèi)外上市銷售的藥品”。

2015年之后,我國創(chuàng)新藥行業(yè)迎來政策引領、資本加持的新時代,國產(chǎn)創(chuàng)新藥IND、NDA、獲批數(shù)量等均迅速增加,2018年步入研發(fā)成果兌換期,至今已有超過70款國產(chǎn)1類新藥(以品種+企業(yè)計,含1類、1.1類、1.2類、1.3類、1.5類,不含疫苗,下同)獲批上市,占已獲批國產(chǎn)1類新藥總數(shù)的近一半比重。

然而,創(chuàng)新藥成功上市并非終點,更重要的是下半場,即通過成功的商業(yè)化來回收研發(fā)成本,并盡可能多地獲取利潤,將其用于更多更新的研發(fā)項目,推動藥企持續(xù)發(fā)展壯大。那么目前已獲批上市并商業(yè)化的國產(chǎn)1類新藥中,哪些已經(jīng)成為“爆款”了呢?

合計超400億元!國產(chǎn)1類新藥銷售TOP20出爐

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前已獲批上市并實現(xiàn)商業(yè)化的國產(chǎn)1類新藥中,超過40個在2021年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構)終端、中國城市實體藥店終端、中國網(wǎng)上藥店終端合計銷售額(以下統(tǒng)稱為國內(nèi)銷售額)超過1億元。

銷售額TOP20產(chǎn)品合計銷售規(guī)模超過400億元,其中有19個達10億元及以上,正大天晴藥業(yè)的鹽酸安羅替尼膠囊、恒瑞醫(yī)藥的注射用卡瑞利珠單抗、三生制藥的重組人血小板生成素注射液、信達的信迪利單抗注射液超30億;先聲藥業(yè)的艾拉莫德片即將突破10億關口。

2021年國產(chǎn)1類新藥銷售額TOP20

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

正大天晴藥業(yè)的鹽酸安羅替尼膠囊蟬聯(lián)銷售榜首,該新藥最早于2018年5月獲批上市,同年通過談判納入全國醫(yī)保乙類目錄,至今已斬獲了5個適應癥。米內(nèi)網(wǎng)數(shù)據(jù)顯示,安羅替尼一上市就成為重磅,上市首年(約半年時間)在國內(nèi)銷售額就超過7億元,2020年首次突破40億元,2021年再擴容。

鹽酸安羅替尼膠囊國內(nèi)銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

2018-2019年陸續(xù)獲批的4款國產(chǎn)PD-1單抗,均已通過談判納入全國醫(yī)保目錄。經(jīng)過一段時間的同臺競技,銷售分層逐漸顯現(xiàn)。恒瑞醫(yī)藥依靠其強大的銷售隊伍、成熟的銷售渠道、日益增加的適應癥等,已然成為國產(chǎn)PD-1抗體的銷售收入冠軍;信達、百濟神州的產(chǎn)品在努力追趕,君實生物雖然拿下首款國產(chǎn)PD-1,但上市后的銷售不如其他幾個同類產(chǎn)品,2021年并未擠入TOP20榜單,近日君實的特瑞普利單抗獲批大癌種新適應癥(一線治療食管鱗癌),2022年銷售如何?我們拭目以待。

在國產(chǎn)創(chuàng)新藥銷售方面,頭部制藥企業(yè)的優(yōu)勢凸顯,有“創(chuàng)新藥一哥”之稱的恒瑞醫(yī)藥表現(xiàn)亮眼,2019年以前獲批的4款1類新藥銷售額均達10億元及以上,其中PD-1單抗卡瑞利珠單抗超40億元,多靶點抑制劑阿帕替尼超20億元;此外,正大天晴藥業(yè)、石藥、先聲均有2款1類新藥躋身TOP20,其中正大天晴藥業(yè)、石藥上榜的創(chuàng)新藥銷售額均達20億元及以上。

TOP20產(chǎn)品中有近一半為抗腫瘤藥,可見該治療領域比較容易出現(xiàn)“爆款”,這跟抗腫瘤藥的臨床剛性需求屬性、治療費用較高、可拓展新適應癥及聯(lián)合用藥范圍廣等因素有關。

銷售冰火兩重天!有些上市即爆發(fā),有些面臨挑戰(zhàn)

2018年之后,國內(nèi)創(chuàng)新藥步入獲批高峰期,不少國產(chǎn)1類新藥上市首年/次年銷售額就超過1億元,集中在抗腫瘤藥,包括5款國產(chǎn)PD-1單抗,國內(nèi)首款MET抑制劑賽沃替尼、首個國產(chǎn)ALK抑制劑恩沙替尼、首個國產(chǎn)三代EGFR-TKI阿美替尼等。

2018年后上市且首年/次年銷售額過億的部分國產(chǎn)1類新藥(單位:億元)

注:獲批日期以審評結論日期計

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

多款國產(chǎn)PD-1單抗一上市就迅速放量,如2018年底獲批的信迪利單抗、特瑞普利單抗,2019年銷售額分別超過9億元、8億元;2019年5月獲批的卡瑞利珠單抗,當年銷售額就超過10億元;2019年底獲批的替雷利珠單抗,2020年銷售額超過9億元;2021年8月獲批的派安普利單抗,當年銷售額就超過1億元。

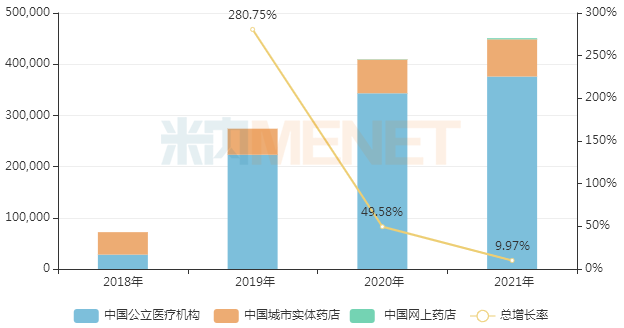

在神經(jīng)系統(tǒng)領域,先聲藥業(yè)的依達拉奉右旋莰醇注射液表現(xiàn)也很亮眼,該新藥于2020年7月獲批上市,同年通過談判納入全國醫(yī)保乙類目錄。與大多數(shù)國產(chǎn)創(chuàng)新藥不同,依達拉奉右旋莰醇在零售藥店表現(xiàn)并不突出,反而通過醫(yī)保的以價換量,在公立醫(yī)療機構的銷售額突飛猛進。

中國公立醫(yī)療機構終端依達拉奉右旋莰醇注射液銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構終端競爭格局

也有部分1類新藥在打開市場上面臨困難,如上海仁會生物的貝那魯肽注射液,該新藥于2016年底獲批,是國內(nèi)首款國產(chǎn)GLP-1類藥物,打破跨國藥企壟斷局面,雖然貝那魯肽已被納入全國醫(yī)保,但上市至今仍銷售平平。面臨同樣挑戰(zhàn)的還有全球首創(chuàng)銀屑病治療藥物本維莫德乳膏等。

陷入銷售困境的還有部分抗病毒藥,如歌禮的達諾瑞韋鈉片,該新藥于2018年6月獲批,為首個國產(chǎn)丙肝直接抗病毒藥物(DAA),2019年在國內(nèi)銷售額突破1億元,但近年來下滑嚴重。

是機遇也是挑戰(zhàn),藥企該如何破局?

政策的加持、人才的匯集、資本的涌入、日益增長的健康需求......這些戰(zhàn)略機遇讓中國創(chuàng)新藥產(chǎn)業(yè)步入迅速發(fā)展的新時代,但同時這也是一個競爭激烈的時代,在國產(chǎn)及進口創(chuàng)新藥加速獲批背景下,哪怕是實力雄厚的頭部藥企也面臨著巨大壓力。

從近年來創(chuàng)新藥上市后的銷售表現(xiàn)看,一上市就迅速成為重磅炸彈的時代已經(jīng)慢慢過去。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年獲批上市的超30款1類新藥,上市首年銷售額就突破1億元的寥寥可數(shù)。

此外,部分“爆款”創(chuàng)新藥也出現(xiàn)銷售增速變緩甚至下滑的情況,如恒瑞醫(yī)藥的卡瑞利珠單抗,其在年報指出,受降價85%納入全國醫(yī)保,產(chǎn)品進院難、各地醫(yī)保執(zhí)行時間不一等諸多因素影響,該新藥2021年銷售額不及預期;君實生物在年報指出,受降價超60%且僅小適應癥納入全國醫(yī)保,商業(yè)化團隊調整、國內(nèi)市場日趨激烈等因素影響,特瑞普利單抗2021年銷量上升,但銷售收入負增長。

創(chuàng)新藥的商業(yè)化道阻且長。從藥企自身角度看,創(chuàng)新藥上市后能否迅速放量,跟產(chǎn)品自身的優(yōu)勢,藥企銷售體系、銷售團隊、銷售渠道等的建設密不可分。與創(chuàng)新藥研發(fā)的license in一樣,創(chuàng)新藥的商業(yè)化也可走自建渠道和外部合作的“雙通道”。

通過醫(yī)保準入提升產(chǎn)品可及性也是有效的途徑。有業(yè)內(nèi)人士認為,醫(yī)保談判給創(chuàng)新藥以價換量的機會,雖然談判后降價很多,但中國廣闊的醫(yī)保市場很可能會使創(chuàng)新藥的銷售額實現(xiàn)大幅增長。對于未納入醫(yī)保的創(chuàng)新藥來說,互聯(lián)網(wǎng)醫(yī)療、DTP藥房等逐漸成為有力的補充,商業(yè)醫(yī)療保險、獨具特色的城市普惠險等的地位也愈發(fā)重要。

拓展新適應癥(尤其是大病種)及聯(lián)合用藥也將成為突圍的利器,如處于第一梯隊的國產(chǎn)PD-1已從剛上市的小適應癥逐漸向肺癌、胃癌、肝癌等大病種靠攏。

此外,出海是國產(chǎn)創(chuàng)新藥發(fā)展壯大的必經(jīng)之路。雖然目前國產(chǎn)創(chuàng)新藥開始大量走上“闖關”FDA的道路并遭遇“滑鐵盧”,但出海仍舊是打破國內(nèi)創(chuàng)新藥“內(nèi)卷”的行業(yè)困境,實現(xiàn)高速發(fā)展的利刃,畢竟僅僅依靠中國市場,無法完成創(chuàng)新藥企的的蛻變與躍遷。

有券商分析認為,在創(chuàng)新藥加速獲批背景下,政策給予“泛泛創(chuàng)新”的時間窗口期越來越短,創(chuàng)新藥市場在當下已經(jīng)慢慢進入到“精選優(yōu)質創(chuàng)新”的階段。熱門靶點未來同質化競爭將持續(xù)白熱化,同質化產(chǎn)品將逐漸失去競爭力,新技術、稀缺的技術平臺、差異化的治療領域、創(chuàng)新的給藥方式等可能會給企業(yè)帶來更好的競爭格局。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、上市公司公告等