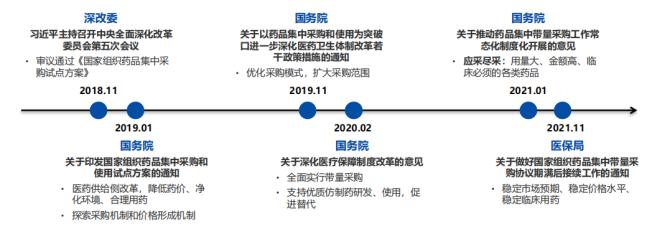

2018年11月,中央全面深化改革委員會第五次會議審議通過《深化政府采購制度改革方案》,歷經(jīng)3年探索和實(shí)踐,已經(jīng)初步建立帶量采購的制度。目前,國家?guī)Я坎少徱?guī)則逐漸成熟,采購的范圍為“用量大、金額高、臨床必須的各類藥品”,主要目標(biāo)為:1)降低藥價;2)建立藥品價格形成機(jī)制;3)推動醫(yī)改和產(chǎn)業(yè)供給側(cè)改革。

帶量采購政策梳理

2022年2月17日,上海陽光醫(yī)藥采購網(wǎng)發(fā)布《關(guān)于開展第七批國家組織藥品集中采購相關(guān)藥品信息填報工作的通知》(以下簡稱《通知》),2月18日起,聯(lián)合采購辦公室將開展第七批國家組織藥品集中采購相關(guān)藥品信息填報工作。

集采目錄重歸化學(xué)藥領(lǐng)域,藥品覆蓋面穩(wěn)步擴(kuò)大

在針對胰島素開展的第六批集采后,第七批集采的藥品種類回歸到前五次集采的化學(xué)藥領(lǐng)域。從本次國采涉及的藥品品種上看,主要涉及阿法替尼、阿立哌唑、奧美拉唑、奧司他韋、吡格列酮、碘帕醇、厄洛替尼、二甲雙胍維格列汀、美托洛爾、舒尼替尼、克林霉素等58個品種,與第五次集采持平,涉及包括腫瘤、糖尿病、心血管、神經(jīng)系統(tǒng)、抗菌素等多個疾病治療領(lǐng)域,藥品覆蓋領(lǐng)域繼續(xù)擴(kuò)大。這些藥物都是臨床常用藥物,可以看出這次集采覆蓋的藥物更加考慮了患者的適應(yīng)性。

58個品種中,市場規(guī)模超過10億的大品種約有18個;注射劑多達(dá)27種,占比46.5%。國家集采從第4批開始探索注射劑集采,預(yù)計隨著注射劑一致性評價的推進(jìn),注射劑與口服劑型在集采政策面前將趨于平等。

另外,從企業(yè)方面來看,根據(jù)數(shù)據(jù)統(tǒng)計,本輪國家集采參與企業(yè)達(dá)上百家,在跨國藥企中,輝瑞涉及5個產(chǎn)品,羅氏及諾華涉及4個產(chǎn)品,阿斯利康和默沙東涉及3個;本土企業(yè)中,齊魯制藥入圍數(shù)量多達(dá)16個,科倫藥業(yè)、石藥集團(tuán)、正大天晴、揚(yáng)子江藥業(yè)等也有超十個的產(chǎn)品入圍。

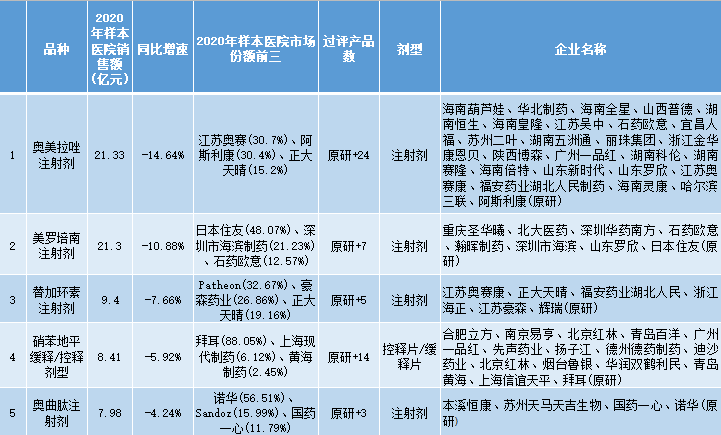

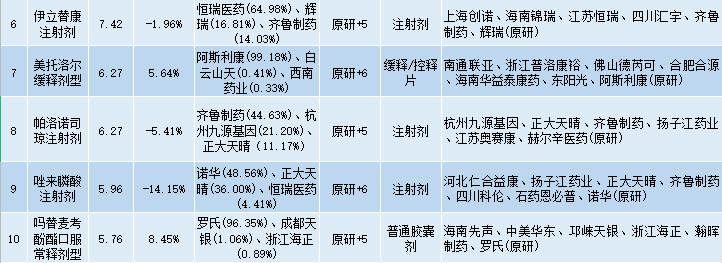

市場規(guī)模前十位的第七批帶量采購目錄品種

資料來源:上海陽光醫(yī)藥采購網(wǎng),Insight數(shù)據(jù)庫,Wind醫(yī)藥庫

集采常態(tài)化、制度化,總體呈現(xiàn)“價降、量升、質(zhì)優(yōu)”的態(tài)勢

2022年1月10日,國務(wù)院常務(wù)會議決定常態(tài)化制度化開展藥品和高值醫(yī)用耗材集中帶量采購,進(jìn)一步降低患者醫(yī)藥負(fù)擔(dān)。會議指出,近年來,藥品和高值醫(yī)用耗材集中帶量采購改革不斷推進(jìn),用市場化機(jī)制有效擠壓了醫(yī)藥價格虛高;截至2021年底,累計節(jié)約醫(yī)保和患者支出2600億元,同時也促進(jìn)了醫(yī)藥企業(yè)將更多精力投入到產(chǎn)品研發(fā)、提高質(zhì)量上。下一步,要推動集中帶量采購常態(tài)化、制度化并提速擴(kuò)面,持續(xù)降低醫(yī)藥價格,讓患者受益。

此外,2022年4月13日,財政部發(fā)布《關(guān)于組織申報中央財政支持公立醫(yī)院改革與高質(zhì)量發(fā)展示范項(xiàng)目的通知》,提出著力控制醫(yī)療費(fèi)用不合理增長,推動公立醫(yī)院積極參與藥品和醫(yī)用耗材集中采購使用改革,強(qiáng)化成本約束,減輕群眾看病貴的負(fù)擔(dān)。

國常會提出,保證中選藥品長期穩(wěn)定供應(yīng),確保中選產(chǎn)品降價不降質(zhì);今年底前,國家和省級集采藥品在每個省合計達(dá)到350個以上。目前,國家集采已經(jīng)涉及234個品種,加上第七批集采報量的58個品種,國家集采總共涉及了292個品種。在集采之前,234個品種的市場規(guī)??偭考s為1500億元,前六批藥品涉及金額占公立醫(yī)療機(jī)構(gòu)年藥品采購總額的30%,集采后平均降幅均在50%左右。

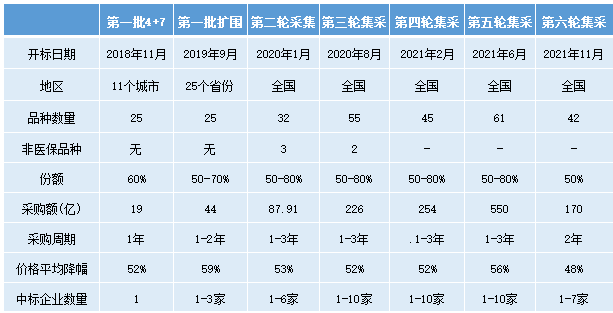

前6次帶量采購對比

經(jīng)過三年時間,我國已經(jīng)開展了六批七輪全國藥品集中帶量采購,實(shí)施范圍從11個城市擴(kuò)大到全國,采購內(nèi)容從口服劑型擴(kuò)展到注射劑型、從化學(xué)藥擴(kuò)展到生物藥,品種、數(shù)量、競爭程度都在不斷實(shí)現(xiàn)突破。集采規(guī)則也隨之不斷優(yōu)化,質(zhì)量監(jiān)管更為嚴(yán)謹(jǐn),供應(yīng)保障更為穩(wěn)定,總體呈現(xiàn)了“價降、量升、質(zhì)優(yōu)”的態(tài)勢。

多項(xiàng)重磅品種競爭激烈,預(yù)計其集采價格將迎來較高降幅

本次集采目錄包含多個不同領(lǐng)域的重磅藥品,如消化道領(lǐng)域的奧美拉唑、抗感染領(lǐng)域的美羅培南、心血管領(lǐng)域硝苯地平、抗腫瘤領(lǐng)域的伊立替康。根據(jù)Wind醫(yī)藥庫數(shù)據(jù)顯示,上述藥物在2020年樣本醫(yī)院銷售額分別達(dá)21.33 億、21.30 億、8.41億、7.42億元。相應(yīng)地,較大的市場規(guī)模也帶來激烈的競爭,如奧美拉唑、硝苯地平、克林霉素、丙酚替諾福韋、頭孢克肟、依達(dá)拉奉的過評廠家數(shù)分別達(dá)24家、14家、14家、13家、12家、10家。預(yù)計在激烈競爭下,多項(xiàng)重磅產(chǎn)品集采價格會迎來較高的降幅。

小結(jié)

隨著集中帶量采購改革已經(jīng)進(jìn)入常態(tài)化、制度化新階段,未來“提速擴(kuò)面”將成為未來的帶量采購改革工作的主旋律,具體包括品種提速、集采覆蓋領(lǐng)域的擴(kuò)面、集采覆蓋地區(qū)的擴(kuò)面等。國家集采改革工作的持續(xù)深入,市場預(yù)期逐步穩(wěn)定,后續(xù)對市場沖擊有望逐漸減弱。