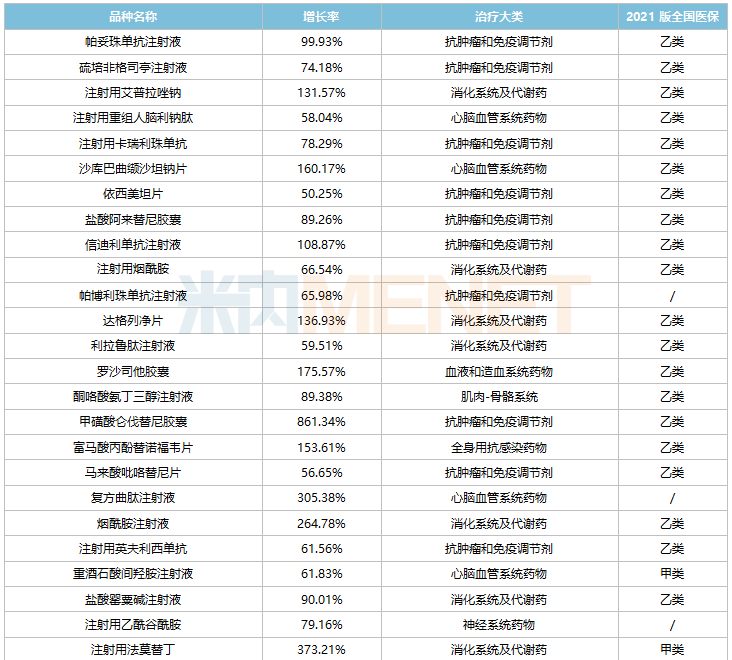

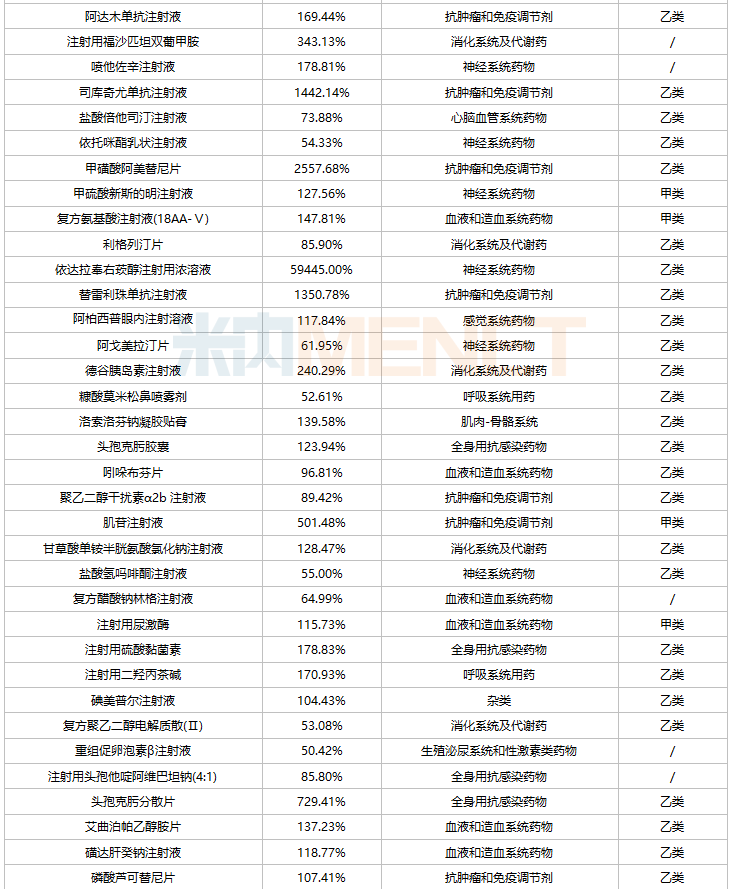

米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,500余個品種在2021年重點省市公立醫(yī)院化學(xué)藥終端的銷售額超過1億元,其中有92個銷售增速超過50%,主要推力為醫(yī)保“以價換量”及新品獲批帶動市場擴容。92個品種合計銷售額超過200億元,10個品種年銷超5億;47個品種銷售翻倍,2個獨家品種飆漲超400倍。

2021年重點省市公立醫(yī)院化學(xué)藥終端銷售過億且增速超50%的品種

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

92個品種涵蓋13個治療大類,集中在抗腫瘤和免疫調(diào)節(jié)劑(20個品種)、消化系統(tǒng)及代謝藥(17個品種)、心腦血管系統(tǒng)藥物(11個品種)及血液和造血系統(tǒng)藥物(11個品種)。從醫(yī)保納入情況看,80個品種為2021版全國醫(yī)保目錄品種(68個為乙類),占比約87%。

超過40個品種為獨家品種(以藥品名稱計,含獨家劑型),其中諾華、默沙東、百濟神州、恒瑞醫(yī)藥、羅氏、諾和諾德等企業(yè)均有兩個及以上品種在列。

超200億市場,10個品種銷售額超過5億元

從銷售額看,92個品種在2021年重點省市公立醫(yī)院終端合計市場規(guī)模超過200億元,同比增長達116.8%。

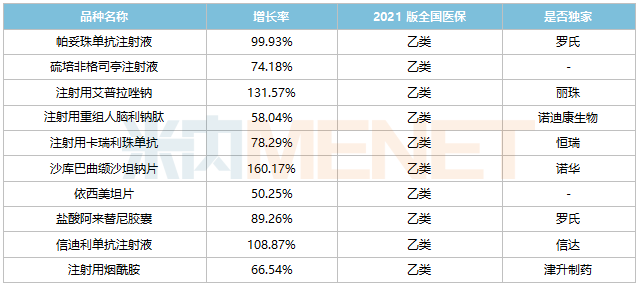

10個品種銷售額超過5億元,包括帕妥珠單抗注射液(羅氏)、注射用艾普拉唑鈉(麗珠)、注射用卡瑞利珠單抗(恒瑞)、沙庫巴曲纈沙坦鈉片(諾華)、鹽酸阿來替尼膠囊(羅氏)、信迪利單抗注射液(信達)等獨家品種。

2021年重點省市公立醫(yī)院終端銷售增速超50%的超5億品種

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

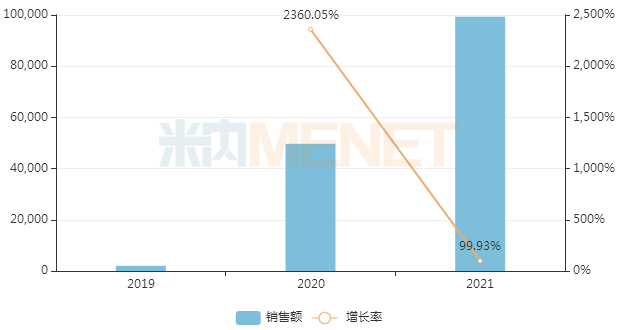

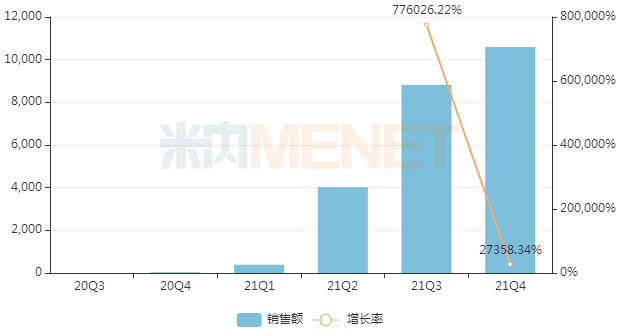

帕妥珠單抗注射液以近10億元的銷售額領(lǐng)跑,這是羅氏研發(fā)的一種新型抗HER2藥物,通過抑制HER2異源性和同源性二聚體產(chǎn)生抗HER2作用,于2018年12月獲批進口,用于HER2陽性早期乳腺癌患者的輔助治療。該產(chǎn)品于2019年通過談判納入全國醫(yī)保,2020年開始迅速放量,銷售增速超過2000%,2021年同比增長接近100%。

重點省市公立醫(yī)院終端帕妥珠單抗注射液銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

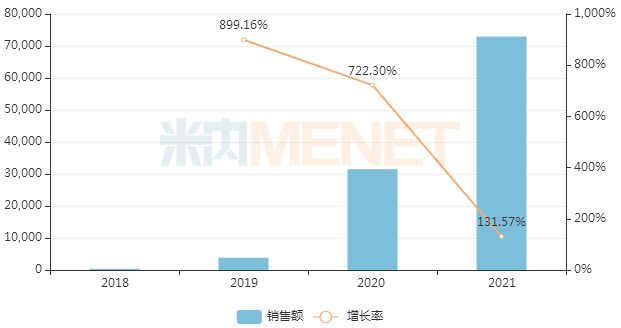

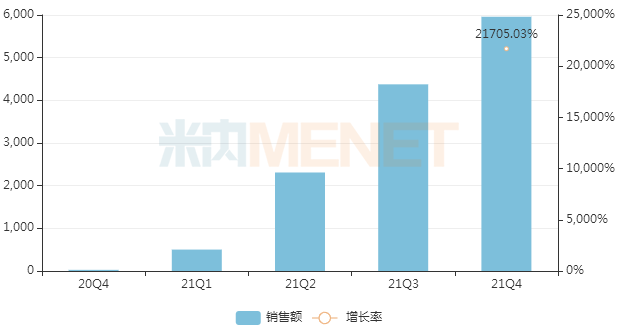

艾普拉唑?qū)儆诓豢赡嫘偷馁|(zhì)子泵抑制劑,通過抑制H+、K+-ATP酶抑制胃酸分泌,臨床上用于治療十二指腸潰瘍。目前國內(nèi)已上市艾普拉唑主要劑型為腸溶片及注射劑,生產(chǎn)廠家均僅麗珠1家。注射用艾普拉唑鈉于2018年1月獲批上市,2019年通過談判納入全國醫(yī)保,近3年銷售增速均達三位數(shù)。

重點省市公立醫(yī)院終端注射用艾普拉唑鈉銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

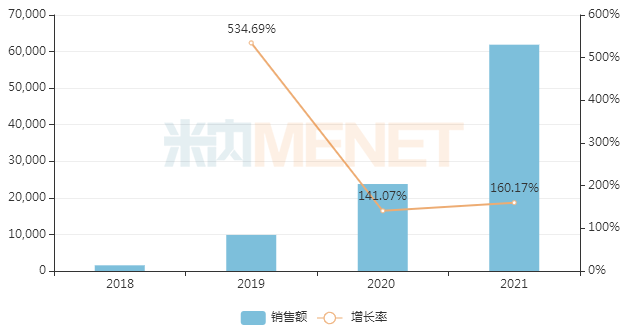

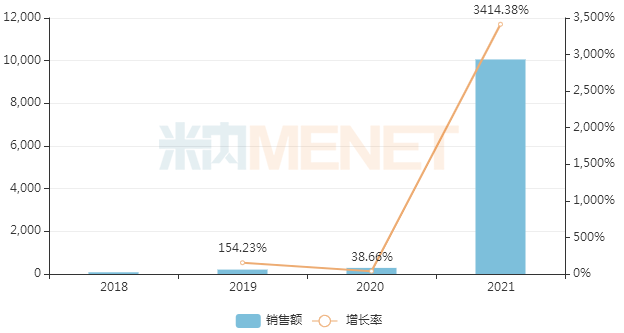

沙庫巴曲纈沙坦是由沙庫巴曲(腦啡肽酶抑制劑)和纈沙坦(血管緊張素受體拮抗劑)組成的復(fù)方制劑,最早于2017年8月獲批進口,2019年通過談判納入全國醫(yī)保,近3年銷售增速均達三位數(shù)。目前國內(nèi)已有科倫、南京正大天晴、齊魯、石藥等超10家企業(yè)的仿制藥提交上市申請,未來隨著越來越多的仿制藥獲批,該品種的市場規(guī)模有望進一步擴大。

重點省市公立醫(yī)院終端沙庫巴曲纈沙坦鈉片銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

47個品種銷售翻倍,2大獨家品種飆漲超400倍

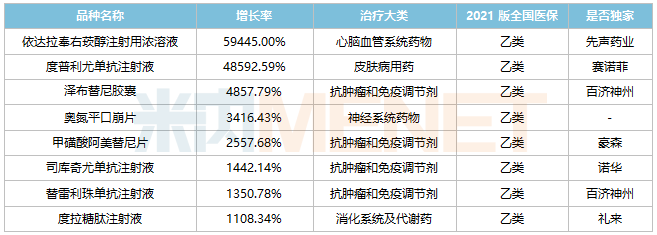

從增長率看,47個品種2021年銷售增速超過100%,其中8個品種大漲超1000%,依達拉奉右莰醇注射用濃溶液、度普利尤單抗注射液飆漲超400倍。

2021年重點省市公立醫(yī)院終端銷售增速超過1000%的過億品種

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

依達拉奉右莰醇注射用濃溶液為先聲藥業(yè)自主研發(fā)的腦血管病領(lǐng)域1類新藥,以4:1的配比組合,科學(xué)配伍了依達拉奉和右莰醇兩種活性成分,具有清除自由基、抗炎及保護血腦屏障等多重作用機制,可顯著降低急性缺血性腦卒中引發(fā)的腦神經(jīng)損傷。該產(chǎn)品于2020年7月獲批上市,同年通過談判納入全國醫(yī)保,2021年銷售額暴漲近600倍。

重點省市公立醫(yī)院終端依達拉奉右莰醇注射用濃溶液銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

度普利尤單抗注射液是由賽諾菲和再生元聯(lián)合開發(fā)的一款全人源單抗,通過阻斷IL-4和IL-13下游信號轉(zhuǎn)導(dǎo),緩解由Th2細胞介導(dǎo)為主的疾病,包括特應(yīng)性皮炎、哮喘、過敏性鼻炎等。該產(chǎn)品被納入第二批臨床急需境外新藥名單,2020年6月獲批進口,同年通過談判納入全國醫(yī)保,2021年銷售增長超400倍。

重點省市公立醫(yī)院終端度普利尤單抗注射液銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

禮來的奧氮平口崩片很早即獲批進口,齊魯、豪森、東陽光藥等企業(yè)的仿制藥于2019年陸續(xù)獲批生產(chǎn)。該品種被納入第三批集采,多家“光腳”企業(yè)集采中選并迅速放量,拉動整個品種銷售額大漲,2021年同比增長超過3000%。

重點省市公立醫(yī)院終端奧氮平口崩片銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

國產(chǎn)創(chuàng)新藥放量迅速,集采品種迎挑戰(zhàn)

醫(yī)保跟集采是影響公立醫(yī)院終端藥品格局的兩大政策,倒逼企業(yè)向研發(fā)創(chuàng)新轉(zhuǎn)型。

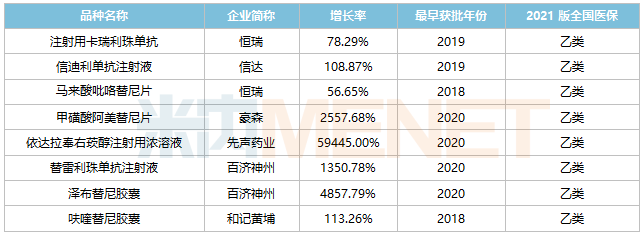

92個品種中的部分國產(chǎn)1類新藥

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

在醫(yī)保拉動下,不少國產(chǎn)創(chuàng)新藥上市后即迎來快速放量,如2020年獲批上市的甲磺酸阿美替尼片(豪森)、依達拉奉右莰醇注射用濃溶液(先聲)、替雷利珠單抗注射液(百濟神州)、澤布替尼膠囊(百濟神州)均于同年通過談判納入全國醫(yī)保,2021年銷售增速均達4位數(shù)及以上。

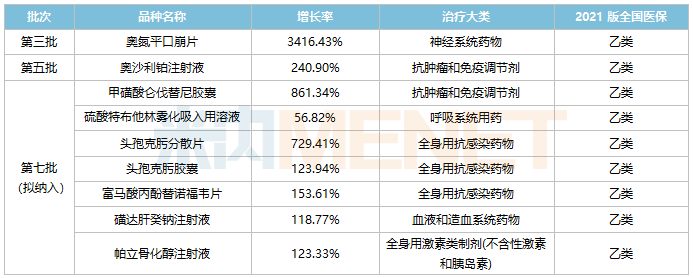

92個品種中的集采品種(含擬納入)

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

集采主要影響的是成熟市場的品種,相關(guān)品種的市場規(guī)模因大幅降價而下滑,如納入第五批集采的奧沙利鉑注射液,預(yù)計2022年奧沙利鉑注射劑在公立醫(yī)院的銷售規(guī)模將大幅下滑。

而對于仿制藥獲批時間晚,市場尚未打開的品種,“光腳”企業(yè)反而能借助集采中選迅速放量,拉動整個品種銷售規(guī)模上漲,如第三批集采的奧氮平口崩片。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

注:米內(nèi)網(wǎng)重點省市公立醫(yī)院化學(xué)藥終端競爭格局?jǐn)?shù)據(jù)庫是以20+省市,近700家樣本省市公立醫(yī)院的化學(xué)藥采購數(shù)據(jù)為基礎(chǔ),對化學(xué)藥全品類進行連續(xù)監(jiān)測的樣本省市樣本醫(yī)院數(shù)據(jù)庫。