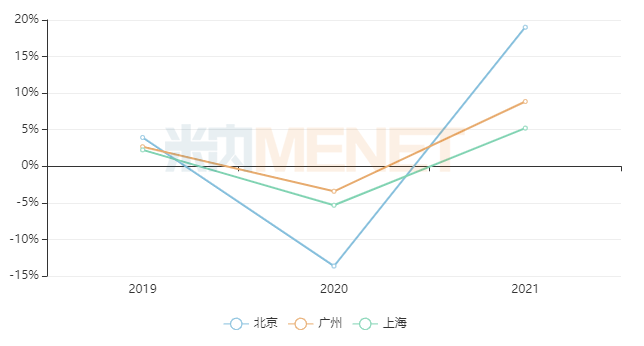

一掃2020年疫情陰霾,2021年中國藥品市場迎來復(fù)蘇。米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,2021年北京、上海、廣州等20個重點城市公立醫(yī)院化學(xué)藥市場規(guī)模重回1700億元水平,增速在10.15%,細(xì)分城市,北京在2020年暴降13.64%后,2021年高速反彈,增長率為19.01%;廣州在2020年微降3.42%,2021年上漲8.86%,銷售規(guī)模達(dá)歷年峰值;上海增速在5.22%,恢復(fù)到2019年水平。2021年,國內(nèi)龍頭藥企在北京公立醫(yī)院持續(xù)發(fā)力,跨國藥企在廣州公立醫(yī)院則迎來大洗牌,麗珠首次登榜上海公立醫(yī)院,羅氏“三駕馬車”崩盤……三大城市表現(xiàn)各異,我們接著細(xì)細(xì)分析。

圖1:北上廣三城市公立醫(yī)院化學(xué)藥市場增速情況

北京:國內(nèi)巨頭全速推進(jìn),石藥、北京泰德成功突圍

2021年北京公立醫(yī)院化學(xué)藥市場14個大類全線上漲,TOP5大類分別為抗腫瘤和免疫調(diào)節(jié)劑、消化系統(tǒng)及代謝藥、全身用抗感染藥物、血液和造血系統(tǒng)藥物、心腦血管系統(tǒng)藥物。

其中,抗腫瘤和免疫調(diào)節(jié)劑增速為近五年最高值31.63%,消化系統(tǒng)及代謝藥、全身用抗感染藥物、血液和造血系統(tǒng)藥物均有雙位數(shù)增幅,此外,雜類增速為40.49%,皮膚病用藥增速高達(dá)71.22%,潛力可期。

表1:2021年北京公立醫(yī)院化學(xué)藥市場上榜TOP20的國內(nèi)藥企

北京公立醫(yī)院化學(xué)藥市場TOP5企業(yè)繼續(xù)被跨國藥企霸屏,輝瑞、阿斯利康、諾華、默沙東、羅氏合計份額在20%以上。國內(nèi)藥企齊魯制藥、江蘇恒瑞醫(yī)藥以49.09%、39.74%的增速沖進(jìn)了前十,石藥歐意藥業(yè)、北京泰德制藥的增速也超過30%,正大天晴藥業(yè)集團(tuán)的增速也在18%以上,國內(nèi)龍頭正全速推進(jìn)。

表2:2021年北京公立醫(yī)院化學(xué)藥TOP20通用名中增速超過30%的通用名

2021年北京公立醫(yī)院化學(xué)藥市場TOP20通用名有2個為新上榜,亮丙瑞林、曲妥珠單抗的增速均超過40%,9個通用名排名上升,6個通用名排名下滑,而丁苯酞、匹伐他汀鈣則退出了榜單。

TOP20通用名有6個已進(jìn)入國采目錄,阿托伐他汀、氟比洛芬保持正增長,伏立康唑降幅超過10%,奧沙利鉑、利伐沙班有雙位數(shù)增長,紫杉醇整體降幅在1%左右。

表3:2021年北京公立醫(yī)院化學(xué)藥市場TOP20品牌中增速超過20%的品牌

2021年北京公立醫(yī)院化學(xué)藥市場TOP20品牌大洗牌,7個新上榜,7個位次有上升,國產(chǎn)品牌占3個席位。

石藥歐意藥業(yè)的鹽酸多柔比星脂質(zhì)體注射液首次沖上TOP10,集團(tuán)旗下的聚乙二醇化重組人粒細(xì)胞刺激因子注射液為新上榜,增速超過46%,公司兩款產(chǎn)品均為抗腫瘤和免疫調(diào)節(jié)劑。

目前鹽酸多柔比星脂質(zhì)體注射液的競爭企業(yè)有3家,石藥歐意藥業(yè)一枝獨秀,牢牢抓住了北京公立醫(yī)院九成以上的市場。石藥百克(山東)生物制藥的聚乙二醇化重組人粒細(xì)胞刺激因子注射液已占北京公立醫(yī)院市場半壁江山,但齊魯?shù)纳仙齽蓊^勇猛,不容忽視。

此外,北京泰德制藥的氟比洛芬凝膠貼膏TOP20品牌中唯一的貼膏劑,目前在北京公立醫(yī)院主要由該公司領(lǐng)軍。

諾華的司庫奇尤單抗注射液2020年起進(jìn)入醫(yī)保談判目錄后銷售額大漲,近兩年漲幅分別為246.02%、2551.92%。

廣州:跨國藥企內(nèi)卷激烈,齊魯、信達(dá)暴漲超100%

2021年廣州公立醫(yī)院化學(xué)藥市場14個大類僅心腦血管系統(tǒng)藥物增速下滑,TOP5大類分別為抗腫瘤和免疫調(diào)節(jié)劑、消化系統(tǒng)及代謝藥、血液和造血系統(tǒng)藥物、全身用抗感染藥物以及心腦血管系統(tǒng)藥物。從增速來看,雜類、皮膚病用藥、抗寄生蟲藥及殺蟲劑和驅(qū)蟲劑增速均超過20%。

表4:2021年廣州公立醫(yī)院化學(xué)藥市場上榜TOP20的國內(nèi)藥企

2021年廣州公立醫(yī)院化學(xué)藥市場,羅氏、阿斯利康、輝瑞、拜耳、賽諾菲繼續(xù)稱霸TOP5,合計市場份額則跌破20%,西安楊森、勃林格殷格翰下滑明顯,武田藥品、施貴寶更是退出榜單,洗牌較為嚴(yán)重。

TOP20企業(yè)中國內(nèi)藥企占6個席位,江蘇恒瑞醫(yī)藥、齊魯制藥、麗珠集團(tuán)麗珠制藥位次輕微上升,整體與去年相差不大,呈現(xiàn)出穩(wěn)中有升的態(tài)勢。

表5:2021年廣州公立醫(yī)院化學(xué)藥TOP20通用名中增速超過30%的通用名

2021年廣州公立醫(yī)院化學(xué)藥TOP20通用名有3個新上榜,帕妥珠單抗、信迪利單抗增速高達(dá)55.97%、100.53%,頭孢哌酮舒巴坦增速在18.06%,7個通用名排名上升,人免疫球蛋白上升10個位次,此外,9個通用名排名下滑,而艾司奧美拉唑(埃索美拉唑)、多西他賽、地佐辛則退出了榜單。

TOP20通用名有4個已進(jìn)入國采目錄,培美曲塞增速為21.49%,伏立康唑降幅在8%左右,奧沙利鉑降幅在2%,紫杉醇整體降幅超過10%。

表6:2021年廣州公立醫(yī)院化學(xué)藥市場TOP20品牌中增速超過20%的品牌

2021年廣州公立醫(yī)院化學(xué)藥市場TOP20品牌有7個新上榜,4個位次上升。國產(chǎn)品牌占7個席位,石藥、齊魯分別有3個、2個產(chǎn)品上榜。

3個新上榜國產(chǎn)品牌中,齊魯制藥的貝伐珠單抗注射液、信達(dá)生物制藥(蘇州)的信迪利單抗注射液增速均超過100%。2021年在廣州公立醫(yī)院貝伐珠單抗注射液市場,原研藥企羅氏的市場份額跌至48.87%,齊魯制藥搶占44.92%,兩大品牌勢均力敵。而信迪利單抗注射液是信達(dá)生物的1類新藥,上市后銷售額持續(xù)攀升。

13個進(jìn)口品牌中有4個新上榜,蓋立復(fù)的人血白蛋白、默沙東的帕博利珠單抗注射液、羅氏的鹽酸阿來替尼膠囊增速在兩位數(shù)以上,而禮來的注射用培美曲塞二鈉增速超過100%。在第一批聯(lián)盟擴(kuò)圍階段,禮來中標(biāo)的城市就包括了廣東,以價換量拓寬了患者群體,進(jìn)一步推高銷售額。

上海:麗珠新進(jìn)榜單,齊魯力壓羅氏

2021年上海公立醫(yī)院化學(xué)藥市場14個大類中4個呈現(xiàn)下滑態(tài)勢,其余均為正增長。TOP5大類分別為抗腫瘤和免疫調(diào)節(jié)劑、消化系統(tǒng)及代謝藥、全身用抗感染藥物、血液和造血系統(tǒng)藥物以及心腦血管系統(tǒng)藥物,增速均為個位數(shù)。此外,全身用激素類制劑(不含性激素和胰島素)、感覺系統(tǒng)藥物、皮膚病用藥增速分別為18.84%、20.78%、41.54%,是增長最快的三大類別。

表7:2021年上海公立醫(yī)院化學(xué)藥市場上榜TOP20的國內(nèi)藥企

2021年在上海公立醫(yī)院化學(xué)藥市場,前四名由羅氏、輝瑞、阿斯利康、諾華占領(lǐng),合計市場份額下滑至13%左右。12家跨國藥企超半數(shù)增速下滑,但降幅不算明顯,諾和諾德以15.87%的增速沖進(jìn)TOP16。

TOP20企業(yè)國內(nèi)藥企占8個席位,其中江蘇恒瑞醫(yī)藥、正大天晴藥業(yè)集團(tuán)、齊魯制藥、揚子江藥業(yè)集團(tuán)位次不變,龍頭恒強的態(tài)勢明顯,而麗珠集團(tuán)麗珠制藥、上藥第一生化藥業(yè)新上榜,江蘇豪森藥業(yè)集團(tuán)上升3個位次。

表8:2021年上海公立醫(yī)院化學(xué)藥TOP20通用名中增速超過30%的通用名

2021年上海公立醫(yī)院化學(xué)藥TOP20通用名有5個新上榜,艾普拉唑暴漲189.38%,人免疫球蛋白、雷貝拉唑、復(fù)方氨基酸(18AA)、亮丙瑞林均有兩位數(shù)增幅,4個通用名排名上升,8個通用名排名下滑,培美曲塞、左氧氟沙星、莫西沙星、蘭索拉唑、奧希替尼則退出了榜單,市場洗牌嚴(yán)峻。

TOP20通用名有4個已進(jìn)入國采目錄,紫杉醇在上海的整體漲幅超過10%,奧沙利鉑漲幅在25%,艾司奧美拉唑整體有8%的降幅,利伐沙班微降1%左右。

表9:2021年上海公立醫(yī)院化學(xué)藥市場TOP20品牌中增速超過20%的品牌

2021年上海公立醫(yī)院化學(xué)藥市場TOP20品牌有5個新上榜,5個位次上升。國產(chǎn)品牌占8個席位,其中3個為新上榜,麗珠集團(tuán)麗珠制藥的注射用艾普拉唑鈉、齊魯制藥的貝伐珠單抗注射液增速均超200%。

注射用艾普拉唑鈉是麗珠集團(tuán)麗珠制藥的獨家產(chǎn)品,得益于產(chǎn)品進(jìn)入了醫(yī)保談判目錄,最近三年在上海公立醫(yī)院化學(xué)藥市場的銷售額增速分別為342.31%、1717.83%、227.94%。貝伐珠單抗注射在上海公立醫(yī)院的情況與廣州不同,齊魯制藥2021年在上海拿下了52%的市場份額,羅氏降至47%。

12個進(jìn)口品牌中羅氏的帕妥珠單抗注射液、諾華的沙庫巴曲纈沙坦鈉片為新上榜,蓋立復(fù)的人血白蛋白、賽諾菲的注射用奧沙利鉑、百特的人血白蛋白排名上升。而羅氏的“三駕馬車”注射用曲妥珠單抗、利妥昔單抗注射液和貝伐珠單抗注射液均出現(xiàn)兩位數(shù)的降幅,在上海公立醫(yī)院的情況不容樂觀。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

注:米內(nèi)網(wǎng)重點城市公立醫(yī)院化學(xué)藥終端競爭格局是以北京、上海、廣州等20個重點城市樣本醫(yī)院的化學(xué)藥采購數(shù)據(jù)為基礎(chǔ),對化學(xué)藥全品類進(jìn)行連續(xù)監(jiān)測的樣本城市樣本醫(yī)院數(shù)據(jù)庫。