近日,科倫藥業(yè)研發(fā)有新進展:琥珀酸曲格列汀片上市申請進入在審批、ω-3魚油脂肪乳注射液報產(chǎn)......近年來,科倫藥業(yè)大力推進“創(chuàng)新驅動”戰(zhàn)略,目前公司有29款創(chuàng)新藥(21款1類新藥)處于申請臨床及以上階段,首款1類新藥上市在即;仿制藥方面,55個在審的新分類申報品種緊盯近200億市場,其中25個暫無首仿(含劑型首仿)獲批;71個品種過評(28個首家),13個品種擬納入第七批集采。

29款新藥在路上,首款1類新藥上市在即

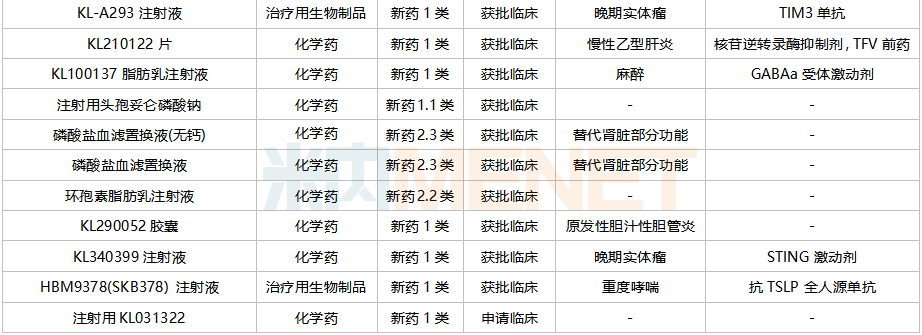

近年來,科倫藥業(yè)大力推進“創(chuàng)新驅動”戰(zhàn)略,2022年以來公司已有多款1類新藥提交臨床申請,包括SKB378/HBM9378注射液(靶向TSLP的全人源單抗)、KL340399注射液(STING激動劑)等。

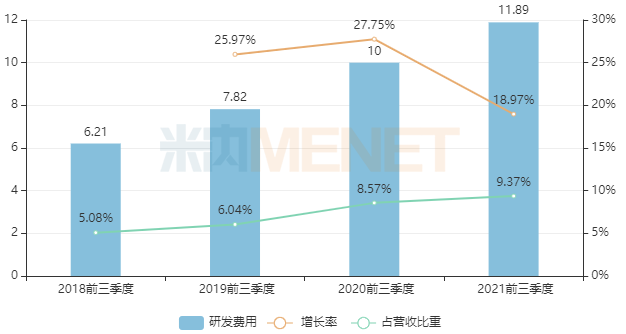

據(jù)科倫藥業(yè)季報,2021年前三季度公司研發(fā)費用達11.89億元,比去年同期增長18.97%;研發(fā)費用占總營收比重達9.37%,研發(fā)強度逐年加強。截至2021年7月31日,科倫藥業(yè)在研創(chuàng)新項目共85項,其中創(chuàng)新小分子38項,生物技術藥47項。

科倫藥業(yè)研發(fā)投入情況(單位:億元)

來源:上市公司公告

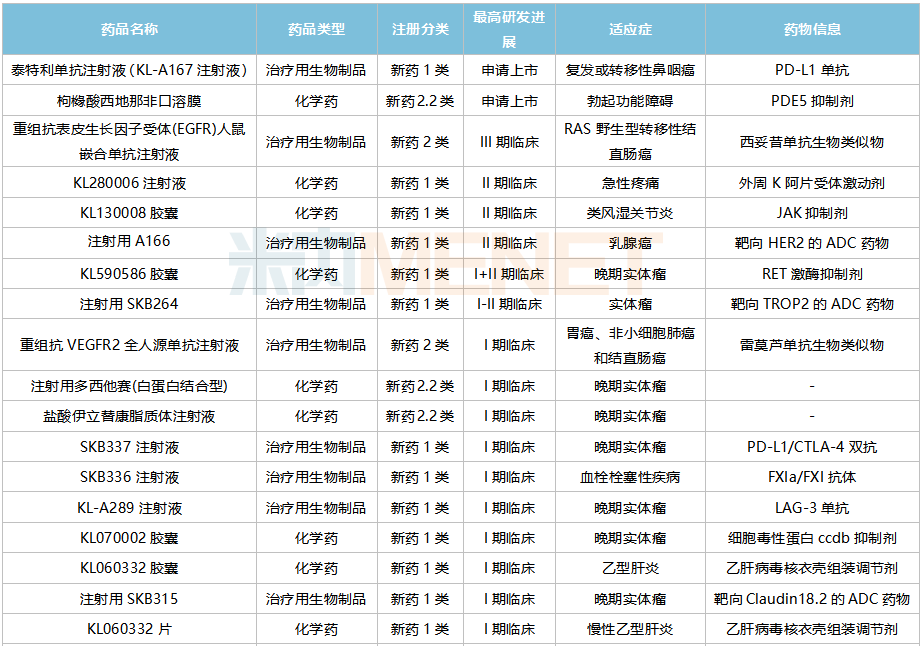

米內網(wǎng)數(shù)據(jù)顯示,目前科倫藥業(yè)有29款創(chuàng)新藥(不含已上市新藥開拓新適應癥)處于申請臨床及以上階段,其中21款為1類新藥。從治療領域看,公司在研新藥以抗腫瘤為主,同時布局了肝病、心血管、麻醉鎮(zhèn)痛、自身免疫等疾病領域,形成疾病集群和產(chǎn)品迭代優(yōu)勢。

科倫藥業(yè)在研部分創(chuàng)新藥

來源:米內網(wǎng)中國藥品臨床試驗公示庫

在生物藥方面,1類新藥泰特利單抗注射液(PD-L1單抗)已提交上市申請,有望成為公司首款獲批的1類新藥;其他在研1類新藥中,有3款ADC藥物,其中注射用A166靶向HER2,全球已上市同靶點ADC藥物為羅氏的恩美曲妥珠單抗(2021年全球銷售額19.82億瑞士法郎),注射用SKB264、注射用SKB315分別靶向TROP2及Claudin18.2,目前全球尚無同靶點ADC藥物獲批上市。

多款生物類似藥在研,重組抗表皮生長因子受體(EGFR)人鼠嵌合單抗注射液為西妥昔單抗生物類似物,目前正在開展III期臨床,原研產(chǎn)品在2020年中國公立醫(yī)療機構終端的銷售額超過15億元;重組抗VEGFR2全人源單抗注射液為雷莫蘆單抗生物類似物,目前已步入I期臨床,原研產(chǎn)品2021年全球銷售額超過10億美元。

在化學藥方面,3款1類新藥處于II期臨床(含I+II期),KL280006注射液為外周K阿片受體激動劑,用于急性疼痛,目前國內尚無同類型藥物獲批。米內網(wǎng)數(shù)據(jù)顯示,2020年中國公立醫(yī)療機構化學藥終端止痛藥市場超過100億元。

改良型新藥緊盯高端制劑,枸櫞酸西地那非口溶膜已申報上市,有望成為公司首款獲批的口溶膜制劑;注射用多西他賽(白蛋白結合型)、鹽酸伊立替康脂質體注射液均處于I期臨床,米內網(wǎng)數(shù)據(jù)顯示,2020年中國公立醫(yī)療機構終端多西他賽、伊立替康市場規(guī)模分別超過35億元、15億元。

28個品種首家過評,13個擬集采品種亮眼

2月24日,科倫藥業(yè)公告稱,公司的腸外營養(yǎng)制劑復方氨基酸(15)雙肽(2)注射液通過一致性評價。米內網(wǎng)數(shù)據(jù)顯示,該產(chǎn)品在2020年中國公立醫(yī)療機構終端的銷售規(guī)模接近5億元,2021年上半年同比增長超過10%。

自2012年轉型至今,科倫藥業(yè)的仿制藥研發(fā)成功實現(xiàn)了從單純輸液到全面、綜合、內涵發(fā)展的蛻變。2021年至今(以審評結論日期計),公司有18個新分類報產(chǎn)的仿制藥獲批生產(chǎn)并視同過評,進一步加強了公司在腸外營養(yǎng)、腫瘤、抗病毒領域的產(chǎn)品管線。

目前科倫藥業(yè)有71個品種通過或視同通過一致性評價,其中28個為首家/獨家過評,鹽酸伐地那非片、氨基酸(15)腹膜透析液、復方氨基酸(15AA-Ⅱ)/葡萄糖(10%)電解質注射液、復方氨基酸(16AA-Ⅱ)/葡萄糖(48%)電解質注射液等多個品種為首仿+首家過評。

科倫藥業(yè)過評情況

注:帶*為首家/獨家過評

來源:米內網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

從審評結論日期看,科倫藥業(yè)過評品種數(shù)逐年遞增,2021年進入爆發(fā)期;從治療類別看,71個品種涵蓋11個治療大類,集中在全身用抗感染藥物(25個品種)、血液和造血系統(tǒng)藥物(16個品種);從劑型看,科倫藥業(yè)過評品種集中在注射劑(34個品種)。

豐富的過評品種讓科倫藥業(yè)在集采中屢有收獲。在已落地執(zhí)行的五批集采中,公司中選品種數(shù)分別為1個、5個、4個、4個、11個,累計25個品種。日前,第七批集采開始報量,科倫藥業(yè)有13個過評品種在列。

科倫藥業(yè)擬納入第七批集采的品種

來源:上海陽光醫(yī)藥采購網(wǎng)、米內網(wǎng)數(shù)據(jù)庫

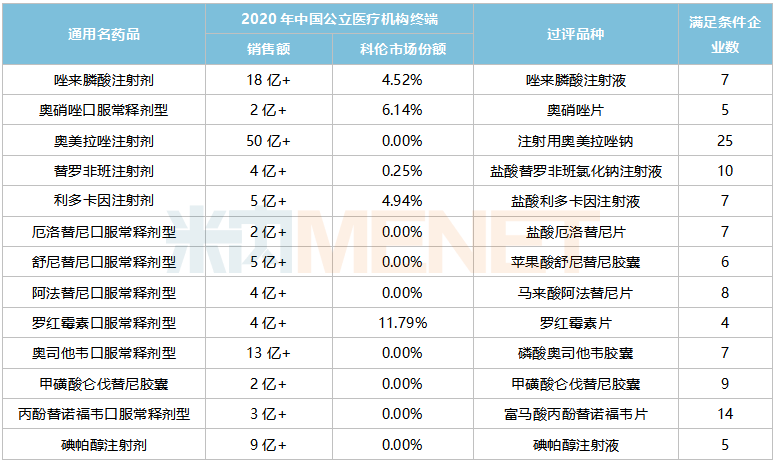

從競爭情況看,奧美拉唑注射劑競爭最激烈,目前已有25家企業(yè)符合條件,該產(chǎn)品在2020年中國公立醫(yī)療機構終端銷售額超過50億元;從產(chǎn)品競爭格局看,科倫藥業(yè)在奧美拉唑注射劑、替羅非班注射劑、厄洛替尼口服常釋劑型、舒尼替尼口服常釋劑型、阿法替尼口服常釋劑型、奧司他韋口服常釋劑型、甲磺酸侖伐替尼膠囊、丙酚替諾福韋口服常釋劑型、碘帕醇注射劑9個品種所占市場份額低于1%,市場正待開拓。

55個新品緊盯200億市場,25個品種沖刺首仿

一致性評價申報方面,目前科倫藥業(yè)在審的一致性評價補充申請品種有17個,其中13個暫無企業(yè)過評,乳酸鈉林格注射液、尼莫地平注射液、氯化鉀注射液、抗凝血用枸櫞酸鈉溶液、甘露醇注射液、復方氯化鈉注射液、氨基酸葡萄糖注射液、阿奇霉素分散片等品種由公司首家/獨家申報。

新分類申報方面(含申報臨床),目前科倫藥業(yè)有55個品種在審,米內網(wǎng)數(shù)據(jù)顯示,55個品種在2020年中國公立醫(yī)療機構終端合計銷售規(guī)模接近200億元,其中甲苯磺酸索拉非尼片、鹽酸帕洛諾司瓊注射液、利奈唑胺葡萄糖注射液、注射用培美曲塞二鈉、鹽酸莫西沙星氯化鈉注射液等品種銷售額超過10億元。

25個品種在國內暫無首仿(含劑型首仿)獲批。從全球銷售情況看,舒更葡糖、瑞戈非尼、奧貝膽酸、釓布醇、沙庫巴曲纈沙坦、艾曲泊帕乙醇胺等品種均有較為亮眼的銷售業(yè)績。

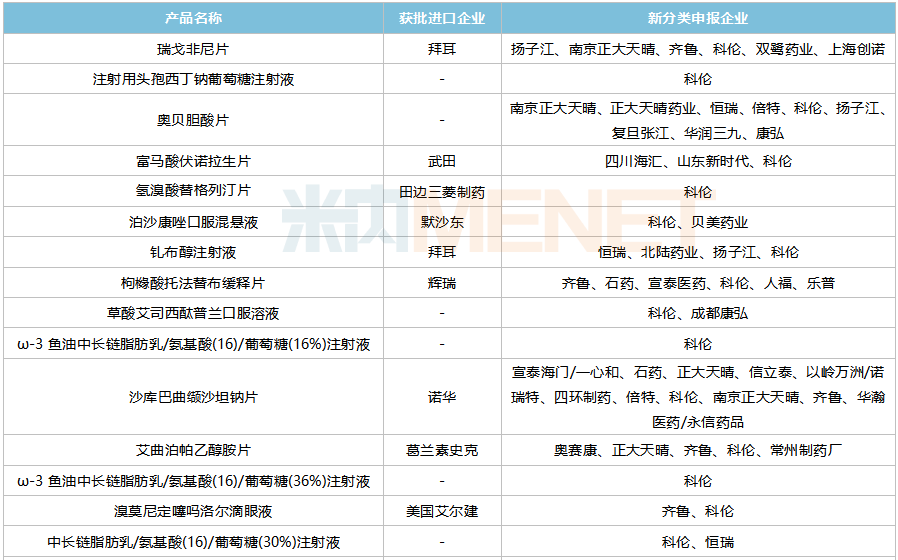

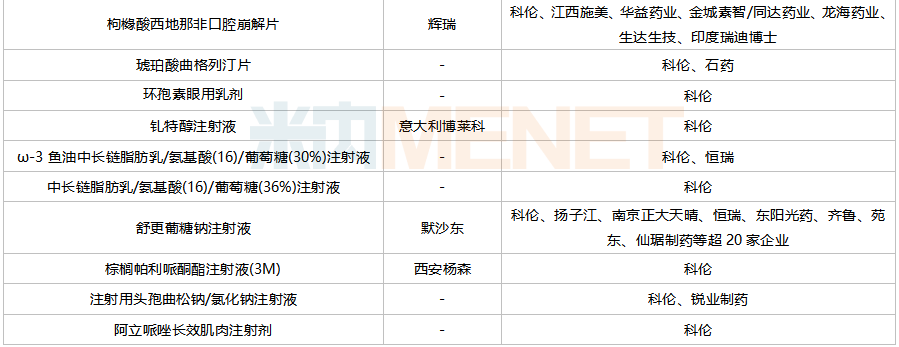

科倫藥業(yè)已申報且暫無首仿獲批的在審品種

來源:米內網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

作為國內輸液龍頭企業(yè),科倫藥業(yè)猛攻高端三腔袋產(chǎn)品,目前有5款產(chǎn)品沖刺國內首款,包括中長鏈脂肪乳/氨基酸(16)/葡萄糖(36%)注射液、中長鏈脂肪乳/氨基酸(16)/葡萄糖(30%)注射液、ω-3魚油中長鏈脂肪乳/氨基酸(16)/葡萄糖(36%)注射液、ω-3魚油中長鏈脂肪乳/氨基酸(16)/葡萄糖(30%)注射液及ω-3魚油中長鏈脂肪乳/氨基酸(16)/葡萄糖(16%)注射液。

糖尿病用藥也是科倫藥業(yè)布局的重點,沖刺首仿的氫溴酸替格列汀片及琥珀酸曲格列汀片均為DPP4抑制劑,且均由公司首家/獨家申報。米內網(wǎng)數(shù)據(jù)顯示,2020年至今科倫藥業(yè)已有4款口服降糖藥獲批上市并視同過評,分別為DPP4抑制劑利格列汀片及磷酸西格列汀片,SGLT2抑制劑卡格列凈片及恩格列凈片。

在造影劑領域,2021年6月科倫藥業(yè)首款造影劑碘帕醇注射液獲批上市,同年9月拿下第2款造影劑釓塞酸二鈉注射液。目前釓布醇注射液、釓特醇注射液的上市申請還在審,沖刺首仿。

來源:米內網(wǎng)數(shù)據(jù)庫、上市公司公告等

注:數(shù)據(jù)統(tǒng)計截至3月9日,如有疏漏,歡迎指正!