3月1日晚,廣東省藥品交易中心發(fā)布《廣東聯(lián)盟常見病慢性病藥品集中帶量采購文件》,算上去年12月底印發(fā)的清開靈、血塞通等132個(gè)中成藥集采文件,以及今年1月中旬發(fā)布的重組人生長激素、利妥昔單抗等276個(gè)常用藥品集采文件,這將是該集采聯(lián)盟今年待辦的第三份集采清單,目前集采總數(shù)近500個(gè),如此短時(shí)間密集擴(kuò)大品種范圍將快速改寫市場競爭格局。

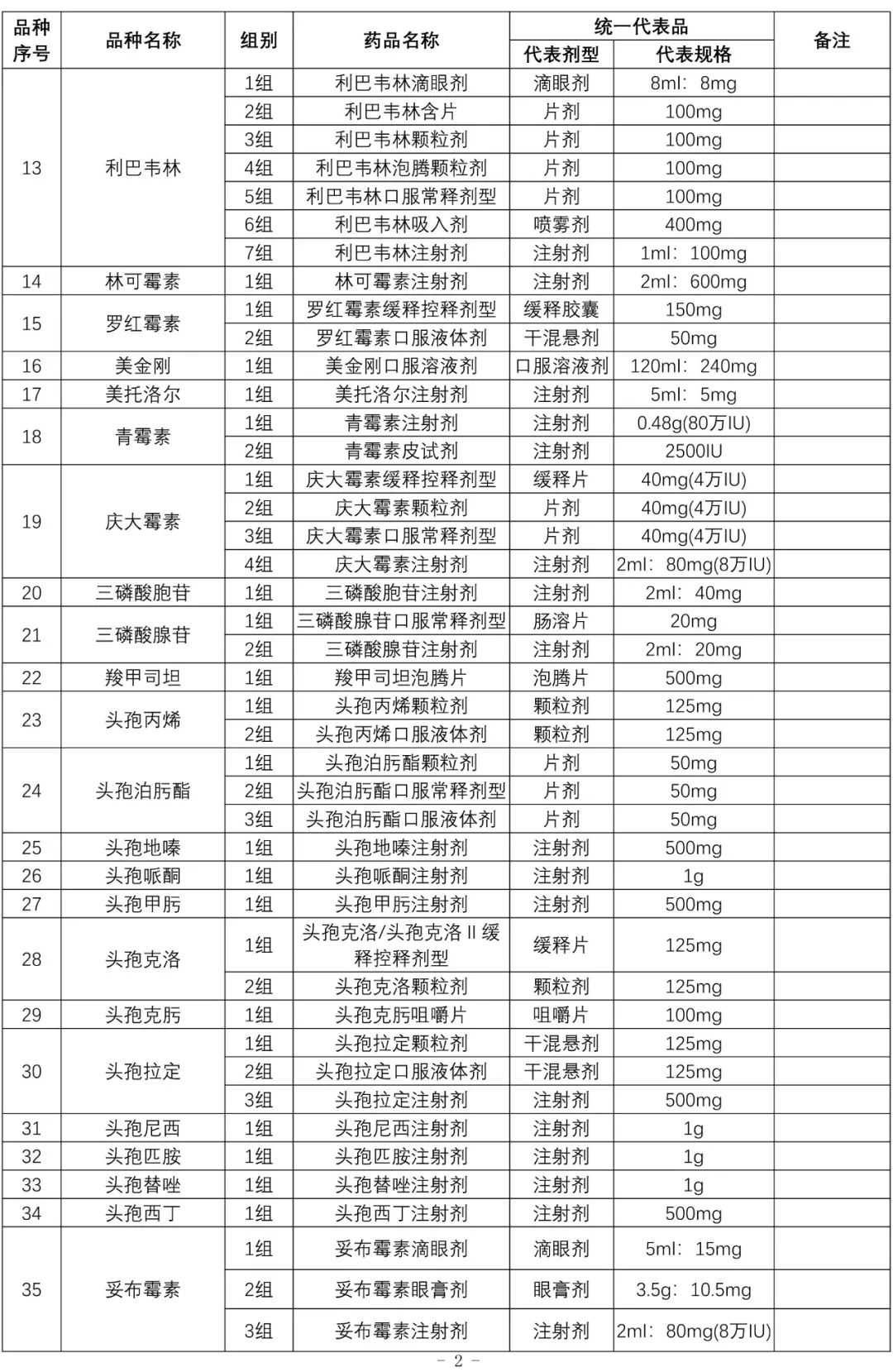

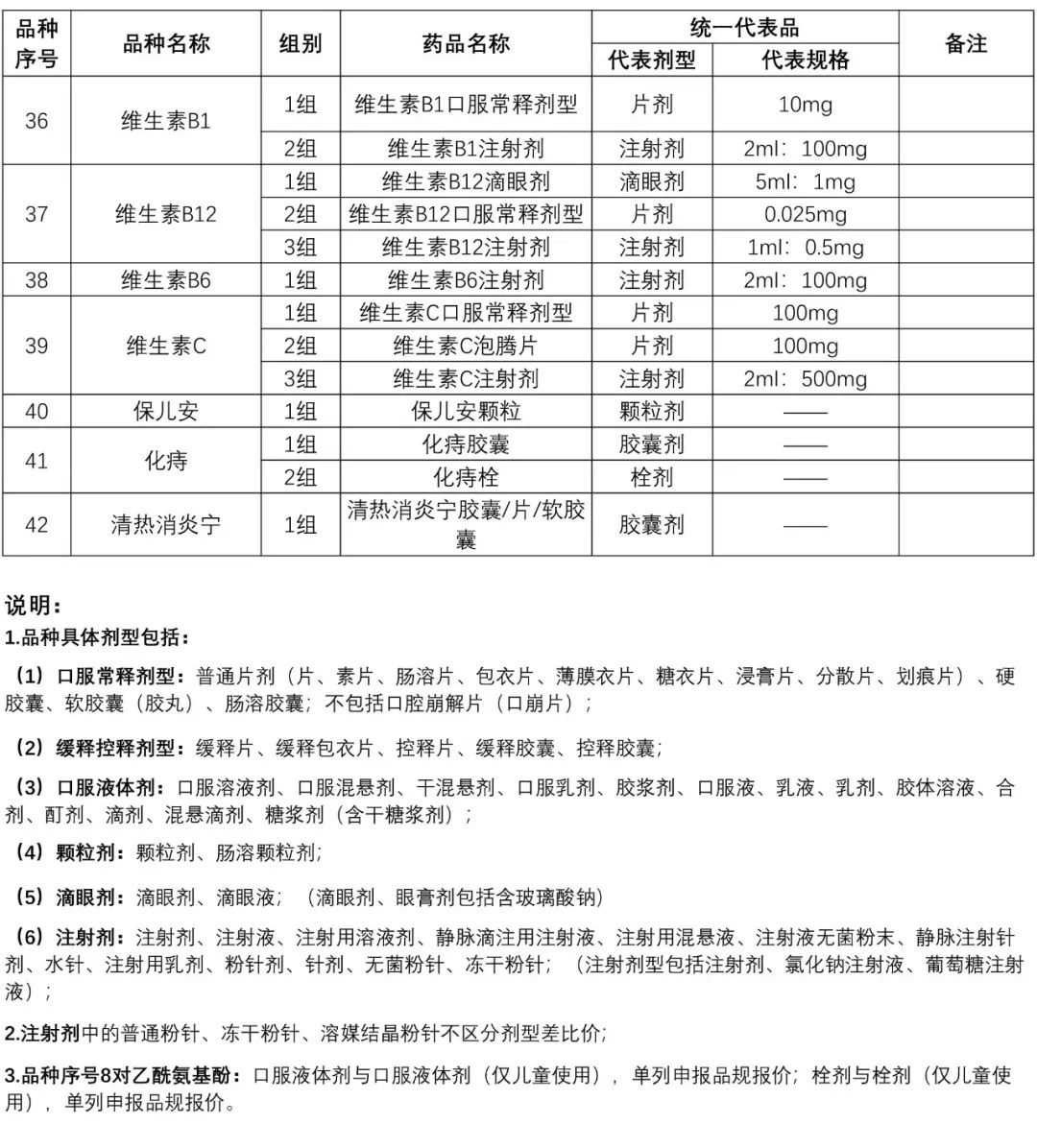

此次,由廣東牽頭,山西、河南、江西、內(nèi)蒙古、新疆、新疆生產(chǎn)建設(shè)兵團(tuán)等6個(gè)省份(兵團(tuán))共同參與的廣東聯(lián)盟將集采目光聚焦在了慢性病、常見病用藥兩大領(lǐng)域,納入了阿莫西林克拉維酸、地塞米松、青霉素等42個(gè)品種共計(jì)87個(gè)藥品,其中包括部分劑型僅兒童使用的對(duì)乙酰氨基酚,以及保兒安、化痔、清熱消炎寧三個(gè)中成藥等。

抗菌藥成集采新焦點(diǎn)

梳理這份采購清單可以看到,廣東聯(lián)盟此次集采涉及的疾病治療領(lǐng)域甚廣,包括全身用抗細(xì)菌藥、止血藥、皮膚病用皮質(zhì)激素制劑、止痛藥、心血管疾病用藥、精神興奮藥、咳嗽和感冒用藥、消化系統(tǒng)及代謝藥等。不過從品種數(shù)量占比上來看,超過六成的全身用抗細(xì)菌藥可謂是此番廣東聯(lián)盟集采的核心部分。

作為國內(nèi)臨床用藥使用金額相對(duì)大的品類,在限輸、限抗等合理用藥政策的持續(xù)高壓下,全身用抗細(xì)菌藥近年來的市場增速持續(xù)放緩。米內(nèi)網(wǎng)數(shù)據(jù)顯示,受到集采、疫情等因素的疊加作用,2020年中國城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端全身用抗細(xì)菌藥大幅下滑26.45%,但銷售額仍超過1100億元;在2021上半年,該品類的銷售額超過580億元,與同期相比還小幅增長4.03%。

盡管已有阿奇霉素口服常釋劑型、阿莫西林口服常釋劑型、克拉霉素口服常釋劑型、環(huán)丙沙星口服常釋劑型等累計(jì)超過25個(gè)通用名的全身用抗細(xì)菌藥品被納入國家集采,但受限于過評(píng)數(shù)量和進(jìn)度安排等,現(xiàn)階段國采的覆蓋范圍仍不夠充分,這或許也是廣東聯(lián)盟此番將集采主力鎖定在該品類的重要原因。

以阿莫西林鈉克拉維酸鉀為例,該品種為廣譜青霉素類抗生素,是由阿莫西林和克拉維酸鉀組成的復(fù)方制劑,臨床上廣泛用于治療敏感菌引起的上呼吸道感染、下呼吸道感染、生殖泌尿道感染、皮膚及軟組織感染以及其它感染等。米內(nèi)網(wǎng)數(shù)據(jù)顯示,在2020年中國公立醫(yī)療機(jī)構(gòu)終端,阿莫西林克拉維酸鉀注射劑銷售額超過27億元;2021上半年其銷售額超過14億元,同比增長19.06%。此次集采阿莫西林克拉維酸鉀的片劑和注射劑兩大劑型均被納入,市場規(guī)模更大。

此次,廣東聯(lián)盟還納入了頭孢地嗪、頭孢泊肟酯、頭孢哌酮等12個(gè)頭孢類抗菌藥。受政策沖擊,近年來頭孢類產(chǎn)品的整體銷售額持續(xù)下滑。米內(nèi)網(wǎng)數(shù)據(jù)顯示,其2019年在重點(diǎn)省市公立醫(yī)院終端銷售額為124億元,2020年疊加疫情影響,整體規(guī)模僅為95億元左右。不過由于通過靜脈輸注或者肌注等途徑,頭孢類產(chǎn)品的藥效發(fā)揮快速,療效較好,其注射產(chǎn)品的市場領(lǐng)軍地位依然無法撼動(dòng),在2020年市場份額上漲至88.28%。此番集采,頭孢地嗪、頭孢拉定、頭孢尼西、頭孢匹胺、頭孢替唑等8個(gè)品種均有注射劑劑型被納入。值得注意的是,頭孢丙烯、頭孢克洛等過往國采品種也赫然在列,不過所涉及的劑型不同。

此外,止血藥氨甲環(huán)酸、皮膚病用皮質(zhì)激素制劑地塞米松、止痛藥對(duì)乙酰氨基酚新劑型、精神興奮藥美金剛、心血管疾病用藥葛根素、β-受體阻滯劑美托洛爾、咳嗽和感冒用藥羧甲司坦、消化系統(tǒng)及代謝藥維生素B1等亦在該份集采名單之內(nèi),此前中成藥專項(xiàng)集采的“漏網(wǎng)之魚”保兒安、化痔、清熱消炎寧三個(gè)中成藥也成為此次集采倍受關(guān)注的亮點(diǎn)。

單位可比價(jià)是中選重要維度

從招采文件細(xì)則來看,廣東聯(lián)盟的招采思路與尚未開標(biāo)的兩批集采基本保持一致。由于此次廣東聯(lián)盟常見病慢性病藥品集采的部分品種涉及過評(píng)藥品,因此除了以品種序號(hào)區(qū)分外,廣東聯(lián)盟還明確作出組別區(qū)分。

例如,同品種同組有過評(píng)藥品時(shí),過評(píng)藥品、原研藥和參比制劑歸為過評(píng)類。具體而言,同品種同組有過評(píng)藥品且數(shù)量為1-2 家(不包括原研藥或參比制劑)時(shí),區(qū)分過評(píng)類和非過評(píng)類;同品種同組過評(píng)藥品數(shù)量大于等于3家的,僅設(shè)過評(píng)類。而當(dāng)同品種同組無過評(píng)藥品時(shí),原研藥和參比制劑歸為非過評(píng)類。

廣東聯(lián)盟提出,同品種同組僅非過評(píng)類或中成藥的,根據(jù)廣東醫(yī)療機(jī)構(gòu)上年度訂單量劃分采購單,僅非過評(píng)類的計(jì)算每一家企業(yè)訂單量占所有企業(yè)訂單總量的比例,中成藥按每一家企業(yè)訂單量和日均用量折算為服用天數(shù)并計(jì)算每一家企業(yè)占同組內(nèi)所有企業(yè)合計(jì)服用總天數(shù)的比例,其占比從高到低累計(jì)達(dá)80%的企業(yè)列入A采購單,其余的列入B采購單。

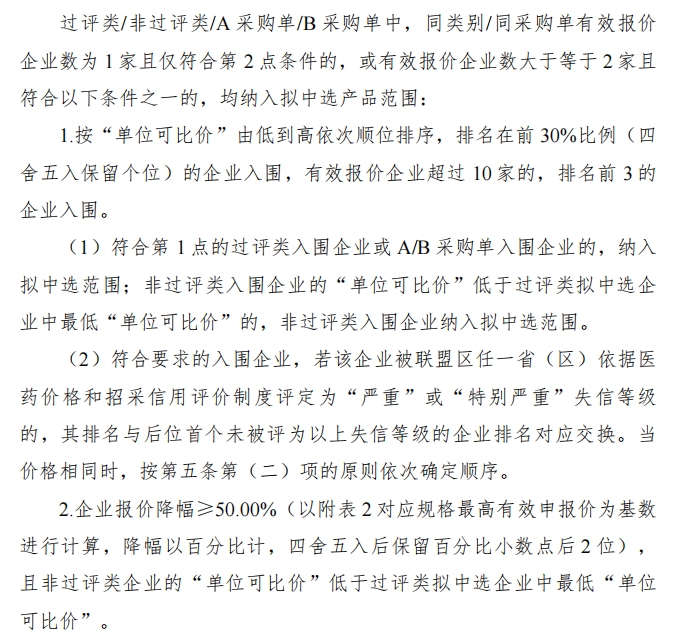

最后,過評(píng)類/非過評(píng)類/A采購單/B采購單中選結(jié)果按各類別或各采購單競價(jià)形成,根據(jù)同類別/同采購單有效報(bào)價(jià)企業(yè)數(shù)量以及“單位可比價(jià)”高低綜合確定擬中選企業(yè),整體來看,較低的單位可比價(jià)仍是中標(biāo)的最大前提。與此同時(shí),相較對(duì)應(yīng)規(guī)格最高有效申報(bào)價(jià),“企業(yè)報(bào)價(jià)降幅≥50.00%”也是中選重要考量的條件之一。

擬中選企業(yè)確定規(guī)則

從頭孢氨芐聯(lián)盟地區(qū)集采開創(chuàng)針對(duì)單個(gè)品種開展帶量采購的聯(lián)盟模式,到阿莫西林等45個(gè)藥品進(jìn)行聯(lián)盟地區(qū)集團(tuán)帶量采購的大練兵,再到清開靈等132個(gè)中成藥集采和重組人生長激素276個(gè)常用藥集采,廣東聯(lián)盟用拉滿的行動(dòng)力打造了省級(jí)聯(lián)盟集采模板。而短短四個(gè)月就連續(xù)發(fā)布三份集采文件共計(jì)495個(gè)藥品的廣東聯(lián)盟,實(shí)在無法不引起業(yè)界的廣泛關(guān)注,這或?qū)榻衲晔〖?jí)聯(lián)盟和地方集采奠定主基調(diào)。

今年2月,國務(wù)院新聞辦公室舉行國務(wù)院政策例行吹風(fēng)會(huì),介紹深化藥品和高值醫(yī)用耗材集中帶量采購改革進(jìn)展情況,指出集中帶量采購改革已經(jīng)進(jìn)入常態(tài)化、制度化新階段。在業(yè)內(nèi)看來,國務(wù)院常務(wù)會(huì)議提出的“提速擴(kuò)面”將成為未來的帶量采購改革工作的主旋律,品種提速、集采覆蓋領(lǐng)域和地區(qū)的雙重?cái)U(kuò)面將以鋪天蓋地之勢席卷藥品市場,圍繞大品種和常見病,查漏補(bǔ)缺進(jìn)行快速推進(jìn),今年力爭每個(gè)省份開展的省級(jí)集采品種能夠達(dá)到100個(gè)以上的目標(biāo)將加快實(shí)現(xiàn),藥企需要做好充足準(zhǔn)備。