2月11日,國(guó)務(wù)院新聞辦公室舉行國(guó)務(wù)院政策例行吹風(fēng)會(huì),國(guó)家醫(yī)療保障局、工業(yè)和信息化部消費(fèi)品工業(yè)司、國(guó)家衛(wèi)生健康委藥政司和國(guó)家藥品監(jiān)督管理局藥品監(jiān)督管理司相關(guān)負(fù)責(zé)人出席并答記者問,就深化藥品和高值醫(yī)用耗材集中帶量采購(gòu)改革進(jìn)展情況、政策方向進(jìn)行了通報(bào)和解讀。就中藥板塊明確表示,2022年中成藥集采將擴(kuò)大范圍,在充分競(jìng)爭(zhēng)、確保質(zhì)量的前提下,促使價(jià)格合理回歸。

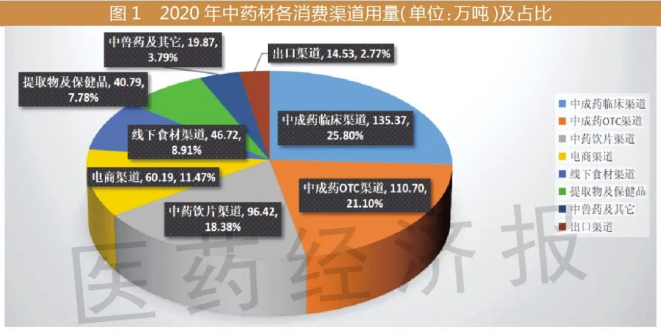

如圖1,中成藥臨床及零售渠道對(duì)中藥材原料消耗占比達(dá)到46.90%,雖然整體占比連續(xù)5年下降,但仍接近“半壁江山”。因此,從2021年76種中成藥的跨省聯(lián)合集采,到2022年再次擴(kuò)大范圍,必然深刻影響相關(guān)中藥材原料的供給渠道和行情變化。

01、哪些中藥材受集采影響較大?

醫(yī)保目錄中成藥的“高頻”原料

截至2021年,納入國(guó)家醫(yī)保目錄的中成藥品種達(dá)到1374個(gè)(含民族藥93個(gè)),占全部醫(yī)保品種比例達(dá)47.16%。其中,甲類醫(yī)保品種(醫(yī)保全額支付)242個(gè),占全部醫(yī)保中成藥的17.61%,對(duì)中藥材原料需求量更大。

筆者對(duì)天地云圖中藥大數(shù)據(jù)平臺(tái)1374種中成藥的原料分析,得出使用頻率最高的中藥材品種排序。其中,甘草、當(dāng)歸、地黃、茯苓、紅花、黃芪、薄荷、木香、川芎、黃芩、白術(shù)、黨參、大黃、三七、丹參、黃連、金銀花、人參、山藥、板藍(lán)根等品種處于前20位。這些高頻率中藥材原料更容易受到聯(lián)合集采的影響。

龍頭企業(yè)“拳頭產(chǎn)品”的原料

2021年開展的19省聯(lián)合集采中,76種中標(biāo)中成藥產(chǎn)品的生產(chǎn)企業(yè)共有97家。其中,中標(biāo)產(chǎn)品數(shù)3個(gè)的企業(yè)4家(江蘇康緣藥業(yè)、朗致集團(tuán)萬榮藥業(yè)、神威藥業(yè)集團(tuán)、云南植物藥業(yè));中標(biāo)產(chǎn)品數(shù)2個(gè)的企業(yè)有6家(北京同仁堂、常熟雷允上制藥、江蘇晨牌藥業(yè)集團(tuán)、四川川大華西藥業(yè)、四川升和藥業(yè)、云南維和藥業(yè));而中標(biāo)產(chǎn)品數(shù)僅1個(gè)的企業(yè)有87家,占比89.69%。這說明:通過集采,中成藥供應(yīng)由過去的多家生產(chǎn)企業(yè)供貨,集中到1~2家龍頭企業(yè)手中。

而這些龍頭企業(yè)的發(fā)力點(diǎn)就是依賴“拳頭產(chǎn)品”,如血塞通、雙黃連系列、血府逐瘀膠囊、銀杏葉皂甙、腎衰寧膠囊、川貝枇杷止咳和杏蘇止咳等產(chǎn)品,從而帶動(dòng)銀杏葉、當(dāng)歸、三七、紅花、乳香、川芎、丹參、麥冬、甘草、紅花、牛膝、赤芍、地黃、桔梗、桃仁、五味子、枳殼等中藥材原料采購(gòu)渠道的變化。

OTC銷量較大中成藥的原料

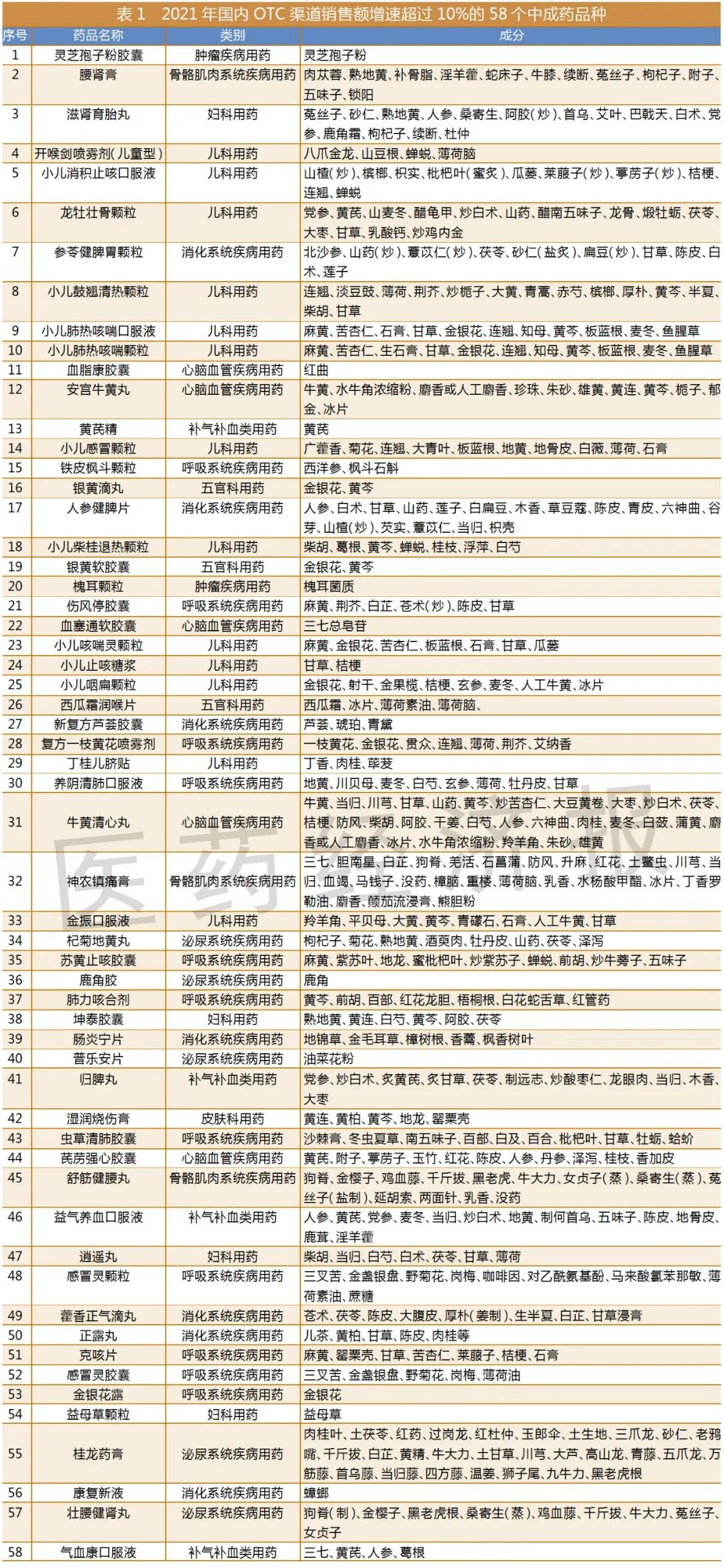

根據(jù)米內(nèi)網(wǎng)的預(yù)測(cè)數(shù)據(jù),2021年中國(guó)城市實(shí)體藥店終端中成藥市場(chǎng)規(guī)模有望超過1000億元,近200個(gè)品種銷售過億,其中58個(gè)品種增速超過10%。

近五年,國(guó)內(nèi)OTC渠道整體業(yè)績(jī)?cè)鲩L(zhǎng)率高于臨床渠道,已成為中成藥兩大消費(fèi)渠道之一。如表1,2021年銷售額增速超過10%的58個(gè)OTC中成藥品種相關(guān)的藥材需求也會(huì)同比增長(zhǎng)。一旦其中的醫(yī)保品種納入聯(lián)合集采,將帶來原料供給渠道或行情變化。

02、為何飲片和配方顆粒未納入集采?

值得關(guān)注的是,國(guó)新辦吹風(fēng)會(huì)上并未提及中藥飲片和中藥配方顆粒的聯(lián)合集采計(jì)劃,筆者認(rèn)為有以下原因:

根本原因是中藥飲片質(zhì)量評(píng)價(jià)機(jī)制不完善

中藥飲片(含配方顆粒)的質(zhì)量評(píng)價(jià)體系根源于中藥材原料,而中藥材原料質(zhì)量評(píng)價(jià)體系又源自于中醫(yī)臨床療效。在中醫(yī)循證大數(shù)據(jù)體系尚未建立之前,只能依賴傳統(tǒng)的中藥質(zhì)量評(píng)價(jià)標(biāo)準(zhǔn)。然而,目前所謂的中藥實(shí)驗(yàn)室標(biāo)準(zhǔn)脫離實(shí)戰(zhàn),未被中醫(yī)臨床接受,如道地藥材、區(qū)域特色用藥“太白七藥”“九鉆十八風(fēng)”等。

在質(zhì)量追溯體系不完善的背景下,如何在聯(lián)合集采中推廣“優(yōu)質(zhì)優(yōu)價(jià)”理念?

次要原因是飲片個(gè)性化需求突出

過去幾年,上海、甘肅等地也開展過中藥飲片區(qū)域性集采,但飽受“垢病”,其中很重要的一點(diǎn)就是每家醫(yī)院、甚至每個(gè)醫(yī)生的個(gè)性化需求難以滿足。特別是大量未納入藥典的冷背中藥材、地方特色用藥,各省的質(zhì)量標(biāo)準(zhǔn)、炮制標(biāo)準(zhǔn)難以統(tǒng)一,可謂“眾口難調(diào)”。

例如麻黃草,有醫(yī)生一定要用色黑的“陳藥”,而部分醫(yī)生要用色綠者“勁才夠大”,南方部分醫(yī)生還要求麻黃要“去節(jié)通心陽(yáng)”;北方用的“王不留行”是十字花科麥藍(lán)菜的種子,而南方用的“王不留行”則是木本植物薜藶果的果殼;北方川芎普遍生用,而廣東、福建多家中醫(yī)院使用的川芎則要求熟制;有些醫(yī)生要求杏仁“掐尖去皮”,有些醫(yī)生則要求帶皮生用等。

中藥材價(jià)格波動(dòng)過于頻繁也是重要因素

近十年來,隨著資本和炒貨商的廣泛參與,中藥材價(jià)格波動(dòng)頻率和振幅明顯加大,部分金融屬性較強(qiáng)的品種在熱點(diǎn)期甚至是一日一價(jià)。如2011年黨參漲價(jià)時(shí),每天平均上漲5元/公斤;2021年5月紫蘇子遭遇炒作抬價(jià),短短一個(gè)月時(shí)間價(jià)格暴漲近兩倍!在這種業(yè)態(tài)下,中標(biāo)的飲片企業(yè)如何保障供應(yīng)?如何生存?

基于上述三方面原因,筆者認(rèn)為:至少在中藥材訂單農(nóng)業(yè)、全程質(zhì)量追溯體系未能完全落地之前,不適宜在傳統(tǒng)的中藥飲片領(lǐng)域開展大規(guī)模聯(lián)合集采;但對(duì)質(zhì)量標(biāo)準(zhǔn)相對(duì)穩(wěn)定的配方顆粒,不妨有序開展聯(lián)合集采試點(diǎn),以降低配方顆粒價(jià)格,減少“帶金銷售”可能。

03、集采將如何影響中藥材供給和價(jià)格?

采購(gòu)渠道變化:向中標(biāo)企業(yè)集中

按照政策設(shè)計(jì),未來3年,中成藥醫(yī)保品種納入聯(lián)合集采的數(shù)量,將超過全部供給量的80%——這意味著,中成藥的生產(chǎn)供應(yīng),將由眾多非中標(biāo)企業(yè)向中標(biāo)企業(yè)轉(zhuǎn)移,從而造成中藥材原料采購(gòu)向中標(biāo)企業(yè)集中。

建議國(guó)內(nèi)的生產(chǎn)基地和供應(yīng)商時(shí)刻關(guān)注戰(zhàn)略合作伙伴的集采動(dòng)向,提前增加或縮減戰(zhàn)略儲(chǔ)備。

中標(biāo)產(chǎn)品的原料需求量預(yù)增10%

通過2020年、2021年化藥領(lǐng)域的聯(lián)合集采試點(diǎn),中標(biāo)產(chǎn)品整體銷售量普遍出現(xiàn)小幅增長(zhǎng)。主要原因是降價(jià)必然會(huì)刺激消費(fèi)增長(zhǎng);而次要原因:一是渠道的凈化減少了惡意競(jìng)爭(zhēng);二是帶量采購(gòu)后,醫(yī)院采購(gòu)和企業(yè)供應(yīng)都沒有了后顧之憂(過去擔(dān)心銷售增長(zhǎng)過快,會(huì)被重點(diǎn)監(jiān)控甚至斷供)。

因此,聯(lián)合集采的中標(biāo)中成藥產(chǎn)品,對(duì)藥材的需求量將保持一定的增長(zhǎng),預(yù)計(jì)需求增長(zhǎng)率在10%左右。

帶動(dòng)中藥材“訂單農(nóng)業(yè)”實(shí)施

標(biāo)書中一旦明確了年度采購(gòu)量,也就意味著中標(biāo)企業(yè)在中成藥生產(chǎn)領(lǐng)域的年度原料需求量基本明朗,將有利于生產(chǎn)基地和原料供應(yīng)商更有針對(duì)性地開發(fā)客戶,按需生產(chǎn)、按需收購(gòu)、按需儲(chǔ)備,從而實(shí)現(xiàn)“訂單農(nóng)業(yè)”和生產(chǎn)流通的有序性、科學(xué)性。

中標(biāo)產(chǎn)品藥材囤積炒作,或致中標(biāo)即死

采購(gòu)量和采購(gòu)渠道的透明化,一方面可能讓眾多中間貿(mào)易商丟掉“飯碗”;另一方面,資本和游資有了更精準(zhǔn)的“狙擊”目標(biāo),一旦資本炒貨商聯(lián)合傳統(tǒng)貿(mào)易商“圍獵”中標(biāo)產(chǎn)品的一種或幾種藥材,則中標(biāo)企業(yè)局勢(shì)危矣!

因?yàn)椋?020年下半年至今,地黃、連翹、酸棗仁等中藥材原料出現(xiàn)翻倍上漲行情,讓生產(chǎn)企業(yè)難以承受。而集采中標(biāo)產(chǎn)品中途又不允許提價(jià),一旦藥材價(jià)格再度暴漲,則中標(biāo)企業(yè)極有可能賠本履約,甚至中標(biāo)即死。

(本文作者為天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)中心首席分析師)

(本文作者為天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)中心首席分析師)