2022年1月30日,《“十四五”醫(yī)藥工業(yè)發(fā)展規(guī)劃》發(fā)布,數(shù)據(jù)顯示,“十三五”期間,278個品種964件通過仿制藥質(zhì)量和療效一致性評價。

對于這個規(guī)劃,業(yè)界解讀為“迎來創(chuàng)新藥時代”。那么,仿制藥又該何去何從?“十四五”定調(diào)之下,仿制藥立項機會在哪里?

行業(yè)競爭格局

化學(xué)藥分類改革帶來兩大仿制藥機會

2015年啟動的化學(xué)藥注冊分類改革,對業(yè)界影響最深的一個機會是仿制藥重新洗牌的機會:其一,對于沒有仿制藥上市的專利過期原研產(chǎn)品,首仿藥上市后與專利過期原研藥享受同樣價格待遇,有望切分專利過期原研藥產(chǎn)品的市場機會;其二,專利過期原研藥培養(yǎng)好的市場,國內(nèi)的新舊玩家只要通過一致性評價(含視同)就有機會瓜分。

說到底,化學(xué)藥仿制藥一致性評價提倡的是新進入玩家瓜分原有存量市場的機會。

集采規(guī)則上線,機會“變現(xiàn)”增三個條件

2019年開始,集采規(guī)則上線。企業(yè)在不知道招標(biāo)規(guī)則下的前期投入終于有了結(jié)果——越多廠家投入的產(chǎn)品,價格競爭越激烈、價格越低。

此前提到的兩個機會的“變現(xiàn)”還必須有三個條件:1)產(chǎn)品進入集采;2)生產(chǎn)企業(yè)的產(chǎn)品要在集采報名截止前獲批;3)產(chǎn)品的成本要足夠低,低到能中標(biāo)還要有利潤。

這意味著,仿制藥的研發(fā)實力強、能夠在集采報名截止前獲批、且生產(chǎn)成本管控良好的企業(yè),才有可能贏得機會——但是,能否贏得利潤,則需要看中標(biāo)價格和所獲得的市場規(guī)模。

仿制藥實力企業(yè)TOP10分布

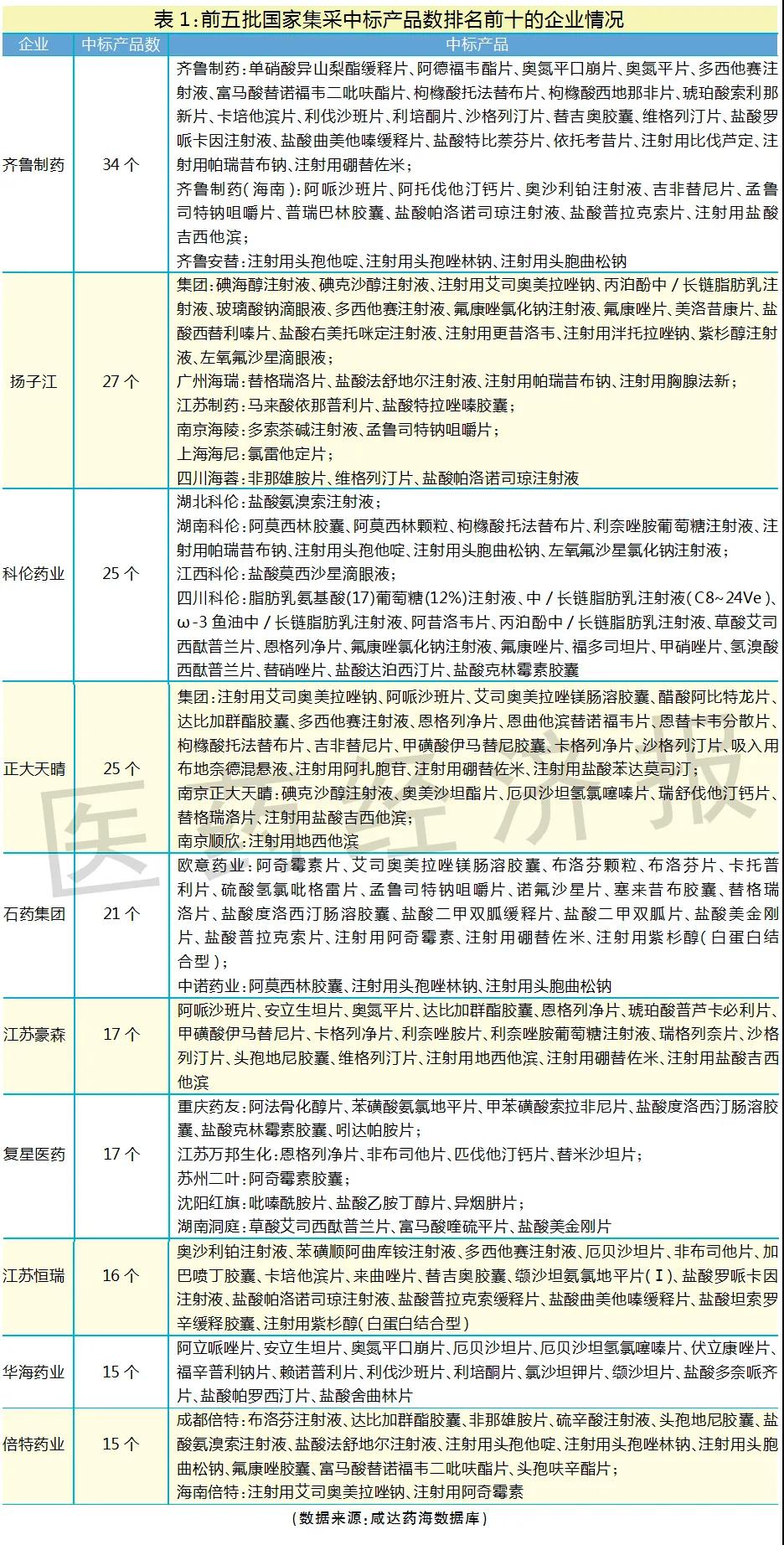

筆者整理了前五批集采中標(biāo)企業(yè)的產(chǎn)品清單,以國家集采中標(biāo)產(chǎn)品數(shù)作為仿制藥研發(fā)實力強且生產(chǎn)成本管控良好的判斷標(biāo)準(zhǔn),中標(biāo)產(chǎn)品數(shù)越多,說明仿制藥研發(fā)和生產(chǎn)實力越強。排名前十的國內(nèi)仿制藥企業(yè)分別是齊魯制藥、揚子江、科倫藥業(yè)、正大天晴、石藥集團、江蘇豪森、復(fù)星醫(yī)藥、江蘇恒瑞、華海藥業(yè)和倍特藥業(yè)。

排名前十的國內(nèi)仿制藥企業(yè)的集團總部主要來自河北、山東、江蘇、上海、浙江和四川,暫無集團總部在北京、廣東的企業(yè)擠進前十。廣東表現(xiàn)最好的企業(yè)是東陽光,共11個產(chǎn)品國家集采中標(biāo)。

“十四五”引擎

哪些區(qū)域潛力巨大?

根據(jù)“十四五”規(guī)劃目標(biāo),落實京津冀協(xié)同發(fā)展、長江經(jīng)濟帶發(fā)展、粵港澳大灣區(qū)建設(shè)、長三角一體化發(fā)展等國家重大戰(zhàn)略,促進醫(yī)藥產(chǎn)業(yè)在全國范圍內(nèi)合理布局和有序轉(zhuǎn)移。目前仿制藥基礎(chǔ)較好的還是長三角,其他區(qū)域的仿制藥仍有很大發(fā)展?jié)摿Α?/div>

哪十個重點支持城市?

“十四五”規(guī)劃希望重點支持 10個左右醫(yī)藥創(chuàng)新基礎(chǔ)好、科技資源集中的城市,對接國際創(chuàng)新資源,吸引創(chuàng)新型企業(yè)集聚,發(fā)展成為產(chǎn)業(yè)新動能的主要引擎。發(fā)揮創(chuàng)新高地的技術(shù)溢出效應(yīng),帶動周邊區(qū)域協(xié)同發(fā)展,形成區(qū)域資源互補、產(chǎn)業(yè)鏈深度融合的高水平醫(yī)藥產(chǎn)業(yè)集聚區(qū)。

北京、廣州和深圳能否成為10個城市之一?廣東的城市是否更愿意投入醫(yī)療器械?這些城市原有的藥品生產(chǎn)資源是否可以考慮和當(dāng)?shù)氐钠餍倒餐l(fā)展藥械組合產(chǎn)品?藥械組合產(chǎn)品屬于“十四五”醫(yī)藥規(guī)劃的化學(xué)藥技術(shù)攻關(guān)工程所涵括的范圍。

目標(biāo)?短板領(lǐng)域?

經(jīng)濟全球化遭遇逆流,產(chǎn)業(yè)鏈供應(yīng)鏈加快重塑,目前我國醫(yī)藥制造大中小企業(yè)協(xié)同發(fā)展的產(chǎn)業(yè)生態(tài)尚未形成,產(chǎn)業(yè)集中度不高——2020年百強企業(yè)營業(yè)收入比重超過30%。供應(yīng)保障方面,應(yīng)對重大公共衛(wèi)生事件的能力需增強,企業(yè)開發(fā)罕見病藥、兒童藥積極性低,小品種藥仍存在供應(yīng)風(fēng)險。制造水平方面,仿制藥、輔料、包材等領(lǐng)域質(zhì)量控制水平仍需提高,原料藥綠色生產(chǎn)和布局問題仍需解決。

“十四五”規(guī)劃期望到2025年,產(chǎn)業(yè)鏈供應(yīng)鏈穩(wěn)定可控:醫(yī)藥制造規(guī)?;w系化優(yōu)勢進一步鞏固,一批產(chǎn)業(yè)化關(guān)鍵共性技術(shù)取得突破,重點領(lǐng)域補短板取得積極成效,培育形成一批在細分領(lǐng)域具有產(chǎn)業(yè)生態(tài)主導(dǎo)帶動能力的重點企業(yè);供應(yīng)保障能力持續(xù)增強:重大疾病防治藥品、防護物資和診療設(shè)備供應(yīng)充足,醫(yī)藥儲備體系得到健全;基本藥物、小品種藥、易短缺藥品供應(yīng)穩(wěn)定,一批臨床急需的兒童藥、罕見病藥保障能力增強;制造水平系統(tǒng)提升:藥品全生命周期質(zhì)量管理得到加強,通過一致性評價的仿制藥數(shù)量進一步增加;企業(yè)綠色化、數(shù)字化、智能化發(fā)展水平明顯提高,安全技術(shù)和管理水平有效提升,生產(chǎn)安全風(fēng)險管控能力顯著增強。

六大立項機會

對于國內(nèi)仿制藥企業(yè)來說,機會可能來自以下6個方面:

01、可能不集采的產(chǎn)品——短缺藥

基本藥物、兒童藥品、急搶救藥品的短缺藥可能會納入掛網(wǎng)采購,企業(yè)可以考慮國家短缺藥品清單和臨床必需易短缺藥品重點監(jiān)測清單上的產(chǎn)品。

02、《鼓勵仿制藥品目錄》上臨床需求未被滿足的專利到期藥物

這類產(chǎn)品的仿制開發(fā)需要注意:如果仿制廠家較多,就會面臨集采。技術(shù)難度一般的項目仿制廠家數(shù)會較多,從而導(dǎo)致競爭加劇。

03、兒科院內(nèi)制劑

根據(jù)企業(yè)自身的GMP生產(chǎn)條件承接兒科院內(nèi)制劑生產(chǎn)的仿制藥項目。這類項目目前主要是欠缺審批流程,而且所生產(chǎn)的產(chǎn)品只能在兒科院內(nèi)銷售,不能在院外銷售。

04、不能啟動一致性評價的劑型

鑒于目前只有口服固體制劑和注射劑啟動一致性評價,不能啟動一致性評價的產(chǎn)品批文不會受一致性評價影響,可以考慮批文轉(zhuǎn)讓家數(shù)較少、有市場潛力的產(chǎn)品。仿制不啟動一致性評價的劑型有望搶奪原有廠家的市場,因為根據(jù)政策,3家通過一致性評價后,未通過一致性評價的廠家不能在醫(yī)療機構(gòu)終端銷售。

此外,“十四五”規(guī)劃鼓勵有條件的企業(yè)率先開展口服固體制劑、注射劑之外的其他劑型產(chǎn)品的一致性評價。但是,如果沒有配套的技術(shù)指導(dǎo)文件,企業(yè)即便研究了,也非常可能面對與注射劑一樣的情況,不被受理或者即便受理也不被審評審批。

05、只用小眾輔料、包材的制劑

研發(fā)的制劑產(chǎn)品必須但只有進口的藥用輔料、包裝材料,才能滿足仿制藥一致性評價、制劑國際化等要求。

這類項目最大的難點是:如果是太小眾的輔料和包材,市場規(guī)模不大,輔料和包材企業(yè)開發(fā)意愿不高,通常是在項目研發(fā)需求下推進輔料和包材的開發(fā)。

06、復(fù)雜制劑

復(fù)雜制劑具有高選擇性、長效緩控釋等特點,包括:微球等注射劑,緩控釋、多顆粒系統(tǒng)等口服制劑,經(jīng)皮、植入、吸入、口溶膜給藥系統(tǒng),藥械組合產(chǎn)品等。

這些產(chǎn)品研制出來還是要面對集采,只是相比普通制劑,復(fù)雜制劑攻克的廠家相對較少。其中,緩控釋劑型目前的集采數(shù)據(jù)顯示,頭部企業(yè)基本上都已攻克該技術(shù),并且成本可控。

- 下一篇:暫無

- 上一篇:延長石油能源綜合體和延長殼牌總部基地項目開工