近日,多家藥企陸續(xù)公布2021年的成績(jī)單,眾生藥業(yè)凈利潤(rùn)漲幅預(yù)計(jì)在177%~191%,最高達(dá)3.9億元。眾生藥業(yè)以中成藥起家,后續(xù)不斷推動(dòng)化藥上市加強(qiáng)重點(diǎn)品類的協(xié)同效應(yīng),近幾年還重金加碼創(chuàng)新藥研發(fā),6個(gè)1類新藥備受市場(chǎng)關(guān)注,公司緊盯全球400億美元規(guī)模的非酒精性脂肪肝炎用藥市場(chǎng),有望實(shí)現(xiàn)新的突破。

大品種領(lǐng)軍中成藥市場(chǎng),化藥助力提高協(xié)同效應(yīng)

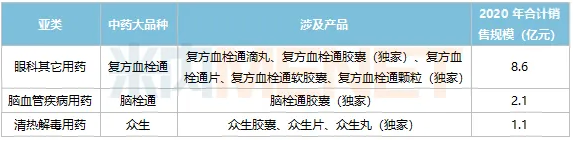

眾生藥業(yè)現(xiàn)有的產(chǎn)品管線中,中成藥依然是公司核心業(yè)務(wù)基礎(chǔ)和重要的增長(zhǎng)來(lái)源。米內(nèi)網(wǎng)數(shù)據(jù)顯示,在中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端及中國(guó)城市實(shí)體藥店終端,眾生藥業(yè)的三大中藥品種在2020年合計(jì)銷售額突破億元。

表1:眾生藥業(yè)重磅中成藥的具體情況

來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

在中成藥眼科其它用藥市場(chǎng),眾生藥業(yè)的復(fù)方血栓通2020年在三大終端的合計(jì)銷售額達(dá)8.6億元,該品種涉及劑型較為豐富,其中復(fù)方血栓通膠囊以及復(fù)方血栓通顆粒為公司的獨(dú)家產(chǎn)品。復(fù)方血栓通膠囊長(zhǎng)期占領(lǐng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端眼科其他用藥品牌TOP1的寶座,2021上半年市場(chǎng)份額高達(dá)50.09%,半壁江山已在囊中。此外,非獨(dú)家產(chǎn)品復(fù)方血栓通片也一路披荊斬棘,2021上半年登上中國(guó)公立醫(yī)療機(jī)構(gòu)終端眼科其他用藥品牌榜TOP8,市場(chǎng)份額從2013年的0.09%一路漲至2.81%。

在中成藥腦血管疾病用藥市場(chǎng),腦栓通膠囊是眾生藥業(yè)子公司廣東華南藥業(yè)集團(tuán)的獨(dú)家產(chǎn)品,2020年在三大終端的合計(jì)銷售額超過(guò)2億元。最近幾年因醫(yī)保限制使用范圍,部分中藥注射劑在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額呈現(xiàn)下滑態(tài)勢(shì),在腦血管疾病用藥市場(chǎng)內(nèi)服制劑的銷售則保持正增長(zhǎng)態(tài)勢(shì),但品牌之間的競(jìng)爭(zhēng)依然激烈。2021上半年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端腦血管疾病用藥內(nèi)服品牌榜中,廣東華南藥業(yè)集團(tuán)的腦栓通膠囊以14.57%的增速占據(jù)TOP20。

在中成藥清熱解毒用藥市場(chǎng),眾生系列產(chǎn)品2020年在三大終端的合計(jì)銷售額也超過(guò)了1億元。獨(dú)家產(chǎn)品眾生丸在中國(guó)城市實(shí)體藥店終端有著較高的市場(chǎng)地位,2021年預(yù)計(jì)在清熱解毒用藥內(nèi)服品牌榜中排名第十六位。

眾生藥業(yè)在2009年登陸A股,有了資本的支持后開(kāi)始逐步與國(guó)內(nèi)科研院所、藥明康德等企業(yè)合作,不斷強(qiáng)化中成藥業(yè)務(wù)的既有競(jìng)爭(zhēng)優(yōu)勢(shì),同時(shí)深入挖掘化學(xué)藥品的資源潛力。

在化學(xué)藥眼科用藥市場(chǎng),眾生藥業(yè)2020年在三大終端合計(jì)有超過(guò)8000萬(wàn)元的銷售額,主打產(chǎn)品鹽酸氮卓斯汀滴眼液、普拉洛芬滴眼液是具備獨(dú)特優(yōu)勢(shì)的眼科抗過(guò)敏、抗炎藥物。2021上半年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端眼科用藥抗充血?jiǎng)┖涂惯^(guò)敏藥品牌榜中,眾生藥業(yè)的鹽酸氮卓斯汀滴眼液排在第四位,增速高達(dá)25.27%;而在眼科用藥抗炎藥品牌榜中,眾生藥業(yè)的普拉洛芬滴眼液2021上半年排在TOP8,增速也達(dá)雙位數(shù)。眾生藥業(yè)表示,這兩個(gè)產(chǎn)品可與復(fù)方血栓通系列產(chǎn)品及其它化學(xué)藥滴眼液產(chǎn)品協(xié)同,為公司在眼科領(lǐng)域構(gòu)建競(jìng)爭(zhēng)壁壘。

在化學(xué)藥呼吸系統(tǒng)用藥市場(chǎng)中,眾生藥業(yè)及子公司2020年在三大終端合計(jì)有超過(guò)5000萬(wàn)元的銷售額,主打產(chǎn)品富馬酸氯馬斯汀口服溶液是全身用抗組胺藥、羧甲司坦口服溶液是咳嗽用藥,與眾生丸等呼吸系統(tǒng)產(chǎn)品共同拓展市場(chǎng),可為公司未來(lái)的呼吸科創(chuàng)新藥上市奠定市場(chǎng)基礎(chǔ)。

研發(fā)投入邁向2億,創(chuàng)新藥重點(diǎn)攻克$400億市場(chǎng)

圖1:眾生藥業(yè)近幾年的研發(fā)投入情況(單位:億元)

來(lái)源:公司年報(bào)

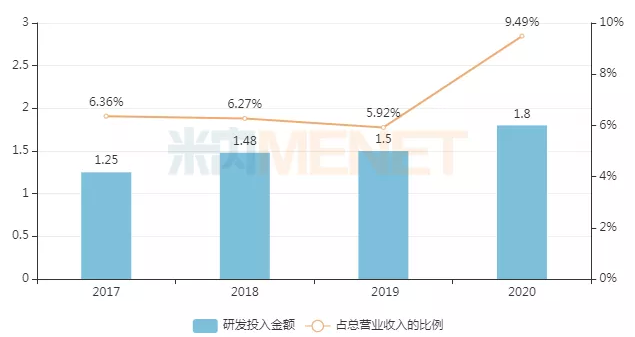

據(jù)悉,眾生藥業(yè)自2010年開(kāi)始布局小分子創(chuàng)新藥,又在2015年開(kāi)始與藥明康德聯(lián)手研發(fā)創(chuàng)新藥,公司逐漸形成以創(chuàng)新藥為發(fā)展龍頭、中成藥為業(yè)務(wù)基石、化學(xué)仿制藥為有益支撐的可持續(xù)發(fā)展業(yè)務(wù)體系。年報(bào)數(shù)據(jù)顯示,近幾年眾生藥業(yè)的研發(fā)投入金額屢創(chuàng)新高,2020年在疫情影響下依然投入了1.8億元用于研發(fā),占公司營(yíng)業(yè)收入比例提高至9%以上,在一眾中藥企業(yè)中名列前茅。截至目前,眾生藥業(yè)在呼吸系統(tǒng)、眼科、腫瘤、NASH(非酒精性脂肪肝炎)四大疾病領(lǐng)域皆有布局創(chuàng)新藥,已有6個(gè)1類新藥進(jìn)入到臨床試驗(yàn)的不同階段。

表2:眾生藥業(yè)重磅的在研新藥情況

來(lái)源:米內(nèi)網(wǎng)中國(guó)藥品臨床試驗(yàn)公示庫(kù)

目前國(guó)內(nèi)NASH領(lǐng)域治療藥物為市場(chǎng)空白,數(shù)據(jù)統(tǒng)計(jì)顯示,中國(guó)約有5000萬(wàn)NASH患者,目前該病在全球尚未有治療藥物批準(zhǔn)上市,預(yù)計(jì)全球NASH的市場(chǎng)規(guī)模在2025年能達(dá)到350-400億美元。眾生藥業(yè)在肝病研發(fā)管線重點(diǎn)布局了6個(gè)治療NASH的創(chuàng)新藥,ZSP1601片是國(guó)內(nèi)第一個(gè)獲批臨床用于NASH治療的小分子創(chuàng)新藥物,目前已完成Ib/IIa期臨床試驗(yàn),2022年有望進(jìn)入IIb期臨床;3個(gè)Me too產(chǎn)品包括了ZSP0678片以及研發(fā)代碼為ZSYM008、CYM001的產(chǎn)品,其中ZSP0678片目前已完成了非酒精性脂肪性肝炎適應(yīng)的I期臨床,此外還有研發(fā)代碼為RAY001、RAY002的兩個(gè)在研新藥,據(jù)悉這些項(xiàng)目作用于不同靶點(diǎn),未來(lái)可能成為NASH聯(lián)合用藥治療的基石,市場(chǎng)前景巨大。

而在呼吸系統(tǒng)研發(fā)管線,眾生藥業(yè)的ZSP1273片是全球同靶點(diǎn)唯一正在開(kāi)展Ⅲ期臨床研究的潛在best-in-class藥物,用于預(yù)防和治療甲型流感及人禽流感,為方便特殊人群,包括兒童患者以及吞咽困難患者的用藥,眾生隨后開(kāi)發(fā)了顆粒劑型,目前ZSP1273顆粒已完成I期臨床。自疫情發(fā)生后,防控措施越來(lái)越嚴(yán)謹(jǐn),很大程度上減少了流感的發(fā)生與傳播,但甲型流感作為與人類長(zhǎng)期共存的疾病并不會(huì)從此“消失”,ZSP1273系列產(chǎn)品若順利上市,能為臨床和公共安全衛(wèi)生提供新的保障。

呼吸系統(tǒng)研發(fā)管線另一個(gè)1類新藥ZSP1603膠囊是國(guó)內(nèi)同靶點(diǎn)第一個(gè)獲批臨床用于治療特發(fā)性肺纖維化(IPF)的小分子創(chuàng)新藥物,目前正開(kāi)展Ib/IIa期臨床研究。目前國(guó)內(nèi)已獲批上市用于治療IPF的藥物主要包括尼達(dá)尼布和吡非尼酮,但產(chǎn)品存在肝毒性大、用藥劑量高、光過(guò)敏反應(yīng)可能,臨床上對(duì)于IPF的長(zhǎng)期療效、對(duì)生存期的影響、長(zhǎng)期服藥的耐受性等尚不確定,ZSP1603膠囊有望為臨床治療提供更多選擇。

近幾年,抗腫瘤1類新藥的研發(fā)熱度很高,眾生藥業(yè)在腫瘤研發(fā)管線也布局了兩個(gè)1類新藥,ZSP1241片以及ZSP1602膠囊均在開(kāi)展I期臨床試驗(yàn)。同時(shí),公司正在研發(fā)兩個(gè)納米制劑,包括了注射用多西他賽聚合物膠束以及注射用紫杉醇聚合物膠束,兩個(gè)改良新藥目前均在進(jìn)行I期臨床試驗(yàn)。

在眼科研發(fā)管線,治療糖尿病黃斑水腫(DME)的ZSYM011是眾生藥業(yè)的重要布局,該項(xiàng)目靶點(diǎn)驗(yàn)證相對(duì)完整,可口服治療DME,在臨床前中度、重度DME動(dòng)物模型上展現(xiàn)良好藥效,該新藥有望助力眾生藥業(yè)繼續(xù)站穩(wěn)眼科用藥的市場(chǎng)優(yōu)勢(shì)。

借集采乘風(fēng)破浪,三大產(chǎn)品份額飆升

表3:眾生藥業(yè)及子公司已過(guò)評(píng)的產(chǎn)品情況

來(lái)源:米內(nèi)網(wǎng)MED2.0中國(guó)藥品審評(píng)數(shù)據(jù)庫(kù)

圖2:眾生藥業(yè)中標(biāo)國(guó)采的產(chǎn)品市場(chǎng)份額變化情況

來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)終端競(jìng)爭(zhēng)格局

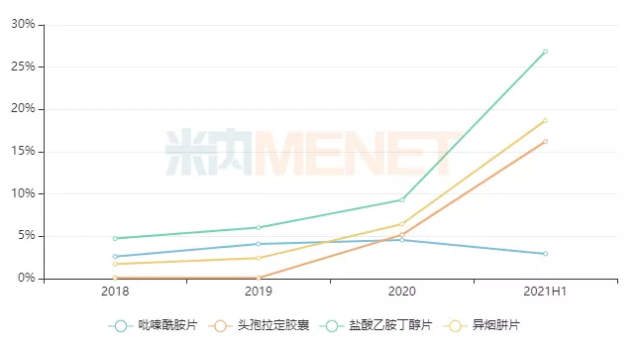

米內(nèi)網(wǎng)統(tǒng)計(jì)顯示,截至目前眾生藥業(yè)及子公司共有10個(gè)產(chǎn)品通過(guò)了一致性評(píng)價(jià),其中中標(biāo)了第二、第三、第四批國(guó)采的產(chǎn)品合計(jì)有4個(gè)。吡嗪酰胺片、鹽酸乙胺丁醇片以及異煙肼片屬于眾生藥業(yè)的抗結(jié)核藥物產(chǎn)品群,在中國(guó)公立醫(yī)療機(jī)構(gòu)終端,2018年眾生藥業(yè)這三大產(chǎn)品的市場(chǎng)份額均不超過(guò)5%,2021上半年鹽酸乙胺丁醇片以及異煙肼片上漲至26.85%、18.70%,可見(jiàn)借助集采之風(fēng),眾生藥業(yè)的產(chǎn)品市場(chǎng)競(jìng)爭(zhēng)力得到了提高,公司在抗結(jié)核藥品領(lǐng)域的市場(chǎng)地位也在逐漸增強(qiáng)。

公司的頭孢拉定膠囊2018年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的市場(chǎng)份額不到1%,中標(biāo)第二批國(guó)采后得到了市場(chǎng)的高度認(rèn)可,2021上半年市場(chǎng)份額漲至16.21%。消息指,第七批國(guó)采已開(kāi)始報(bào)量工作,眾生藥業(yè)的另一款頭孢類產(chǎn)品頭孢克肟分散片將“參戰(zhàn)”。目前頭孢克肟口服常釋劑型已過(guò)評(píng)的產(chǎn)品包括了頭孢克肟片、頭孢克肟分散片、頭孢克肟膠囊,涉及企業(yè)超過(guò)10家,競(jìng)爭(zhēng)相當(dāng)激烈。2021上半年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端,頭孢克肟領(lǐng)軍企業(yè)為白云山制藥總廠,眾生藥業(yè)占比不算太高,能否再次借助集采之力成功翻身,值得繼續(xù)關(guān)注。

中成藥集采已是大勢(shì)所趨,被稱為“史上集采規(guī)??涨?rdquo;的湖北省際聯(lián)盟中成藥集中帶量采購(gòu)早前公布了中選結(jié)果,平均降幅為42.27%,與前幾輪化藥國(guó)采降幅相比較為溫和。眾生藥業(yè)在公告中提到,公司的復(fù)方血栓通系列產(chǎn)品、腦栓通膠囊及復(fù)方丹參片進(jìn)入了備受矚目的廣東聯(lián)盟集采藥品清單,公司將持續(xù)評(píng)估中成藥帶量采購(gòu)政策影響,并積極參與集采工作。

業(yè)內(nèi)人士認(rèn)為,中成藥原材料成本受自然因素、市場(chǎng)價(jià)格波動(dòng)等影響,調(diào)控難度較大,為避免集采斷供,大多企業(yè)報(bào)價(jià)時(shí)會(huì)將原材料成本等不可控因素納入考量,預(yù)計(jì)中成藥集采帶來(lái)的短期降價(jià)幅度較為溫和,而長(zhǎng)期來(lái)看,中成藥集采利好具備優(yōu)質(zhì)資源的中成藥龍頭企業(yè),行業(yè)集中度有望持續(xù)優(yōu)化。眾生藥業(yè)在化藥集采階段收獲頗豐,期待公司在面對(duì)中成藥集采的難關(guān)時(shí)也能繼續(xù)從容不迫,再創(chuàng)佳績(jī)。

來(lái)源:公司公告、米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

注:米內(nèi)網(wǎng)中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局?jǐn)?shù)據(jù)庫(kù)是覆蓋全國(guó)297個(gè)地市及以上城市實(shí)體藥店(不含縣鄉(xiāng)村實(shí)體藥店),對(duì)全品類進(jìn)行連續(xù)監(jiān)測(cè)的放大版城市實(shí)體藥店數(shù)據(jù)庫(kù)。上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。