2021年底,第六批國家藥品集采胰島素專項采購吸引業(yè)界目光,隨著第六批國采的陸續(xù)推進(jìn),這個百億市場即將洗牌。目前中國糖尿病患者人數(shù)居全球首位,患病率達(dá)到10.9%。隨著糖尿病患者年輕化趨勢明顯、人口老齡化加劇、國民健康需求及支付能力逐步提高,糖尿病用藥市場面臨著機(jī)遇與挑戰(zhàn)。

本文回顧4個糖尿病用藥集采后的變化,并預(yù)測胰島素專項集采后的市場趨勢。這4個品種是:第二批集采的阿卡波糖和格列美脲、第三批集采的鹽酸二甲雙胍和維格列汀。

阿卡波糖

第二批集采中,拜耳醫(yī)藥以0.181元/片中標(biāo)阿卡波糖片,相比2019年2.28元的均價下降了92%。四川綠葉制藥以0.32元/粒中標(biāo)阿卡波糖膠囊,相比2019年1.36元的均價下降了76%。

據(jù)PDB數(shù)據(jù)庫數(shù)據(jù),2019年阿卡波糖在樣本醫(yī)院的銷售額為13.17億元(消化道和新陳代謝用藥的放大倍數(shù)為3.13,則放大至全國公立醫(yī)院購藥金額為13.17×3.13約為41.22億元,下同)。第二批集采于2020年4月陸續(xù)落地。從樣本醫(yī)院銷售數(shù)據(jù)來看,2020年阿卡波糖銷售數(shù)量較2019年略有下降,但銷售額降至4.92億元,相比2019年下降了62%。2021年前三季度,阿卡波糖的銷售數(shù)量較2020年略有上升,與2019年持平;而銷售額進(jìn)一步下降,2021年全年預(yù)計降低至2億元左右,相比2020年又下降了60%。

從企業(yè)銷售情況來看,2019年,拜耳醫(yī)藥和中美華東占據(jù)主要份額。2021年前三季度,中標(biāo)企業(yè)拜耳醫(yī)藥仍排名第一,銷售額和銷售數(shù)量占比分別為49%和64%;而中標(biāo)企業(yè)四川綠葉制藥的銷售數(shù)量遠(yuǎn)遠(yuǎn)超過中美華東,但銷售額略低,主要原因是四川綠葉制藥的阿卡波糖價格只有中美華東的一半左右。

格列美脲

第二批集采中,格列美脲片有5家企業(yè)中標(biāo):貴州圣濟(jì)堂以0.052元/片中標(biāo)2mg規(guī)格,廣州海瑞藥業(yè)以0.077元/片中標(biāo)2mg規(guī)格,重慶康刻爾以0.053元/片中標(biāo)1mg規(guī)格,山東新華以0.054元/片中標(biāo)1mg規(guī)格,北京新陸以0.055元/片中標(biāo)1mg規(guī)格。相比2019年的價格均有93%以上的降幅。

據(jù)PDB數(shù)據(jù)庫數(shù)據(jù),2019格列美脲在樣本醫(yī)院的銷售額為2.89億元。第二批集采于2020年4月陸續(xù)落地。從樣本醫(yī)院銷售數(shù)據(jù)來看,2020年格列美脲銷售數(shù)量與2019年相比基本持平;銷售額降至1.27億元,相比2019年下降了56%。2021年前三季度,樣本醫(yī)院格列美脲銷售數(shù)量比2020年略有下降;銷售額下降幅度更大,2021年全年預(yù)計降至3000萬元左右,相比2020年又下降了76%。

從企業(yè)的銷售情況來看,2019年賽諾菲(北京)的格列美脲在樣本醫(yī)院一家獨大,石藥歐意排名第二。2021年前三季度,中標(biāo)的5家企業(yè)在樣本醫(yī)院的銷售數(shù)量合計占91%,5家企業(yè)排在前五位;賽諾菲(北京)的銷售數(shù)量雖然排在第六位,但是其價格為3.35元/片,遠(yuǎn)超中標(biāo)企業(yè)(小于0.1元/片),因此,賽諾菲(北京)的格列美脲銷售金額在樣本醫(yī)院仍然排在第一位,占比為76%。其他廠家如石藥歐意、江蘇萬邦的銷售數(shù)量則忽略不計。

鹽酸二甲雙胍

第三批集采中,鹽酸二甲雙胍片有重慶科瑞、北京京豐、上海信誼天平、石藥歐意、蓬萊諾康、石家莊以嶺、河北天成、華北制藥8家企業(yè)中標(biāo),中標(biāo)價格從0.015元至0.065元不等。鹽酸二甲雙胍緩釋片有天方藥業(yè)、北京萬輝雙鶴、石藥歐意、石家莊華新、江蘇德源、南京億華、廣東賽康、悅康藥業(yè)8家企業(yè)中標(biāo),中標(biāo)價格從0.068元至0.128元不等。

據(jù)PDB數(shù)據(jù)庫數(shù)據(jù),2019年鹽酸二甲雙胍在樣本醫(yī)院的銷售額為7.38億元。第三批集采品種執(zhí)行期在2020年11月,所以2020年市場基本未受影響。從樣本醫(yī)院銷售情況來看,2020年鹽酸二甲雙胍的銷售數(shù)量和銷售金額與2019年相比基本持平。2021年前三季度,銷售數(shù)量反而有較大提升,但銷售額下降幅度極大,2021年全年預(yù)計降至2.8億元左右,相比2020年下降60%。

從企業(yè)的銷售情況來看,2019年,中美上海施貴寶的鹽酸二甲雙胍在樣本醫(yī)院一家獨大。2021年前三季度,中標(biāo)企業(yè)(15家)在樣本醫(yī)院的銷售數(shù)量合計占比為78%,中標(biāo)企業(yè)北京京豐排名第一,而非中標(biāo)合資企業(yè)中美施貴寶排名第二。中標(biāo)企業(yè)在樣本醫(yī)院的銷售金額合計占比只有18%,主要原因是價格差距比較大。

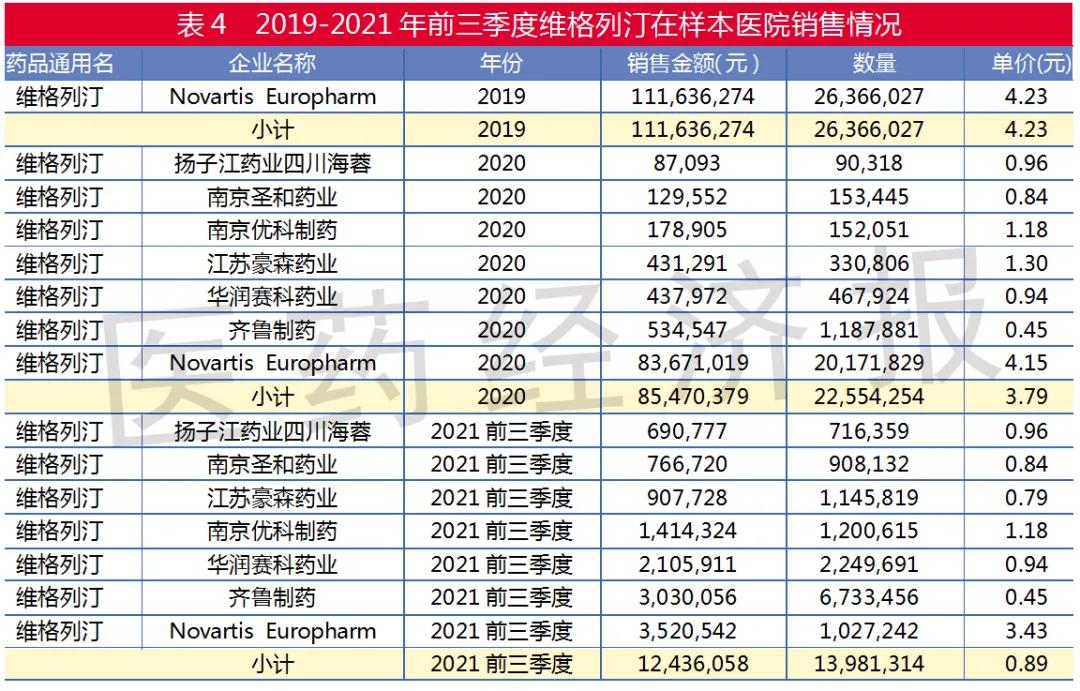

維格列汀

第三批集采中,維格列汀片50mg規(guī)格有6家企業(yè)中標(biāo),齊魯以0.45元/片中標(biāo),江蘇豪森以0.80元/片中標(biāo),南京圣和以0.84元/片中標(biāo),華潤賽科以0.95元/片中標(biāo),揚(yáng)子江四川海蓉以0.96元/片中標(biāo),南京優(yōu)科以1.18元/片中標(biāo)。

據(jù)PDB數(shù)據(jù)庫數(shù)據(jù),2019年維格列汀在樣本醫(yī)院的銷售額為1.12億元,只有諾華獨家供應(yīng)。第三批集采品種執(zhí)行期在2020年11月,6家企業(yè)2020年已產(chǎn)生少量銷售。

從樣本醫(yī)院銷售情況來看,2020年維格列汀銷售數(shù)量較2019年下降14%;銷售額降至8547萬元,相比2019年下降了24%。2021年前三季度,銷售數(shù)量比2020年進(jìn)一步下降;而銷售金額下降更為迅猛,2021年全年預(yù)計降至1600萬元左右,相比2020年又下降了約80%。

從企業(yè)的銷售情況來看,2019年諾華獨家供應(yīng),但到了2021年前三季度,中標(biāo)企業(yè)(6家)在樣本醫(yī)院的銷售數(shù)量合計占比為93%,銷售金額合計占比為72%。非中標(biāo)原研企業(yè)諾華以7%的銷售數(shù)量占比取得了28%的銷售金額,主要還是價格優(yōu)勢,2021年的3.43元/片相比2019年的4.23元/片,其價格僅下調(diào)了19%。

總結(jié)<<<

踩準(zhǔn)節(jié)奏 呼應(yīng)集采常態(tài)化

從上述4個品種集采落地后的市場變化來看,2021年與2019年相比,4個品種在樣本醫(yī)院的銷售數(shù)量基本保持不變,但銷售金額呈指數(shù)級下降,2021年銷售金額只有2019年的十分之一左右。這一結(jié)果無疑有利于降低患者的負(fù)擔(dān)及醫(yī)保支付的壓力。對企業(yè)來說,集采入圍對于擁有該產(chǎn)品的生產(chǎn)企業(yè)而言非常重要,尤其是對營銷實力不是很強(qiáng)的中小企業(yè)來說,如果沒有集采中標(biāo),就有可能完全退出市場,從而失去競爭的資格。而對大企業(yè)來說,形勢同樣非常嚴(yán)峻,如果沒有踩準(zhǔn)節(jié)奏,將逐步甚至失去曾經(jīng)占據(jù)主導(dǎo)地位的市場。

進(jìn)入第四批集采的糖尿病用藥品種有恩格列凈、格列齊特、卡格列凈、那格列奈和瑞格列奈,進(jìn)入第五批集采的糖尿病用藥品種有格列吡嗪控釋片和普通片、沙格列汀。第四批和第五批集采剛執(zhí)行不久,目前2021年前三季度的銷售數(shù)據(jù)還未有體現(xiàn),但隨著這些糖尿病化學(xué)藥和胰島素集采后落地實施,糖尿病用藥市場將進(jìn)行新一輪洗牌。

第六批胰島素集采結(jié)果顯示,中選品種數(shù)量最多的是諾和諾德,多達(dá)7個;其次是本土的甘李藥業(yè)、珠海聯(lián)邦和通化東寶,分別有6個、6個和5個;禮來、億帆(代理波蘭伯通)和賽諾菲等3家外企,分別有5個、3個和2個品種中選。從第六批集采可以看出,外資巨頭一反常態(tài),積極響應(yīng),也顯示出外資企業(yè)對國家集采常態(tài)化的認(rèn)同以及對于未中選后失去公立醫(yī)院市場的擔(dān)憂。