2022年,集采可能延伸到中藥和生物藥,地方醫(yī)保目錄增補(bǔ)出清,重點(diǎn)監(jiān)控和基藥目錄進(jìn)行調(diào)整,DRG/DIP全面啟動(dòng),biotech轉(zhuǎn)型,醫(yī)保控費(fèi)進(jìn)入深水區(qū),中國(guó)醫(yī)藥產(chǎn)業(yè)將不斷升級(jí)...

一、控費(fèi):進(jìn)入深水區(qū)

1、集采:注射劑挑大梁、中藥/生物藥是關(guān)鍵

2021年10月8日國(guó)務(wù)院深化醫(yī)改領(lǐng)導(dǎo)小組發(fā)布的《關(guān)于深入推廣福建省三明市經(jīng)驗(yàn) 深化醫(yī)藥衛(wèi)生體制改革的實(shí)施意見(jiàn)》(以下簡(jiǎn)稱《意見(jiàn)》)要求,2022年集采要完成300個(gè)品種,前五批已完成了218個(gè)(不納入第六批胰島素),則2022年至少要完成82個(gè)品種的國(guó)采。

按前五批平均每批44個(gè)品種推算,2022年還要進(jìn)行兩批國(guó)采,盡管2021年已嘗試了中藥和生物藥(第六批國(guó)采專項(xiàng)集采了胰島素,湖北、廣東集采了中成藥),但2022年會(huì)否擴(kuò)大到中藥、生物藥仍是懸念。

但注射劑將成為集采主流已無(wú)懸念,前四批主要集采的是非注射劑型,截至目前,已過(guò)評(píng)的金額大、競(jìng)爭(zhēng)充分的非注射劑大多已被集采,因注射劑一致性評(píng)價(jià)的正式規(guī)則于2020年5月14號(hào)才出臺(tái),所以很多剛過(guò)評(píng)的注射劑尚未集采。

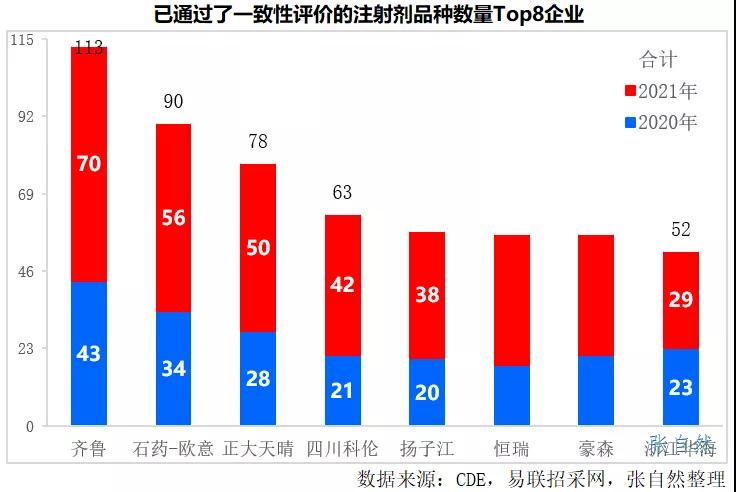

2021年有775個(gè)注射劑過(guò)評(píng),其中,過(guò)評(píng)品種數(shù)最多的企業(yè)依次是齊魯、石藥歐意、正大天晴集團(tuán)、四川科倫和揚(yáng)子江等知名大型企業(yè),其在2021年過(guò)評(píng)的注射劑品種數(shù)分別為70個(gè)、56個(gè)、50個(gè)、42個(gè)和38個(gè)。

此外,地方集采也不可小視?!兑庖?jiàn)》鼓勵(lì)以省為單位或建立省際聯(lián)盟以及加入“三明采購(gòu)聯(lián)盟”進(jìn)行集采。

地方集采對(duì)品類的要求相對(duì)寬松,也不受化藥一致性評(píng)價(jià)的限制,中藥(青海、金華、濮陽(yáng)、湖北19省聯(lián)盟、廣東6省聯(lián)盟)、生物藥(武漢首試胰島素集采)、未過(guò)評(píng)的化藥都可進(jìn)行集采,且數(shù)量也無(wú)規(guī)律可言,地方集采更是“防不勝防”。

2、醫(yī)保:地補(bǔ)出清

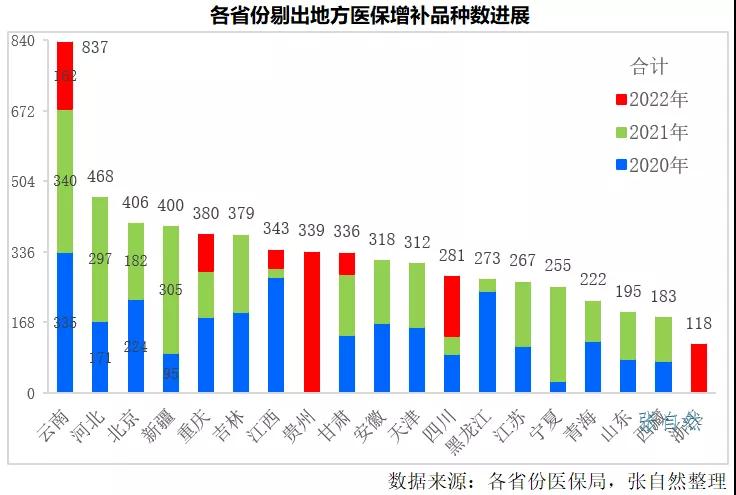

2019年9月26日,國(guó)家醫(yī)保局在武漢舉辦的醫(yī)藥服務(wù)管理培訓(xùn)上確定省級(jí)增補(bǔ)的醫(yī)保目錄藥品在三年內(nèi)(2020-2022)分別按各省增補(bǔ)數(shù)量的40%、40%、20%進(jìn)行廢除,2022是最后一年,所有仍留在地方醫(yī)保的品種必須全部剔除出醫(yī)保,相關(guān)企業(yè)將遇重大挑戰(zhàn)。

這些品種多數(shù)都屬獨(dú)家,且是不少企業(yè)的當(dāng)家產(chǎn)品,一旦被剔除,除做好臨床價(jià)值研究外,只能開辟自費(fèi)和院外市場(chǎng)。

3、DRG/DIP:從試點(diǎn)到推開

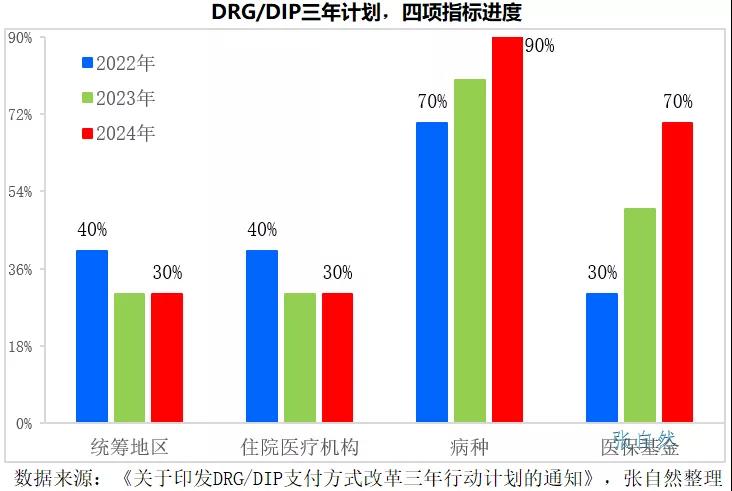

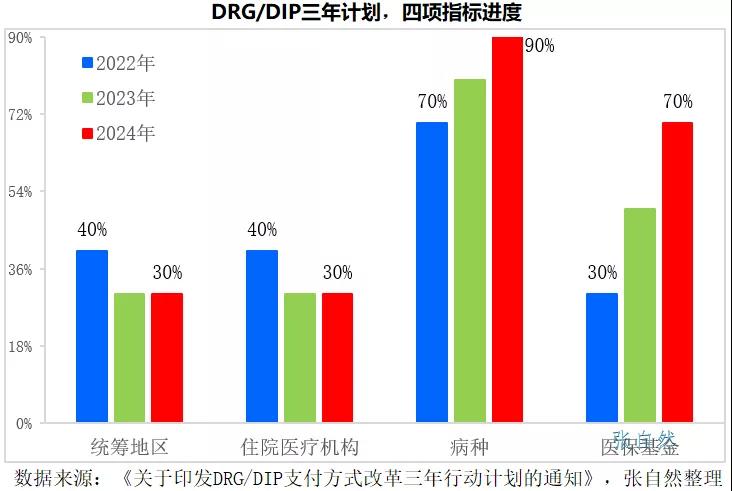

2021年11月16號(hào)發(fā)布的《國(guó)家醫(yī)療保障局關(guān)于印發(fā)DRG/DIP支付方式改革三年行動(dòng)計(jì)劃的通知》要求,到2024年底,全國(guó)所有統(tǒng)籌地區(qū)全部開展DRG/DIP付費(fèi)方式改革工作。

DRG/DIP支付方式改革到2024年底對(duì)統(tǒng)籌地區(qū)、醫(yī)療機(jī)構(gòu)、病種和醫(yī)?;鸬母采w率要分別達(dá)到100%、100%、90%和70%。

2022年是三年規(guī)劃的開局之年,實(shí)施DRG后,醫(yī)院出于自負(fù)盈虧的考量,會(huì)優(yōu)先使用性價(jià)比高的藥品,性價(jià)比低的藥品將被大幅弱化,手術(shù)用藥和住院藥物的處方將要面臨嚴(yán)格控制。

4、重點(diǎn)監(jiān)控:擴(kuò)容

2021年9月3日發(fā)布的《關(guān)于印發(fā)國(guó)家重點(diǎn)監(jiān)控合理用藥藥品目錄調(diào)整工作規(guī)程的通知》明確,重點(diǎn)監(jiān)控和合理用藥目錄每3年一調(diào)整,上一版是2019年7月發(fā)布的,到2022年正好滿三年,新版除由原來(lái)的20個(gè)增加到30個(gè)外,還劃定了遴選范圍,即不合理問(wèn)題較多、使用金額異常偏高、對(duì)用藥合理性影響較大的化學(xué)藥品和生物制品將被納入目錄。

納入的品種主要包括輔助用藥、抗腫瘤藥物、抗微生物藥物、質(zhì)子泵抑制劑、糖皮質(zhì)激素和腸外營(yíng)養(yǎng)藥物等,進(jìn)了該目錄,除會(huì)被踢出醫(yī)保外,在臨床上也會(huì)被邊緣化。

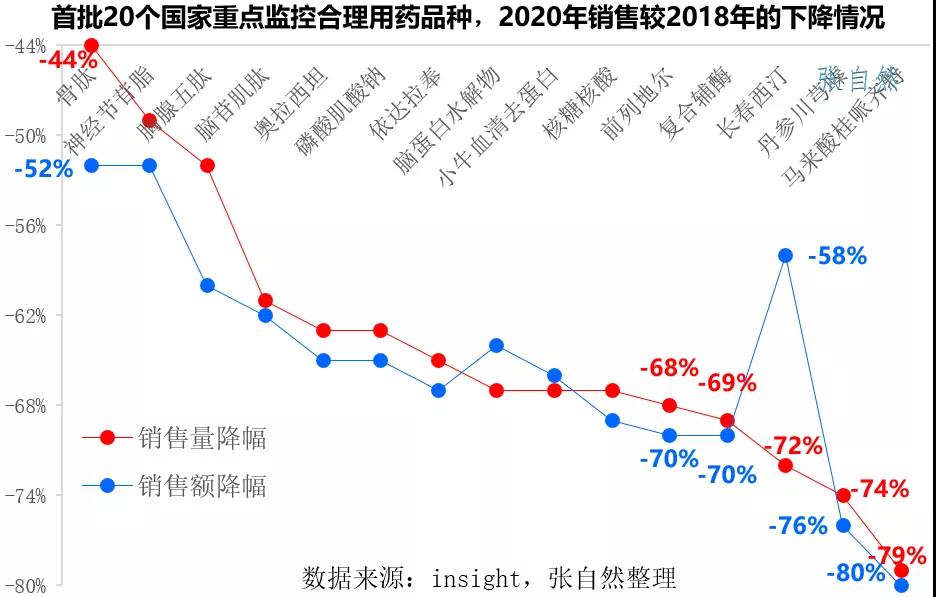

此前首批納入的20個(gè)品種銷售都遭遇了大幅下滑,下圖展示了部分重點(diǎn)監(jiān)控品種2020年銷售額與2018年的比較,無(wú)論是銷售額還是銷售量都全部被腰斬,其中馬來(lái)酸桂哌齊特的銷售額和銷售量都下降了八成。

5、基藥調(diào)整

2021年11月15日,國(guó)家衛(wèi)健委發(fā)布《國(guó)家基本藥物目錄管理辦法(修訂草案)》,要求對(duì)含瀕危藥材、滋補(bǔ)保健、國(guó)家重點(diǎn)監(jiān)控目錄、非臨床治療首選等品種都不得納入目錄,新納入品種的依據(jù)是疾病譜變化、藥品不良反應(yīng)監(jiān)測(cè)評(píng)價(jià)、藥品使用監(jiān)測(cè)和臨床綜合評(píng)價(jià)和已上市藥品循證醫(yī)學(xué)、藥物經(jīng)濟(jì)學(xué)評(píng)價(jià)等。

2021年12月2日,相關(guān)部門又為此在京召開了座談會(huì),明確增設(shè)兒童藥品目錄,更加突出基藥的臨床價(jià)值,主管部門也正在篩選適應(yīng)中國(guó)國(guó)情的指南,作為目錄制定的參考。

基藥目錄的影響一度弱化,現(xiàn)又不斷增強(qiáng),2019年10月11日發(fā)布的《關(guān)于進(jìn)一步做好短缺藥品保供穩(wěn)價(jià)工作的意見(jiàn)》要求基層、二級(jí)、三級(jí)公立醫(yī)院基藥配備品種數(shù)量占比原則上分別不低于90%、80%、60%。

二、創(chuàng)新:國(guó)際接軌

1、biotech 轉(zhuǎn)型

近年來(lái),由于政策鼓勵(lì)和資本追逐,誕生了一批biotech(研發(fā)型生物科技公司),大大推動(dòng)了我國(guó)醫(yī)藥產(chǎn)業(yè)的轉(zhuǎn)型升級(jí),但研發(fā)內(nèi)卷、賽道擁擠,審評(píng)審批政策和證券市場(chǎng)也都提高了門檻,這些企業(yè)同時(shí)也面臨產(chǎn)品商業(yè)化的挑戰(zhàn)。

水大魚大的同時(shí),行業(yè)也正在不斷分化。有的成功上市(主要經(jīng)港交所18A和科創(chuàng)版)、有的被并購(gòu)、有的強(qiáng)強(qiáng)聯(lián)合,也不乏正向biopharma躍升者。

biotech的前景備受行業(yè)尤其投資者關(guān)注,但具體前景如何尚難準(zhǔn)確預(yù)測(cè),中國(guó)醫(yī)藥企業(yè)管理協(xié)會(huì)王學(xué)恭課題組進(jìn)行了專題研究,發(fā)現(xiàn)目前中國(guó)的研發(fā)生物技術(shù)公司總體數(shù)量在2000家左右。

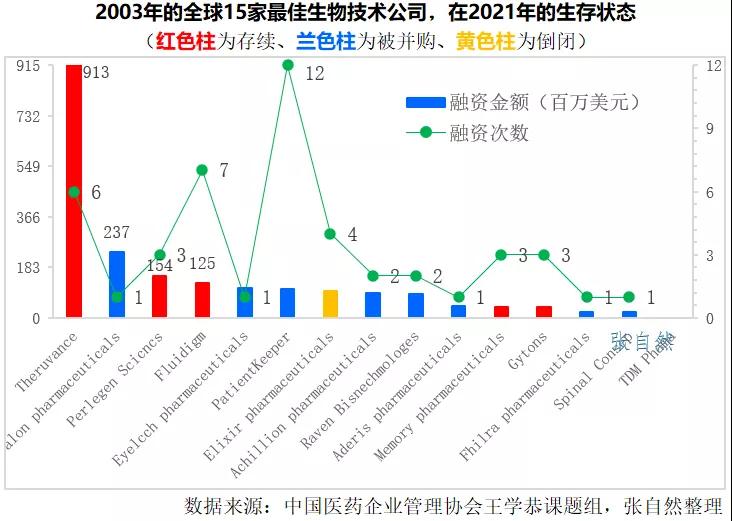

通過(guò)問(wèn)卷調(diào)查,多數(shù)觀點(diǎn)認(rèn)為,Biotech成功轉(zhuǎn)型Biopharma的僅占10%。同時(shí)通過(guò)對(duì)Fierce pharma于2003年評(píng)選出的15家最佳生物技術(shù)公司進(jìn)行跟蹤研究發(fā)現(xiàn),到2021年,這15家公司中,有9家被并購(gòu)、1家倒閉,只有5家存續(xù)。

2、出海

在控費(fèi)大背景下,不但帶量采購(gòu)大幅降價(jià),醫(yī)保談判每次也多被腰斬,而企業(yè)要盡快賺回研發(fā)成本和出于企業(yè)天職的利潤(rùn)最大化考量,不得不將眼界放寬到全球。

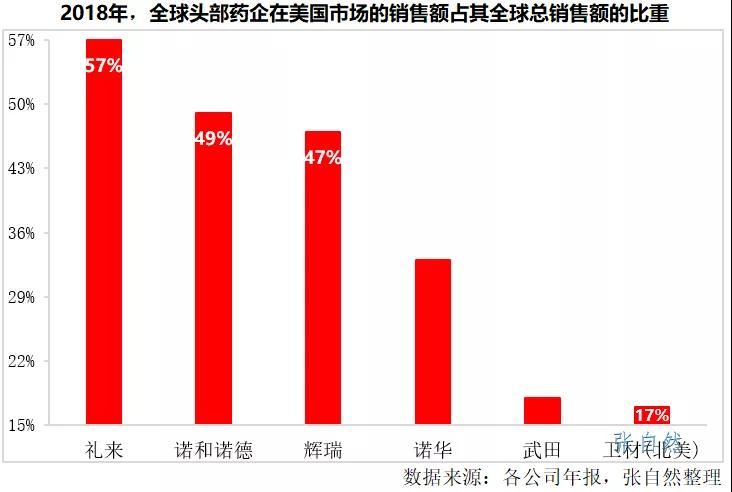

縱觀世界排名靠前的大型藥企無(wú)一是獨(dú)守本土市場(chǎng)而不面向全球拓展的,由于體制不同,美國(guó)不但是醫(yī)藥市場(chǎng)規(guī)模最大的而且也是藥品定價(jià)最高的,所以許多跨國(guó)藥企在美國(guó)的銷售額都占到了公司總銷售額的近一半。

以2018年為例,禮來(lái)、諾和諾德、輝瑞在美國(guó)市場(chǎng)的銷售額就分別占到了其公司總銷售額的57%、49%和47%,即使一向保守的日本藥企在美國(guó)的銷售也占了其公司總銷售額的近1/5,如武田占了18%、衛(wèi)材(北美)占了17%。

3、源頭創(chuàng)新

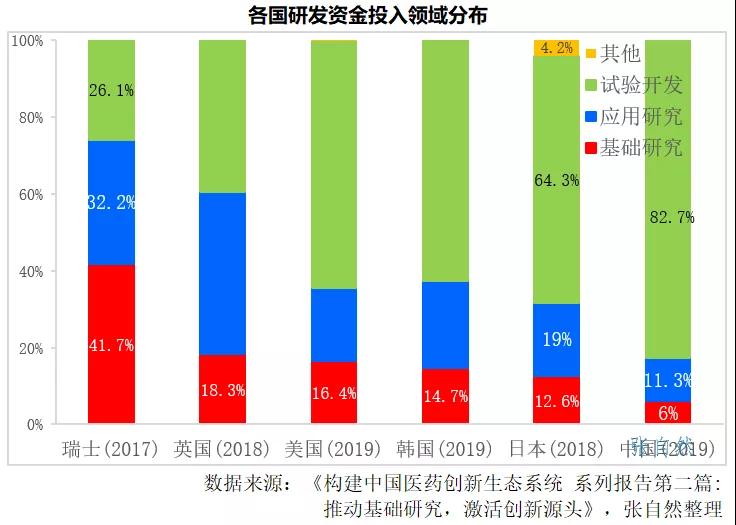

近年來(lái),我國(guó)的醫(yī)藥創(chuàng)新發(fā)展迅速,但仍以跟隨式高仿為主,原創(chuàng)的東西較少,主要是我國(guó)基礎(chǔ)研究氛圍和投入都不足,如2019年我國(guó)用于基礎(chǔ)研究的資金僅占研發(fā)總投入的6%,而瑞士(2017)、英國(guó)(2018)、美國(guó)(2019)、韓國(guó)(2019)和日本(2018)則分別占到了41.7%、18.3%、16.4%、14.7%和12.6%,目前的研發(fā)內(nèi)卷也是體現(xiàn),證券市場(chǎng)也已敲響了警鐘,加強(qiáng)源頭創(chuàng)新才能提高競(jìng)爭(zhēng)力。

三、中藥:蓄勢(shì)待發(fā)

1、重點(diǎn)監(jiān)控?cái)U(kuò)容:免躺槍

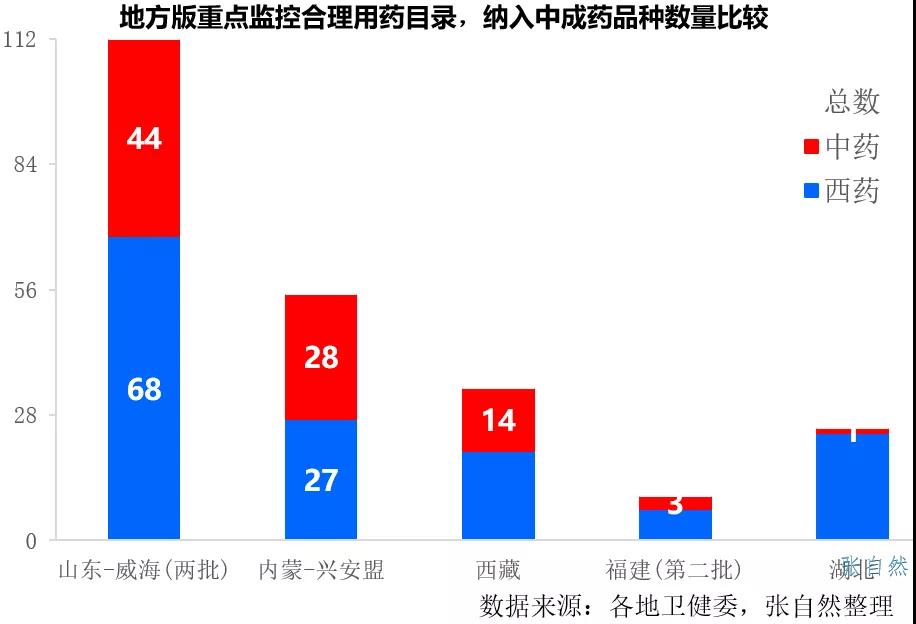

2022年重點(diǎn)監(jiān)控合理用藥目錄將進(jìn)行調(diào)整,盡管只納入西藥并不涉及中藥,但現(xiàn)行的首批重點(diǎn)監(jiān)控目錄在2019年7月發(fā)布時(shí)也不涉及中藥,但后來(lái)地方版很多還是納入了中藥。

如山東威海、內(nèi)蒙古興安盟和西藏等都分別納入了44個(gè)、28個(gè)和14個(gè)中藥,福建第二版重點(diǎn)監(jiān)控納入了3個(gè)中藥,分別是復(fù)方丹參滴丸、麝香通心滴丸、腦心通膠囊等最著名的中藥品種。

所以2022年的重點(diǎn)監(jiān)控目錄調(diào)整盡管也不涉及中藥,但由于重點(diǎn)監(jiān)控概念的再次廣泛滲透,屆時(shí)地方版會(huì)否仍納入中藥需謹(jǐn)慎關(guān)注。

2、基藥調(diào)整:寄厚望

自2009年我國(guó)實(shí)施基本藥物制度以來(lái),基本藥物經(jīng)歷了先快速發(fā)展又逐漸回落的過(guò)程,由于近年不斷出臺(tái)鼓勵(lì)政策,基本藥物又恢復(fù)發(fā)展,在臨床的使用頻度和金額方面都明顯上升,如二、三級(jí)醫(yī)院的使用頻度占比分別由2018年的38.7%、33.7%提升到了2020年第二季度的56%和51%,使用金額占比分別由2018年的17.9%、12.6%提升到了2020年第二季度的32%和26%。

基本藥物目錄已經(jīng)過(guò)2012年和2018年兩次擴(kuò)容,由2009版的102個(gè),增加到了2012和2018版的203個(gè)、685個(gè),中藥在基藥目錄總數(shù)的占比也由2009版的33%,分別提升到了39.04%和39.12%,2022年基藥目錄又將調(diào)整,樂(lè)見(jiàn)有更多中藥被納入,也為振興中藥產(chǎn)業(yè)的發(fā)展提升一份信心。

確保醫(yī)保基金長(zhǎng)期可持續(xù)是底線,騰籠換鳥是方向,帶量采購(gòu)仍是突破口,出海和基礎(chǔ)研究是創(chuàng)新的不竭源泉。