2021年是極為不平凡的一年,醫(yī)改逐步深入,集中采購不斷深化,推動(dòng)著醫(yī)藥行業(yè)轉(zhuǎn)型升級(jí)。2022年醫(yī)藥市場帷幕即將揭開,讓我們一起回顧2021年醫(yī)藥市場的風(fēng)云際會(huì)。

在經(jīng)濟(jì)快速發(fā)展的背景下,醫(yī)藥市場全面復(fù)蘇。中國醫(yī)藥經(jīng)濟(jì)重啟增長,上游制藥業(yè)運(yùn)行平穩(wěn),下游終端業(yè)態(tài)裂變整合。中國藥品銷售逐漸分化為線上和線下兩大類別的終端業(yè)態(tài)。線下終端包括醫(yī)院、實(shí)體藥店和基層醫(yī)療機(jī)構(gòu),線上終端包括平臺(tái)電商、垂直電商與互聯(lián)網(wǎng)醫(yī)院等零售渠道新業(yè)態(tài)。銷售終端的瞬息萬變,逐漸改變了傳統(tǒng)的經(jīng)營理念。展望未來,在“十四五”開局之際,中國醫(yī)藥行業(yè)穩(wěn)步增長開啟新征程。

上半年三大終端銷售額增8.8%

2021年7月國家衛(wèi)健委公布的《2020年我國衛(wèi)生健康事業(yè)發(fā)展統(tǒng)計(jì)公報(bào)》顯示,2020年,我國總診療人次中,醫(yī)院為33.2億人次,同比上一年下降了13.54%,其中公立醫(yī)院診療人次占36%。而基層醫(yī)療衛(wèi)生機(jī)構(gòu)41.2億人次,占53.2%??梢姡t(yī)療資源在政策導(dǎo)向下合理分流。

隨著國內(nèi)疫情逐漸好轉(zhuǎn),2021年醫(yī)院終端就診人數(shù)明顯回升。據(jù)《中國醫(yī)藥健康產(chǎn)業(yè)共生大會(huì)》主題報(bào)告數(shù)據(jù),2021年一季度,全國醫(yī)療衛(wèi)生機(jī)構(gòu)總診療人次達(dá)15億,同比增長率達(dá)40.8%,直接拉動(dòng)重點(diǎn)省市公立醫(yī)院用藥市場增幅超過20%。

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2021年上半年,我國三大終端六大市場藥品用藥金額達(dá)8393億元,較上年同期增長8.8%。從實(shí)現(xiàn)藥品銷售的三大終端銷售額分布來看,公立醫(yī)院終端市場份額最大,占據(jù)63.80%。

隨著國內(nèi)疫情得到有效控制,2021年一季度公立醫(yī)療機(jī)構(gòu)和零售醫(yī)藥終端出現(xiàn)觸底反彈,推動(dòng)國內(nèi)醫(yī)藥市場全面復(fù)蘇。據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2021年1-3季度,國內(nèi)重點(diǎn)省市公立醫(yī)院用藥金額超過1700億元,較上一年同期增長12.18%。預(yù)測2021年全年國內(nèi)重點(diǎn)省市公立醫(yī)院用藥金額將超過2250億元。

近兩年,優(yōu)先審評審批、國談降價(jià)等新政為醫(yī)藥市場打開了新天地。截至2021年12月中旬,國家藥監(jiān)局(NMPA)批準(zhǔn)注冊的化藥、生物藥生產(chǎn)批文1144張,較2020年全年的926張?jiān)黾恿?0.30%。同期NMPA批準(zhǔn)注冊的進(jìn)口批文為115張,較上一年全年的150張減少了23.33%。

在藥品一致性評價(jià)、國談、帶量采購等新政下,仿制藥銷售額占藥品總體市場比重逐年降低,增速大幅放緩,創(chuàng)新藥已成為醫(yī)藥產(chǎn)業(yè)發(fā)展的重要引擎。

國內(nèi)市場有望突破2.66萬億元

公開數(shù)據(jù)顯示,2020年,全球醫(yī)藥產(chǎn)品市場規(guī)模達(dá)1.39萬億美元,預(yù)測2021年將達(dá)1.45萬億美元,較上一年增長4.32%。

近年來,中國醫(yī)藥市場一直處于增量期,在新藥及靶向藥物的推動(dòng)下,2021年醫(yī)藥制造業(yè)營業(yè)收入增長令人期待。預(yù)計(jì)2021年有望突破2.66萬億元,同比增長率約為8.2%。

“重磅炸彈”數(shù)量將突破30個(gè)

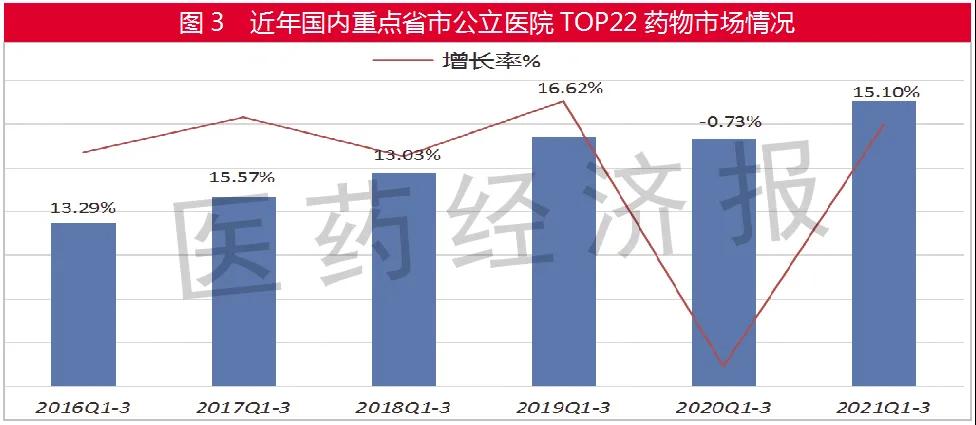

在中國,銷售額突破10億元的藥物稱為重量級(jí)品種或重磅炸彈級(jí)藥物。據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2021年1-3季度,國內(nèi)重點(diǎn)省市公立醫(yī)院有22款藥物單品種突破10億元,占據(jù)總體市場的近20%。其總銷售額超過320億元,較上一年增長15.04%。

2021年1-3季度,國內(nèi)重點(diǎn)省市公立醫(yī)院用藥金額突破10億元的重量級(jí)品種中,新加入了奧沙利鉑、亮丙瑞林、重組人血小板生成素、培美曲塞等4款藥物,暫時(shí)退場的是丁苯酞和雷貝拉唑。從上一年同期的18款藥物增加到現(xiàn)在的22款藥物。

預(yù)測2021年全年重點(diǎn)省市公立醫(yī)院用藥金額10億元的重量級(jí)品種總量將達(dá)到32個(gè)。預(yù)計(jì)在第四季度進(jìn)入這一行列的藥品有:多柔比星、布地奈德、雷貝拉唑、復(fù)方氨基酸(18AA)、丁苯酞、腸內(nèi)營養(yǎng)、利伐沙班、艾普拉唑、右美托咪定和多西他賽。

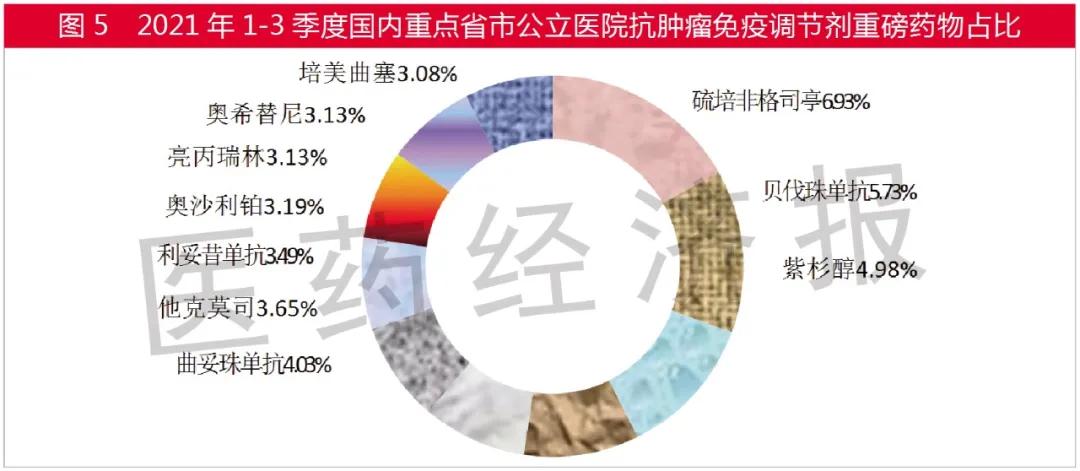

抗腫瘤藥占10席

據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2021年1-3季度,國內(nèi)重點(diǎn)省市公立醫(yī)院重量級(jí)藥物中,抗腫瘤和免疫調(diào)節(jié)劑有10款藥物,分別是:貝伐珠單抗、曲妥珠單抗、利妥昔單抗、紫杉醇、奧希替尼、奧沙利鉑、培美曲塞、亮丙瑞林、他克莫司和聚乙二醇化人粒細(xì)胞刺激因子(硫培非格司亭)。

這10款藥物銷售額達(dá)135億元,較上年同期增長16.60%。

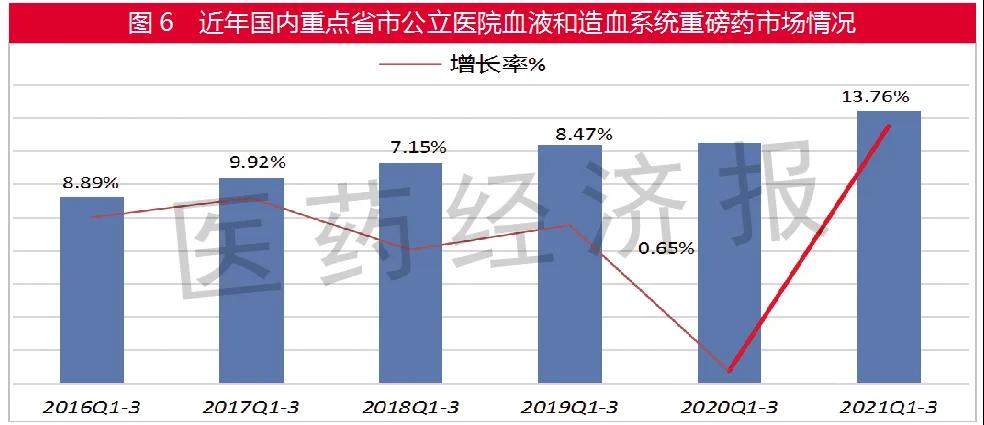

血液和造血系統(tǒng)用藥復(fù)蘇

血液和造血系統(tǒng)藥物是醫(yī)藥市場中的主要類別。據(jù)米內(nèi)網(wǎng)數(shù)據(jù),2021年1-3季度國內(nèi)重點(diǎn)省市公立醫(yī)院重量級(jí)藥物中,血液和造血系統(tǒng)藥物有4款藥物,即:人血白蛋白、氯化鈉、低分子肝素和重組人血小板生成素,其市場規(guī)模超過80億元,較2020年1-3季度增長13.76%,顯示出明顯的復(fù)蘇跡象。