米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,2021年前三季度重點(diǎn)城市公立醫(yī)院化學(xué)藥銷售額已超過1300億元,同比增長(zhǎng)超過10%。從城市格局來看,北上廣依然穩(wěn)居前三。TOP10廠家中,僅有江蘇恒瑞醫(yī)藥、齊魯制藥、揚(yáng)子江藥業(yè)3家國內(nèi)藥企,外資藥企雖然占據(jù)7個(gè)席位,但市場(chǎng)份額均有不同程度的下滑。產(chǎn)品TOP10全線大漲,9個(gè)銷售額超10億元。品牌TOP10中,揚(yáng)子江的地佐辛注射液穩(wěn)居“銷冠”寶座,齊魯制藥的貝伐珠單抗注射液憑借超過200%的增速挺進(jìn)前五,從品牌數(shù)量來看,石藥最多,有2個(gè)。

“北上廣”大賣!外企“鐵三角”破局,恒瑞、齊魯、揚(yáng)子江突圍而出

2020-2021年Q3重點(diǎn)城市公立醫(yī)院化學(xué)藥季度銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年前三季度重點(diǎn)城市公立醫(yī)院化學(xué)藥市場(chǎng)銷售額已超過1300億元。從季度銷售趨勢(shì)來看,去年受疫情影響,在經(jīng)歷了低潮后逐步回升,今年前三季度同比增長(zhǎng)超過10%。

從大類格局來看,抗腫瘤和免疫調(diào)節(jié)劑、消化系統(tǒng)及代謝藥、血液和造血系統(tǒng)藥物、全身用抗感染藥物、神經(jīng)系統(tǒng)藥物5個(gè)大類銷售最火,其中,前3個(gè)大類增速均超過10%。

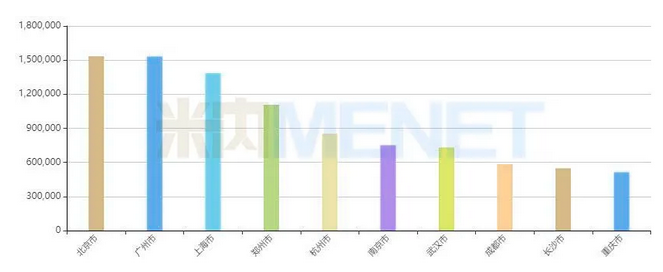

2021年Q1-Q3部分重點(diǎn)城市公立醫(yī)院化學(xué)藥城市格局(單位:萬元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局

從城市格局來看,北上廣三大城市依然穩(wěn)居前三,其中,北京和廣州銷售額均超過150億元。

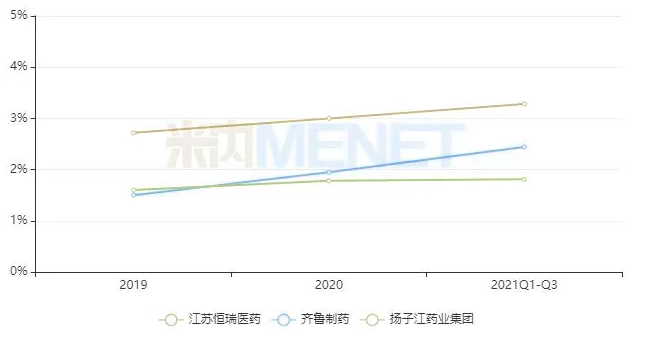

近年重點(diǎn)城市公立醫(yī)院化學(xué)藥3家國內(nèi)藥企市場(chǎng)份額情況

來源:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局

從TOP10廠家格局來看,國內(nèi)藥企雖然僅有江蘇恒瑞醫(yī)藥、齊魯制藥、揚(yáng)子江藥業(yè)3家,但市場(chǎng)份額節(jié)節(jié)攀升;而外資藥企占據(jù)7個(gè)席位,市場(chǎng)份額均有不同程度的下滑。從增速來看,齊魯制藥最快,超過40%,其次是江蘇恒瑞醫(yī)藥和揚(yáng)子江藥業(yè)。值得一提的是,近年來輝瑞、阿斯利康、羅氏包攬前三位置,今年前三季度江蘇恒瑞醫(yī)藥則躋身到第三位,羅氏下跌至第四位。

TOP10全線大漲!齊魯成“增速王”,兩大集采品種“退場(chǎng)”

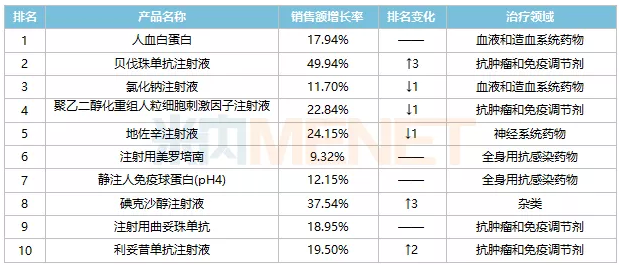

2021年Q1-Q3重點(diǎn)城市公立醫(yī)院化學(xué)藥產(chǎn)品TOP10

來源:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局

產(chǎn)品TOP10全線大漲,有9個(gè)銷售額超10億元。從增速來看,貝伐珠單抗注射液、碘克沙醇注射液、地佐辛注射液、聚乙二醇化重組人粒細(xì)胞刺激因子注射液均超過20%,其中,貝伐珠單抗注射液憑借近50%的增速攀升到第二位。從治療領(lǐng)域(大類)來看,抗腫瘤和免疫調(diào)節(jié)劑最多,有4個(gè)。

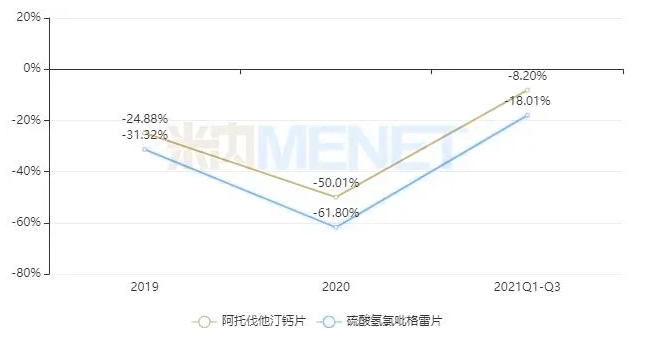

近年重點(diǎn)城市公立醫(yī)院硫酸氫氯吡格雷片、阿托伐他汀鈣片增速情況

來源:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局

值得注意的是,近年受集采沖擊,產(chǎn)品TOP10也在發(fā)生變化。與2019年相比,碘克沙醇注射液、利妥昔單抗注射液晉身前十;硫酸氫氯吡格雷片、阿托伐他汀鈣片被替代,兩個(gè)產(chǎn)品均是第一批集采品種,2018年重點(diǎn)城市公立醫(yī)院分別排在第三、四位。2019年3月4+7集采執(zhí)行,當(dāng)年兩個(gè)產(chǎn)品均增速下滑,但仍在TOP10中;2019年底擴(kuò)圍集采落地,2020年則大幅下滑,退出TOP10;2021年前三季度銷售額繼續(xù)下滑。

目前,產(chǎn)品TOP10中僅有碘克沙醇注射液是集采品種,通用電氣、上海司太立制藥、揚(yáng)子江藥業(yè)集團(tuán)、南京正大天晴4家企業(yè)中標(biāo),今年10月第五批集采已陸續(xù)執(zhí)行,該產(chǎn)品的市場(chǎng)格局會(huì)有什么變化呢?米內(nèi)網(wǎng)將持續(xù)關(guān)注。

來源:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局

品牌TOP10中,揚(yáng)子江藥業(yè)的地佐辛注射液穩(wěn)居“銷冠”寶座;從銷售額增速來看,僅有阿斯利康的甲磺酸奧希替尼片是負(fù)增長(zhǎng),9個(gè)品牌均同比增長(zhǎng),其中,齊魯制藥的貝伐珠單抗注射液最快,同比增長(zhǎng)超過200%;賽諾菲的注射用奧沙利鉑和石藥歐意藥業(yè)的鹽酸多柔比星脂質(zhì)體注射液,增速均超過30%。從品牌數(shù)量來看,石藥最多,有2個(gè)。

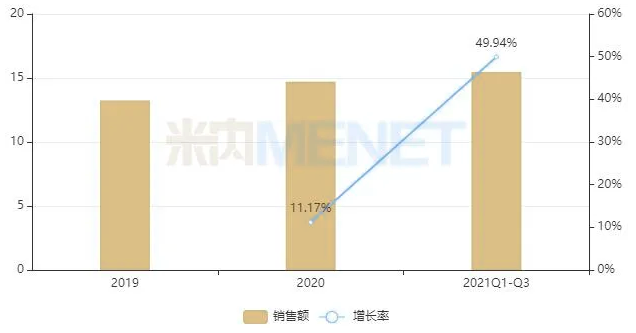

近年重點(diǎn)城市公立醫(yī)院貝伐珠單抗注射液銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局

貝伐珠單抗注射液廣泛用于多種惡性腫瘤的治療,在全球范圍內(nèi),已獲批結(jié)直腸癌、非小細(xì)胞肺癌、膠質(zhì)母細(xì)胞瘤、腎細(xì)胞癌等多種適應(yīng)癥。米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年在重點(diǎn)城市公立醫(yī)院貝伐珠單抗注射液銷售額快速增長(zhǎng),2021年前三季度已超越2020年全年的銷售額,齊魯制藥的市場(chǎng)份額最大。貝伐珠單抗注射液的生產(chǎn)廠家有9家,其中,蘇州盛迪亞生物、海正生物制藥、百奧泰生物制藥等7家均是今年獲批。目前,正大天晴藥業(yè)集團(tuán)南京順欣制藥、山東綠葉制藥|山東博安生物提交上市申請(qǐng)?jiān)趯徳u(píng)審批中。隨著國內(nèi)藥企的發(fā)力,未來該產(chǎn)品的市場(chǎng)競(jìng)爭(zhēng)將會(huì)更加激烈。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

如有錯(cuò)漏,敬請(qǐng)指正。