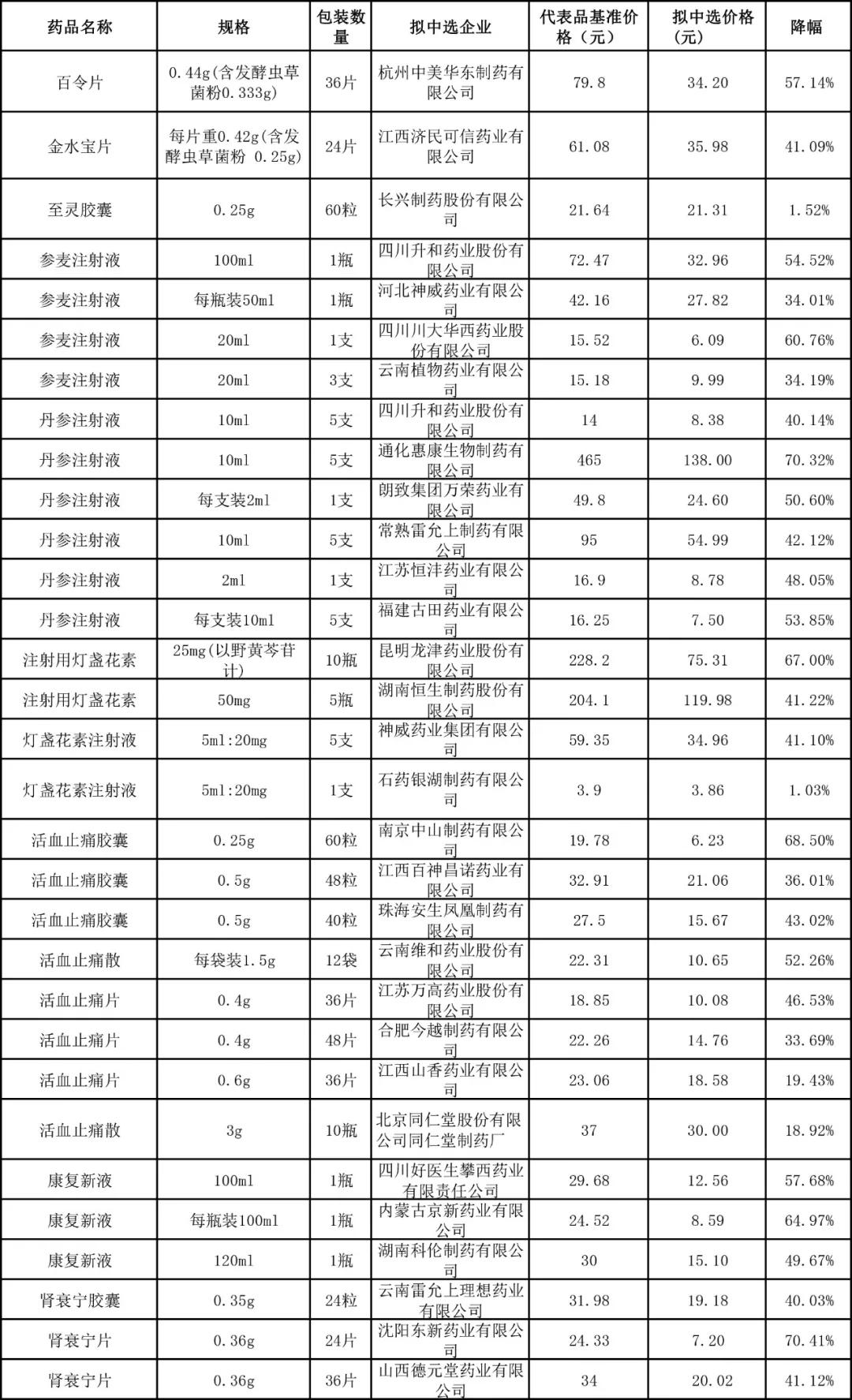

12月21日晚,由湖北牽頭的19?。ㄊ小^(qū))中成藥省際聯(lián)盟集采正式發(fā)布擬中選結(jié)果。經(jīng)梳理,本次集采共有97家藥企的111個(gè)產(chǎn)品成功擬中標(biāo),其中江蘇康緣、神威藥業(yè)、萬榮藥業(yè)、云南植物4家藥企皆有3個(gè)產(chǎn)品榜上有名,北京同仁堂、雷允上、江蘇晨牌、川大華西、四川升和、云南維和則各有2個(gè)產(chǎn)品獲得擬中選資格。

按照組分、給藥途徑,本次湖北中成藥聯(lián)盟集采將76個(gè)品種劃分成17個(gè)產(chǎn)品組,從最終共計(jì)46個(gè)品種皆有企業(yè)中選來看,中選率超過60%。值得一提的是,在湖北提出的中選和約定采購量分配規(guī)則之下,此番集采降價(jià)成效超過業(yè)內(nèi)預(yù)期。對比此前藥企填報(bào)的基準(zhǔn)價(jià)格,本輪集采平均降幅達(dá)到42.3%,銀杏葉組創(chuàng)下82.6%的最高降幅和單片8分錢的最低價(jià),血栓通、血塞通注射劑雙雙價(jià)格腰斬。

血塞通注射液最低不足1元

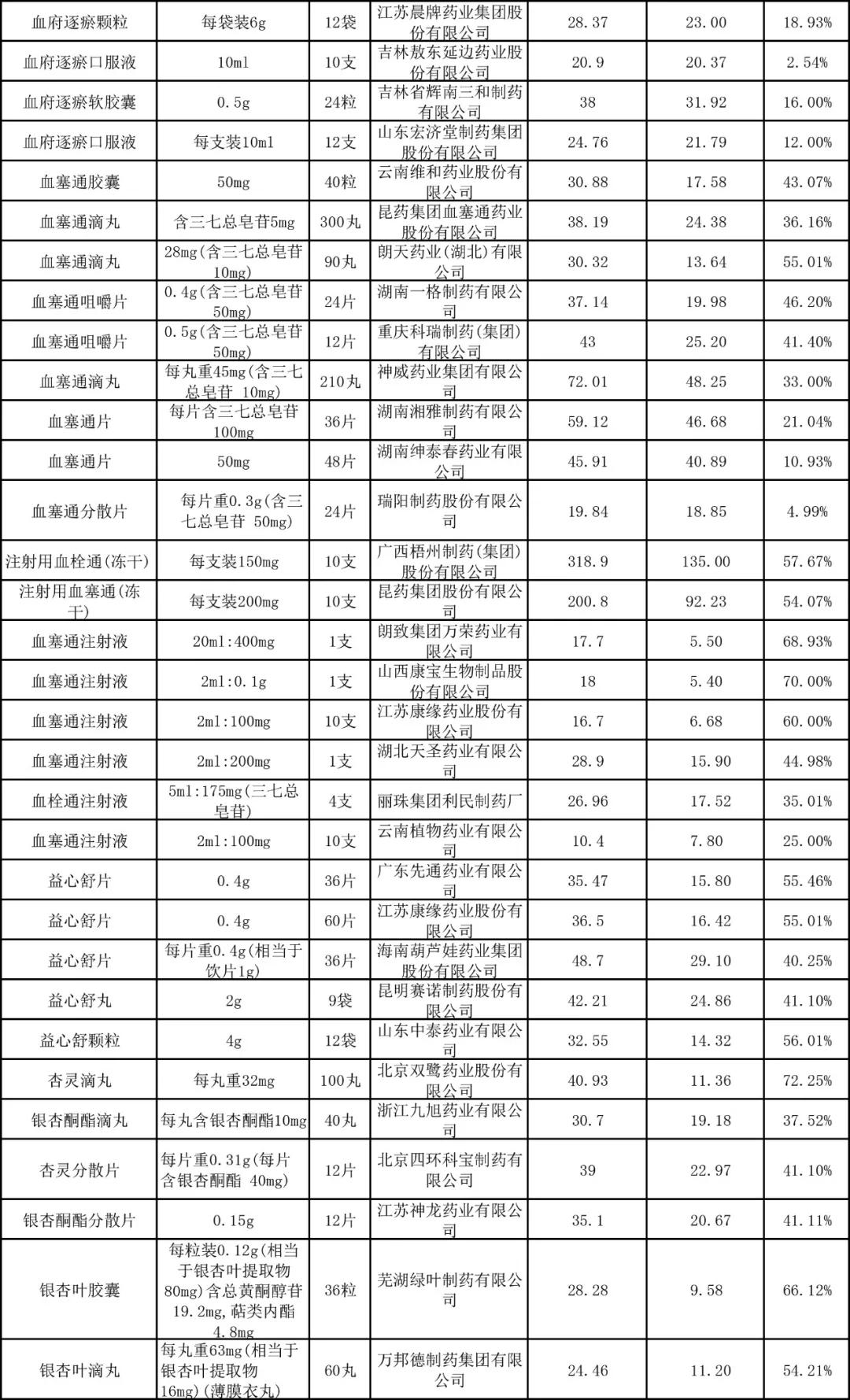

由于湖北中成藥省際聯(lián)盟集采所牽涉的市場范圍甚廣,且醫(yī)療機(jī)構(gòu)上報(bào)的近16億片(粒/袋等)首年約定采購量更是規(guī)模空前,此次吸引諸多中成藥企業(yè)踴躍參與。本輪通過資質(zhì)審核的藥企數(shù)量達(dá)到193家,其中銀杏葉組涉及藥企最多,A競爭單元的揚(yáng)子江、萬邦德、蕪湖綠葉,和B競爭單元的湖南漢森、洛陽君山、華新、康恩貝等共55家藥企展開同組競技。

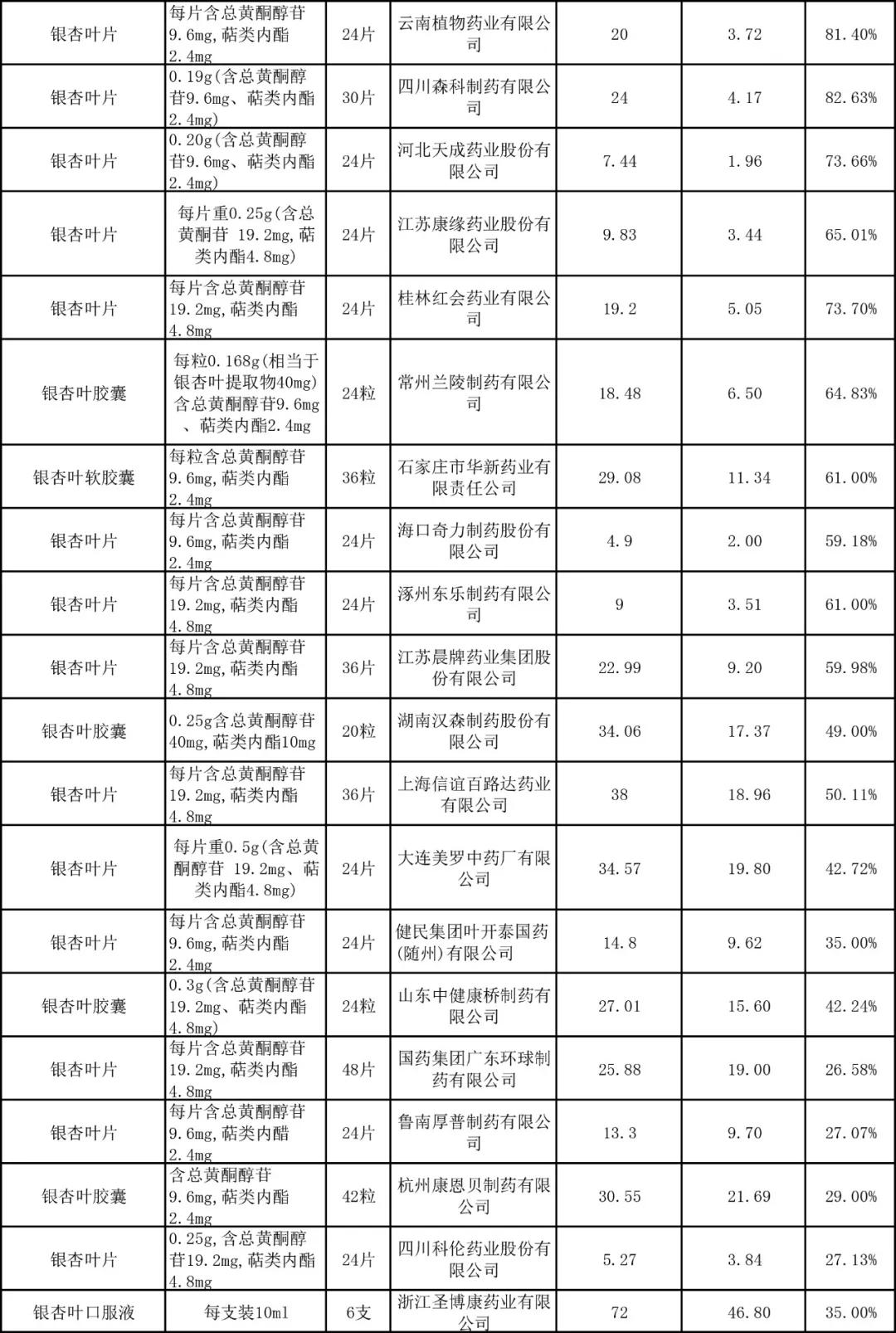

在充分的競爭下,銀杏葉組的平均降幅超過53%,并且誕生了本輪集采的最高降幅和單片最低價(jià)。其中四川森科規(guī)格為0.19g(含總黃酮醇苷9.6mg、萜類內(nèi)酯2.4mg)、30片的銀杏葉從每盒24元降至4.17元,降幅超過82%,云南植物則以每盒3.72元(24片)、81.4%的降幅緊隨其后,海口奇力、河北天成兩家藥企的銀杏葉片單片價(jià)格更是創(chuàng)下了僅8分錢的新價(jià)格“洼地”。

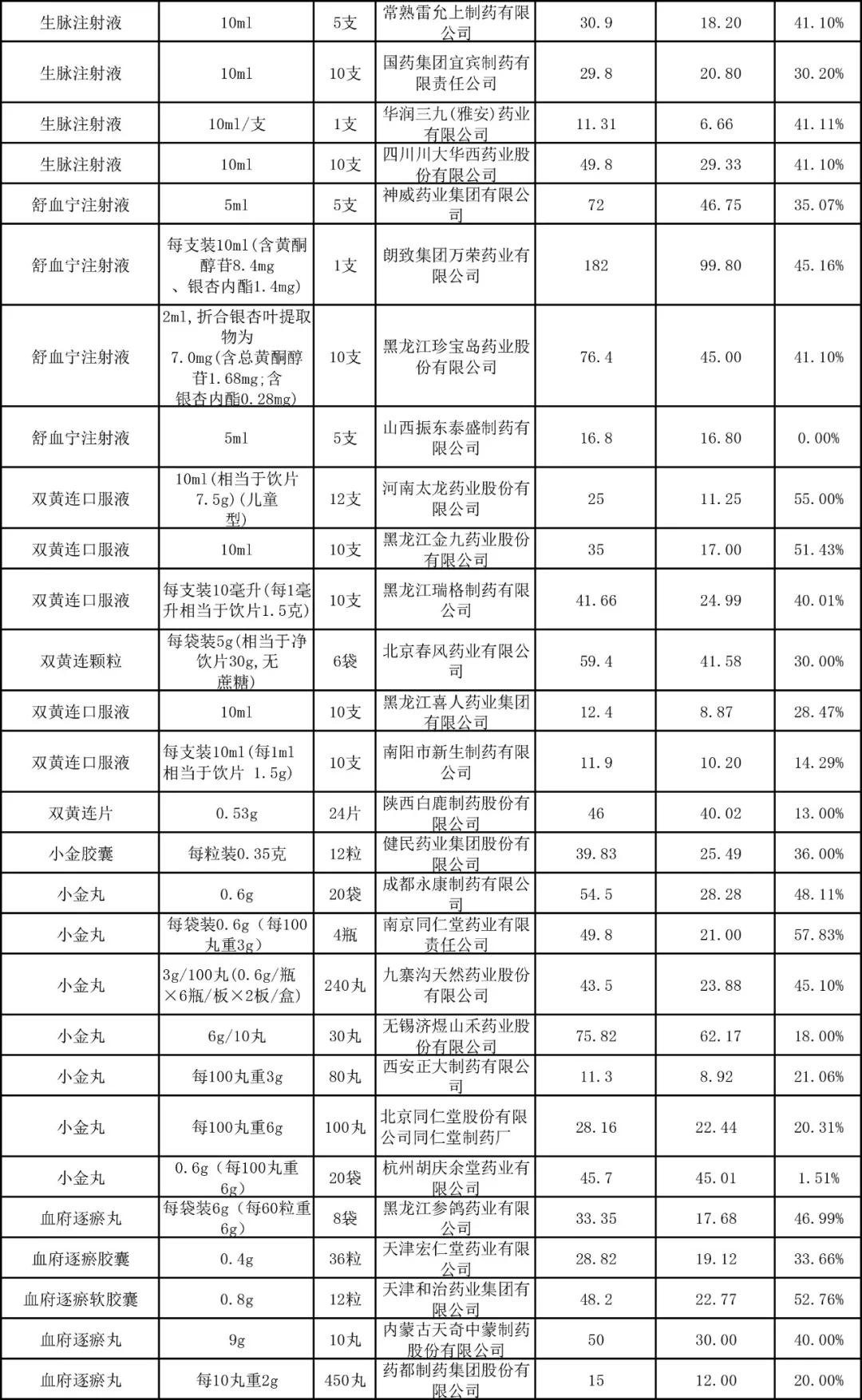

而在中國公立醫(yī)療機(jī)構(gòu)終端銷售額常年突破10億元的心腦血管中成藥血栓通、血塞通注射劑,顯然是此番業(yè)內(nèi)關(guān)注的一大焦點(diǎn)。從擬中選結(jié)果來看,兩大中成藥注射劑的平均降幅接近52%,價(jià)格雙雙遭遇腰斬。其中,康寶生物、萬榮藥業(yè)、江蘇康緣的血塞通注射液分別以70%、68.9%、60%的降幅占據(jù)前三位,單支價(jià)格已不足1元。昆藥集團(tuán)的注射用血塞通(凍干)從每支20.08元降至9.2元,降幅達(dá)到54.07%;廣西梧州制藥的注射用血栓通(凍干)亦從每支31.89元降至13.5元,降幅達(dá)57.7%。

屬于泌尿系統(tǒng)疾病用藥的“百令、至靈、金水寶”產(chǎn)品組同樣備受業(yè)內(nèi)關(guān)注,有數(shù)據(jù)顯示,盡管較2019年銷售額下降約9.11%,但2020年百令、至靈、金水寶口服制劑在樣本醫(yī)院仍創(chuàng)造了約36億元的總銷售額。此番華東制藥的百令片、江西濟(jì)民可信的金水寶片這兩大拳頭產(chǎn)品同在A競爭單元,分別以57.14%、41.09%的價(jià)格降幅,紛紛拿下擬中選資格,而同一競爭單元的青海珠峰慘遭淘汰。

同組擬中選品種價(jià)差大,最高超80倍

從湖北聯(lián)盟提出的擬中選規(guī)則可以看到,無論是A競爭單元還是B競爭單元,產(chǎn)品的價(jià)格降幅仍是最終決定中選與否的關(guān)鍵因素。不過,為了避免出現(xiàn)因部分利潤空間本身就較小、無法給出較大降幅的品種錯(cuò)失中選機(jī)會,湖北聯(lián)盟同樣給出了“同產(chǎn)品組內(nèi)日均治療費(fèi)用最低,且技術(shù)評價(jià)指標(biāo)無倒扣分的,可獲得擬中選資格”的解決方案,被業(yè)內(nèi)視為是給以降幅為導(dǎo)向的中選規(guī)則“漏洞”打上了“補(bǔ)丁”。

在這一補(bǔ)充細(xì)則下,憑借“同產(chǎn)品組內(nèi)日均治療費(fèi)用最低”的條件,長興制藥、石藥銀湖、宜賓制藥和振東泰盛4家藥企,分別增補(bǔ)為至靈膠囊、燈盞花素注射液、生脈注射液、舒血寧注射液的擬中選企業(yè),其中長興制藥、石藥銀湖在對應(yīng)品種上的價(jià)格降幅不足2%,振東泰盛更是原價(jià)中選,但宜賓制藥在生脈注射液上的降幅仍然超過30%,每支僅為2元出頭。

值得注意的是,由于本次湖北中成藥省際聯(lián)盟集采是由藥企自主填報(bào)企業(yè)及產(chǎn)品信息、基準(zhǔn)價(jià)格、技術(shù)評價(jià)指標(biāo)等信息,這便導(dǎo)致各個(gè)品種的集采限價(jià)是“一廠一價(jià)”,出現(xiàn)同樣成分、不同廠家的品種限價(jià)相差甚遠(yuǎn)的情況。而本輪集采能否中選主要依據(jù)仍是產(chǎn)品的價(jià)格降幅,并非實(shí)際價(jià)格,這就產(chǎn)生同組中選品種的價(jià)格差距較大或小規(guī)格比大規(guī)格貴的現(xiàn)象。

例如在價(jià)差最大的丹參注射液中,最高價(jià)萬榮藥業(yè)每支裝2ml的擬中選價(jià)格是24.5元,而最低價(jià)福建古田每支裝10ml的價(jià)格僅為1.5元,若折算成同一規(guī)格,二者相差超過80倍。無獨(dú)有偶,在舒血寧注射液中,萬榮藥業(yè)每支裝10ml(含黃酮醇苷8.4mg、銀杏內(nèi)酯1.4mg)的擬中選價(jià)格為99.8元,同樣遠(yuǎn)遠(yuǎn)高于珍寶島、神威藥業(yè)以及振東泰盛的對應(yīng)品種。

有業(yè)內(nèi)專家指出,基于不同流派的中醫(yī)藥理論,藥企可以研制出不同的中成藥,而不同藥材組合、給予不同藥量其功效也不盡相同,難于像化學(xué)藥那樣通過質(zhì)量和療效一致性評價(jià)作為納進(jìn)國采的標(biāo)準(zhǔn),也難于通過生物類似性進(jìn)行評判。目前,中成藥集采所有的招采細(xì)則都處于探索階段,但頂層設(shè)計(jì)的大原則就是保持市場用藥結(jié)構(gòu)的穩(wěn)定,同時(shí)又要實(shí)現(xiàn)量價(jià)掛鉤,這從湖北聯(lián)盟針對AB競爭單元分類最大限度地考慮了每個(gè)產(chǎn)品現(xiàn)有的市場份額便可見一斑。湖北聯(lián)盟此次降價(jià)成效已超過業(yè)界預(yù)期,醞釀已久的廣東聯(lián)盟是否能夠探索出更佳的中成藥集采路徑,靜待后觀。

中成藥省際聯(lián)盟集中帶量采購擬中選結(jié)果