近日,米內(nèi)網(wǎng)發(fā)布2021年中國城市實(shí)體藥店終端保健品市場最新預(yù)測數(shù)據(jù),繼2020年整體銷售額跌破200億元后,今年預(yù)計(jì)降幅在1.7%。TOP10品牌地位較為穩(wěn)固,第11-20位之爭相對激烈,龍頭湯臣倍健新品頻出,已有9個品牌搶占TOP20榜單。此外,江蘇企業(yè)艾蘭得首次沖進(jìn)TOP5申請人隊(duì)列,這家企業(yè)與昔日的維C五巨頭之一的江山制藥頗有淵源。疫情帶動消費(fèi)者改變了購買習(xí)慣,近幾年線上銷售快速增長,保健品企業(yè)又將如何破局?

TOP20品牌合計(jì)跌破70億,兩大品類穩(wěn)步上漲

隨著大眾對健康的訴求不斷提高,“治未病”的觀念已推廣至年輕一代,我國保健品行業(yè)消費(fèi)規(guī)模逐年擴(kuò)大,但值得一提的是,隨著互聯(lián)網(wǎng)為購物提速,越來越多消費(fèi)者購買保健品的方式發(fā)生了改變,線上規(guī)模猛增的同時傳統(tǒng)實(shí)體藥店市場規(guī)模則逐年下滑。

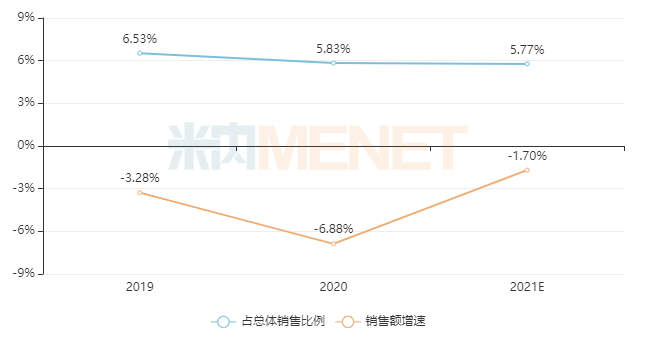

圖1:近三年實(shí)體藥店保健品市場的銷售額增速及占比情況

來源:米內(nèi)網(wǎng)中國城市實(shí)體藥店終端格局

米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,最近三年,中國城市實(shí)體藥店保健品市場規(guī)模均在下滑,2021年疫情進(jìn)入防控常態(tài)化階段,跌幅收窄,但仍未能恢復(fù)到2018年的峰值水平;而在中國城市實(shí)體藥店終端的占比也一路下滑至5.77%,2015-2018年占比均超過7%,可謂風(fēng)光難再。

我國保健品市場品牌眾多,百家爭鳴的態(tài)勢一直存在,最近三年在中國城市實(shí)體藥店終端,TOP20品牌的合計(jì)市場份額均不到40%,市場集中度不算高,但品牌之間的競爭相當(dāng)激烈,每年的排名均有變化。

表1:2021E中國城市實(shí)體藥店終端保健品TOP10品牌

來源:米內(nèi)網(wǎng)中國城市實(shí)體藥店終端格局

2021年預(yù)計(jì)TOP20品牌門檻跌至1.28億,合計(jì)銷售額僅為67.7億元。TOP20品牌中正增長僅有8個,漲幅最大是湯臣倍健的life.spaceR益生菌粉預(yù)計(jì)增長116.83%,跌幅最大是養(yǎng)生堂牌天然維生素C咀嚼片,預(yù)計(jì)增長率下滑24.33%。

保健品龍頭企業(yè)湯臣倍健已有9個產(chǎn)品上榜,其中囊括了兩個超10億產(chǎn)品,氨糖軟骨素鈣片、蛋白粉的銷售額有輕微下滑的態(tài)勢,2020年新上榜的越橘葉黃素酯β-胡蘿卜素軟膠囊今年預(yù)計(jì)再有5%以上的增長,而今年大漲116.83%的life.spaceR益生菌粉是該公司新進(jìn)榜產(chǎn)品。

仙樂健康與養(yǎng)生堂藥業(yè)目前依然各有兩個產(chǎn)品進(jìn)榜,仙樂健康的氨糖軟骨素加鈣片及B族維生素片輕微上漲,養(yǎng)生堂藥業(yè)的天然維生素E軟膠囊及天然維生素C咀嚼片均下滑。值得注意的是,江蘇艾蘭得的氨糖軟骨素維生素D鈣片以及威海百合生物技術(shù)的蛋白粉是今年新上榜產(chǎn)品,預(yù)計(jì)增幅分別在64.47%、3.37%。

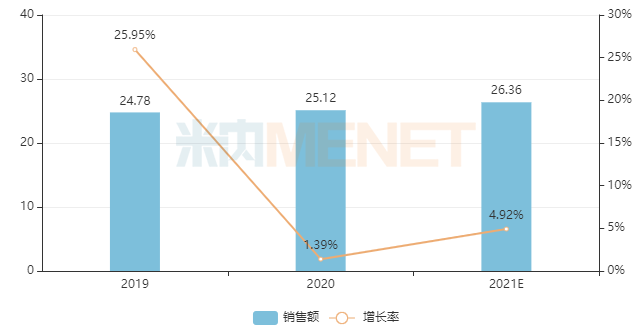

圖2:氨糖/氨糖軟骨素鈣/軟骨素鈣的年度銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)中國城市實(shí)體藥店終端格局

最近三年,氨糖/氨糖軟骨素鈣/軟骨素鈣類產(chǎn)品的整體銷售規(guī)模穩(wěn)中有升,這與人口老齡化的關(guān)系較為密切,該類產(chǎn)品主要保健功能為增加骨密度,且老年人對于網(wǎng)購的熱情不及年輕人,大多會選擇在藥店購買,因此該類產(chǎn)品在中國城市實(shí)體藥店終端的銷售一直保持正增長態(tài)勢。目前四大過億品牌中,除了湯臣倍健,仙樂健康和廣東千林健康均有正增長,而江蘇艾蘭得則成為新進(jìn)企業(yè)。

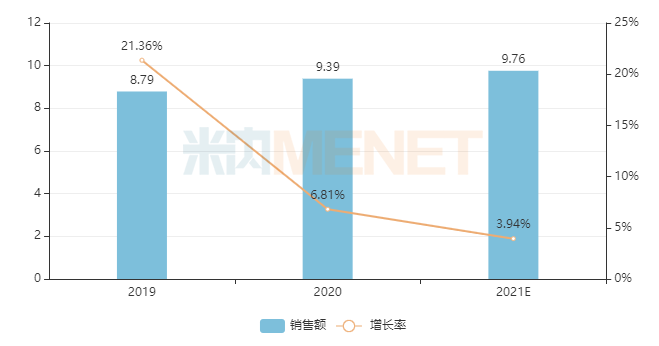

圖3:益生菌/雙歧桿菌/乳酸桿菌的年度銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)中國城市實(shí)體藥店終端格局

隨著生活節(jié)奏加快、飲食習(xí)慣的改變,腸道問題已逐漸成為現(xiàn)代都市人重要的健康問題之一,近年來具有調(diào)節(jié)腸道菌群功能的益生菌受到追捧,在中國城市實(shí)體藥店終端保健品市場益生菌/雙歧桿菌/乳酸桿菌類產(chǎn)品的銷售規(guī)模穩(wěn)步增長,若按此態(tài)勢,2022年有望突破10億元關(guān)口。該類別產(chǎn)品目前過億品牌有3個,合生元牌益生菌沖劑(兒童型)適用人群為免疫力低下的(0-7歲)兒童,最近兩年下滑態(tài)勢明顯;湯臣倍健的life.spaceR益生菌粉適用于成人,上市后立即呈現(xiàn)暴漲式態(tài)勢,2020年銷售額僅在6000萬元水平,2021年預(yù)計(jì)超1.5億元??梢姡=∑返闹饕M(fèi)群體不再局限在老年人與兒童,青壯年群體正成為市場新一股消費(fèi)力量。

龍頭新品爆發(fā)力驚人,江蘇企業(yè)首次挺進(jìn)TOP5

表2:2021E中國城市實(shí)體藥店保健品TOP5申請人

來源:米內(nèi)網(wǎng)中國城市實(shí)體藥店終端格局

湯臣倍健、仙樂健康科技、養(yǎng)生堂藥業(yè)一直是中國城市實(shí)體藥店終端保健品TOP5申請人中的???,2021年威海百合生物上升一個位次,而江蘇艾蘭得則新進(jìn)前五。

國內(nèi)保健品巨頭湯臣倍健自上市以來營業(yè)收入屢創(chuàng)佳績,據(jù)今年三季報(bào)數(shù)據(jù)顯示,公司在線下渠道收入約占境內(nèi)收入的69.24%,依然是公司主要銷售渠道,涉及藥店、商超、母嬰店等。湯臣倍健曾在年報(bào)中提到,線下渠道的成本遠(yuǎn)低于線上渠道,并且藥店渠道具有流量優(yōu)勢。

最近幾年,湯臣倍健每年均有新品擠進(jìn)實(shí)體藥店TOP20品牌榜,2020年新上榜產(chǎn)品是湯臣倍健R維生素C片(甜橙味)和越橘葉黃素酯β-胡蘿卜素軟膠囊,2021年則是life.spaceR益生菌粉。藥店渠道客流量穩(wěn)定,在公司強(qiáng)大的品牌實(shí)力帶動下,新品的爆發(fā)力相當(dāng)驚人。

據(jù)悉,湯臣倍健新的大單品“舒百寧”(納豆紅曲膠囊)定位心腦血管健康領(lǐng)域,聚焦中老年群體,已于今年4月開始渠道鋪貨。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021預(yù)計(jì)中國城市實(shí)體藥店終端保健品市場特定保健功能食品(單一)輔助降血脂類別的總體規(guī)模在8億元以上,該新品會否成為2022年湯臣倍健新的過億產(chǎn)品?我們拭目以待。

此外,今年有一家江蘇企業(yè)特別值得關(guān)注。資料顯示,江蘇艾蘭得營養(yǎng)品公司與國內(nèi)曾經(jīng)的維C五大巨頭之一江山制藥淵源頗深。2006年,全球維生素C產(chǎn)業(yè)陷入低迷,江山制藥虧損連連,公司于2015年被荷蘭皇家帝斯曼集團(tuán)成功收購。

江蘇艾蘭得營養(yǎng)品公司脫胎于江山制藥,在最近十年先后進(jìn)行了10多起海外并購,成功把美國的IVC、ADAM、Perrigo,以及荷蘭Bloem,英國的Brunel等國際大品牌納入旗下,目前公司已在中、美、歐三地?fù)碛?0個世界級營養(yǎng)品生產(chǎn)基地和3個國際研發(fā)中心,海內(nèi)外員工超過4500人。

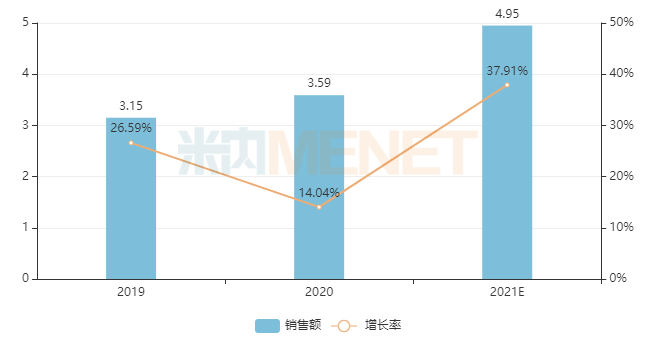

圖4:艾蘭得在中國城市實(shí)體藥店終端保健品市場的銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)中國城市實(shí)體藥店終端格局

最近三年,艾蘭得在中國城市實(shí)體藥店終端保健品市場的銷售規(guī)模逐年上漲,2022年有望突破5億元。從小類來看,VC始終是公司的拳頭領(lǐng)域,但近年來增加骨密度的產(chǎn)品銷售額實(shí)現(xiàn)了較快的增長。

市場日益承壓,龍頭戰(zhàn)略大調(diào)整

從大環(huán)境來看,近年來,隨著國家政策、行業(yè)法規(guī)、標(biāo)準(zhǔn)建設(shè)等逐步出臺與落地,保健品行業(yè)的監(jiān)管日趨嚴(yán)格,企業(yè)面臨的壓力和挑戰(zhàn)也日漸增大。同時,醫(yī)保個人賬戶的萎縮以及支付限制,進(jìn)一步降低消費(fèi)者在藥店渠道購買保健品的頻次,部分地區(qū)還出現(xiàn)限制非藥品類上架等情況,藥店終端保健品市場規(guī)模呈現(xiàn)逐年下滑的態(tài)勢。但對保健品企業(yè)而已,零售藥店的運(yùn)營成本較低、客流量非常穩(wěn)定等優(yōu)勢,依然值得企業(yè)繼續(xù)深耕。

疫情進(jìn)一步激發(fā)了網(wǎng)購熱潮,保健品線上銷售的增速十分可觀,據(jù)湯臣倍健的年報(bào)數(shù)據(jù)顯示,2019-2020年公司在線上渠道的營業(yè)收入同比增長17%、62.77%,而2021前三季則同比增長57.79%。眼看線上銷售增速驚人,但運(yùn)營成本則不容忽視。湯臣倍健在今年三季報(bào)中提到,線上運(yùn)營成本相比線下渠道更高,公司的線上平臺費(fèi)用占營收的比例從2020年的1.5%已提升至2021年1-9月的5.2%。

既然線上線下各有優(yōu)劣勢,不如打破邊界,實(shí)現(xiàn)一體化經(jīng)營,著重看清消費(fèi)人群結(jié)構(gòu)、消費(fèi)場景變化。湯臣倍健在今年7月份,正式啟動了線下銷售變革和線上線下一體化經(jīng)營相關(guān)變革。

線下的藥店渠道,由于客流量穩(wěn)定,品牌價值顯得十分重要,中老年客戶對于品牌的忠誠度相對較高,也可較好地實(shí)現(xiàn)領(lǐng)域延伸。米內(nèi)網(wǎng)數(shù)據(jù)顯示,湯臣倍健憑借強(qiáng)大的品牌實(shí)力,新品在藥店渠道鋪貨后即可實(shí)現(xiàn)銷售暴漲。公司也曾對投資者表示,在藥店渠道,更多是做品牌建設(shè)和賦能零售終端做銷售轉(zhuǎn)化,目前來看效果顯著。除了在藥店、商超、母嬰店等渠道開展變革外,湯臣倍健還組建了“千人營養(yǎng)天團(tuán)”動銷服務(wù)團(tuán)隊(duì),帶動以“增量利益”為核心的創(chuàng)新動銷和服務(wù)。

近兩年,湯臣倍健也在不斷擴(kuò)大線上渠道的競爭優(yōu)勢。2020年公司并購了麥優(yōu),不斷提升電商運(yùn)營能力;針對線上消費(fèi)者年輕化的大趨勢,通過打造產(chǎn)品年輕化及營銷年輕化等手段,不斷壯大年輕消費(fèi)者群體。

總體來看,線上線下一體化變革是公司內(nèi)部資源分配問題,實(shí)際上將線上線下的資源投放、產(chǎn)品規(guī)劃、內(nèi)容生產(chǎn)、用戶運(yùn)營等打通,根據(jù)各渠道不同的消費(fèi)人群結(jié)構(gòu),做出策略調(diào)整。

米內(nèi)網(wǎng)曾在2021米思會上發(fā)布過藥店消費(fèi)行為分析,數(shù)據(jù)顯示,目前藥店的購買者年齡段在30歲以上,高年齡段的購買者相對居多;而心腦血管用藥、抗血栓藥和降脂藥等慢病用藥的購買者也相對較多。因此,不妨在藥店渠道加大這些類別保健品的投放,同時在線上促銷活動中也可借助年輕品牌帶動,進(jìn)一步拉動產(chǎn)品銷售提升。相對而言,藥店在促銷輔助降血脂、增強(qiáng)免疫力、增加骨密度等中老年群體的保健品時,也可派發(fā)線上專攻、適合年輕群體的產(chǎn)品試用裝,打通線上線下的界線,做好品牌之間的延伸。目前來看,我國保健品市場的發(fā)展?jié)摿σ廊惶幱诖l(fā)階段,而產(chǎn)品功效性以及對于渠道的把控等,將成為企業(yè)之間重要的競爭力所在。盡管線下渠道近幾年呈現(xiàn)萎靡狀態(tài),但只要做好選品、做好渠道把控,要維持穩(wěn)定發(fā)展也并非難事。

數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告等

注:米內(nèi)網(wǎng)中國城市實(shí)體藥店終端競爭格局?jǐn)?shù)據(jù)庫是覆蓋全國293個地市及以上城市實(shí)體藥店(不含縣鄉(xiāng)村實(shí)體藥店),對全品類進(jìn)行連續(xù)監(jiān)測的放大版城市實(shí)體藥店數(shù)據(jù)庫。上述銷售額以產(chǎn)品在終端的平均零售價計(jì)算。