12月7日,江蘇省醫(yī)藥采購服務(wù)平臺發(fā)布了關(guān)于《贛冀魯豫鄂桂渝滇陜九?。▍^(qū)、市)聯(lián)盟醫(yī)用耗材帶量采購文件(JX-HC2021-01)》的通知(以下簡稱《采購文件》)。

本次由江西省、河北省、山東省、河南省、湖北省、廣西壯族自治區(qū)、重慶市、云南省和陜西省等九省組成采購聯(lián)盟,對冠脈導(dǎo)引導(dǎo)管、冠脈導(dǎo)引導(dǎo)絲開展集中帶量采購工作。

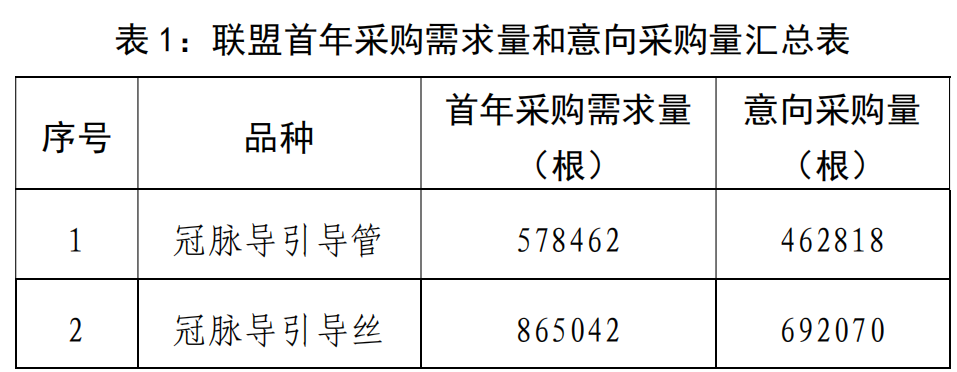

意向采購量按參與本次帶量采購的醫(yī)療機構(gòu)報送的采購需求量的 80%累加得出。其中,冠脈導(dǎo)引導(dǎo)管首年意向采購量為 462818 根,冠脈導(dǎo)引導(dǎo)絲首年意向采購量為 692070 根。

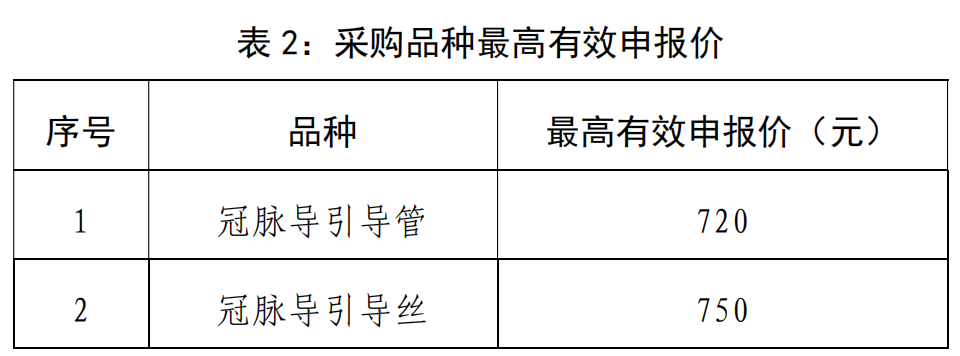

同時,本次聯(lián)盟采購設(shè)定了產(chǎn)品的最高申報價,一旦企業(yè)報價高于最高有效申報價,則視為無效。

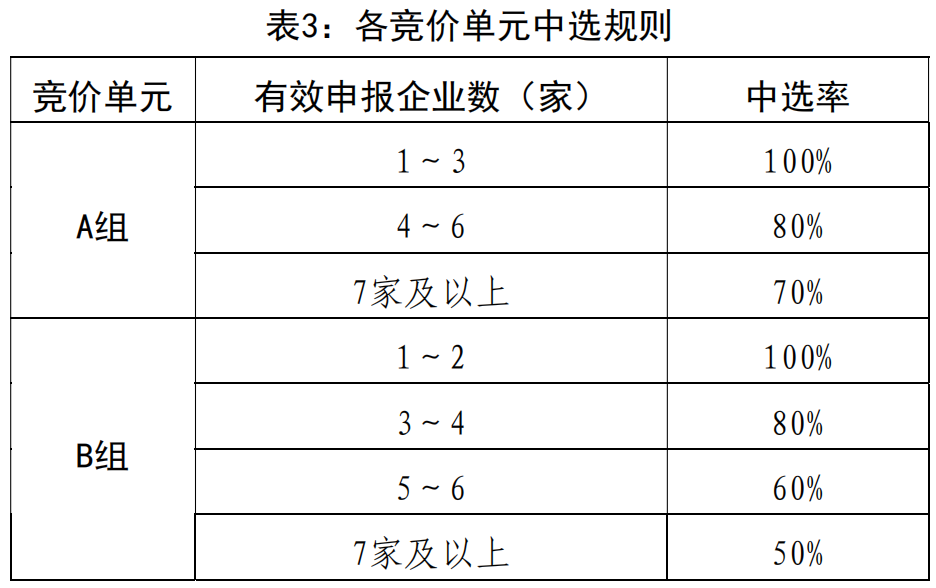

關(guān)于競價規(guī)則,按醫(yī)院采購需求量分為A、B兩組分別競價,以申報企業(yè)為單位,首先按醫(yī)療機構(gòu)意向采購量從多到 少依次排序,累計意向采購量前 90%且相應(yīng)品種下的有效注冊證均參加投標(biāo)的企業(yè)為 A 組,其他企業(yè)進入 B 組。

按上述方法進入 A 組的企業(yè)不足 6 家時,按醫(yī)療機構(gòu)意向采購量從 多到少依序遞補,直至 A 組企業(yè)達到 6 家。

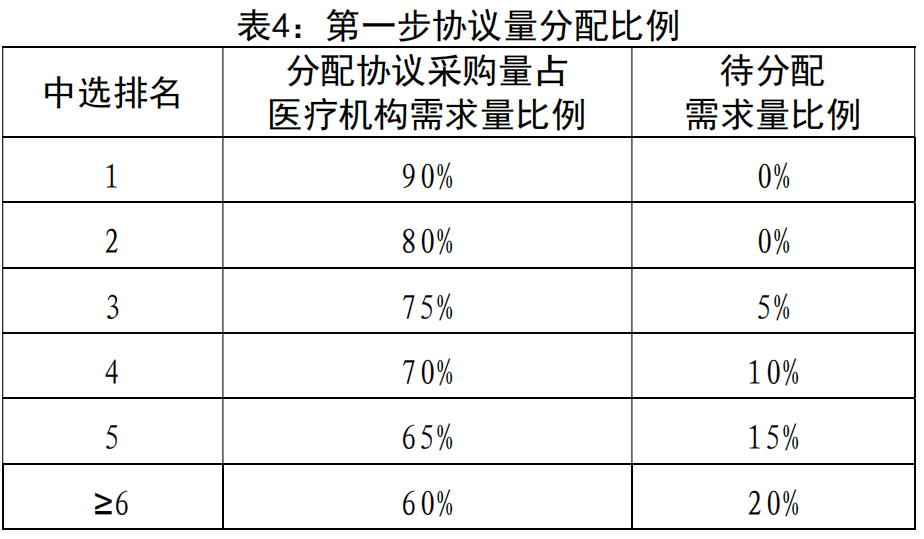

圖片

眾所周知,這兩類醫(yī)用耗材,已不是第一次遭遇聯(lián)盟殺價。

多省價格聯(lián)動

冠脈介入類耗材全線降價

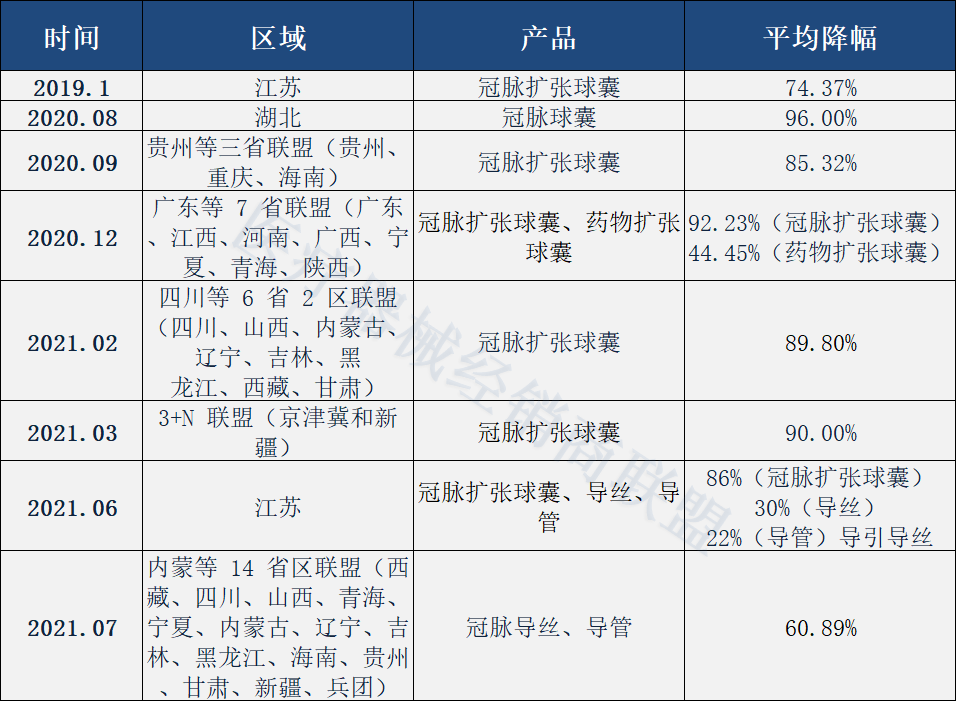

早在2020年,云南曲靖就首次將冠脈導(dǎo)引導(dǎo)管、絲納入帶量采購目錄,平均降幅40%以上。

今年6月11日,江蘇省醫(yī)保局發(fā)布第五輪公立醫(yī)療機構(gòu)醫(yī)用耗材帶量采購擬中選結(jié)果,冠脈導(dǎo)引導(dǎo)絲共有5個產(chǎn)品擬中選,涉及波科、埃普特等5家企業(yè),平均降幅30%,最高降幅55%。冠脈導(dǎo)引導(dǎo)管共有7個產(chǎn)品擬中選,涉及上??档氯R、泰爾茂易生等7家企業(yè),平均降幅22%,最高降幅50%。

7月15日,內(nèi)蒙古牽頭的蒙晉遼吉黑藏瓊貴甘青寧新兵團等13省聯(lián)盟,同樣組織了集中帶量采購。最終13家企業(yè)中選,進口7家,國產(chǎn)6家。中選產(chǎn)品均價從1510.16元下降到590.58元,平均降幅60.89%,最大降幅77.29%。 值得注意的是,該采購方案曾提出申報價低于720.00元/根,即可獲得擬中選資格。

不難發(fā)現(xiàn),從2019年開始,各省高值醫(yī)用耗材集采不論是采購規(guī)模,還是壓價力度都在不斷升級,目前冠脈介入手術(shù)類高值耗材已全部實現(xiàn)了帶量采購。

相比冠脈支架,導(dǎo)引導(dǎo)管導(dǎo)絲產(chǎn)品的競爭和降價一直較為和緩,但是顯然,隨著本次江西9省聯(lián)盟采購結(jié)果落地之后,冠脈導(dǎo)引導(dǎo)管、絲帶量采購全國覆蓋率也將超過70%,大幅降價已是大勢所趨。

市場占有率僅12%

國產(chǎn)替代空間巨大

現(xiàn)如今,隨著我國冠心病患者數(shù)量不斷攀升,冠脈介入技術(shù)升級、國家醫(yī)保更全面的覆蓋以及基層醫(yī)療水平的不斷提升,未來冠脈介入手術(shù)的需求也將繼續(xù)得到釋放。

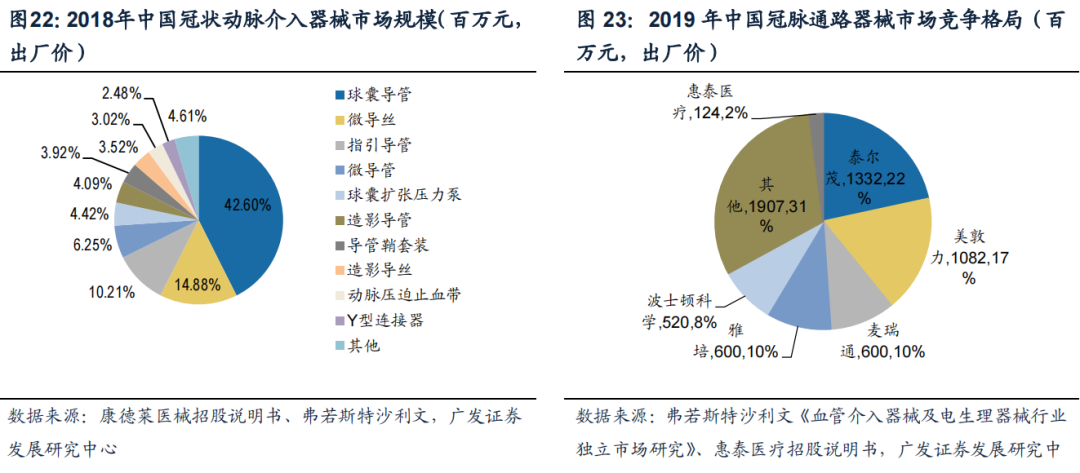

從冠脈介入手術(shù)器械的產(chǎn)品分類來看,球囊導(dǎo)管、導(dǎo)引導(dǎo)絲和導(dǎo)引導(dǎo)管是市場占比較大的品類。2018年球囊導(dǎo)管市場規(guī)模為22.3億,占整個冠脈介入市場的43%;導(dǎo)引導(dǎo)絲市場規(guī)模為7.8億元,占整個冠脈介入市場15%;導(dǎo)引導(dǎo)管市場規(guī)模為5.4億元,占比約為10%。

不過從市場競爭格局來看,國內(nèi)冠脈介入器械領(lǐng)域依舊以進口產(chǎn)品為主,國產(chǎn)替代空間巨大。據(jù)相關(guān)數(shù)據(jù)了解,目前中國冠脈通路類產(chǎn)品銷售額前五的廠商分別是泰爾茂、美敦力、雅培、麥瑞通和波士頓科學(xué),僅這五家企業(yè)就占據(jù)了全國近70%的市場,泰爾茂與美敦力兩家更是超過了40%。

雖然近年來不少國產(chǎn)企業(yè)開始在這一賽道發(fā)力,但在導(dǎo)引導(dǎo)絲、導(dǎo)引導(dǎo)管領(lǐng)域,國產(chǎn)注冊產(chǎn)品仍不足外資品牌的1/3,這主要是由于血管介入器械研發(fā)壁壘較高,為醫(yī)工交叉性質(zhì),且制成導(dǎo)絲、導(dǎo)管的原材料要求高,從原材料到最后成品的參數(shù)性質(zhì)、工藝流程復(fù)雜。

2019年,冠脈介入器械市場規(guī)模達61.8億元,國產(chǎn)僅占12%,預(yù)計到2024年,中國冠脈介入器械市場規(guī)模將翻倍,達到103.6億。

好在,隨著國家支持性政策的縱向深入,在常態(tài)化耗材集中帶量采購助推之下, 國產(chǎn)企業(yè)有望實現(xiàn)以價換量,進一步擴大市場份額。