近日,由湖北牽頭的19?。ㄊ小^(qū))中成藥集采聯(lián)盟正式發(fā)布了具體的招采文件,其中聯(lián)盟地區(qū)醫(yī)療機(jī)構(gòu)上報(bào)的近16億片(粒/袋等)首年約定采購量規(guī)??涨?,引起業(yè)界廣泛關(guān)注。由于全國中成藥價(jià)格的聯(lián)動(dòng)性,業(yè)內(nèi)普遍認(rèn)為,此次省際聯(lián)盟中成藥集采將對(duì)全國中成藥市場產(chǎn)生重大影響,新一輪大洗牌箭在弦上。

大量超十億品種被納入

獨(dú)家產(chǎn)品迎“團(tuán)戰(zhàn)”

據(jù)《醫(yī)藥經(jīng)濟(jì)報(bào)》記者統(tǒng)計(jì),本次湖北中成藥聯(lián)盟集采按照組分、給藥途徑,將76個(gè)品種劃分成17個(gè)產(chǎn)品組,涵蓋心腦血管疾病用藥、泌尿系統(tǒng)疾病用藥、消化系統(tǒng)疾病用藥、骨骼肌肉系統(tǒng)疾病用藥、腫瘤疾病用藥、呼吸系統(tǒng)疾病用藥六大治療領(lǐng)域,其中不乏血栓通注射液、百令膠囊、金水寶片等臨床用量大、采購金額高的大品種。

此次湖北中成藥集采,心腦血管疾病用藥數(shù)量獨(dú)占鰲頭,達(dá)到47個(gè),占比超過6成;呼吸系統(tǒng)疾病用藥則以13個(gè)產(chǎn)品緊隨其后,泌尿系統(tǒng)疾病用藥以兩個(gè)產(chǎn)品組共計(jì)8個(gè)產(chǎn)品居第三。米內(nèi)網(wǎng)數(shù)據(jù)顯示,在中國城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端中成藥市場規(guī)模超過2000億元,心腦血管疾病用藥、呼吸系統(tǒng)疾病用藥、泌尿系統(tǒng)疾病用藥一直以來都是重要的治療領(lǐng)域。

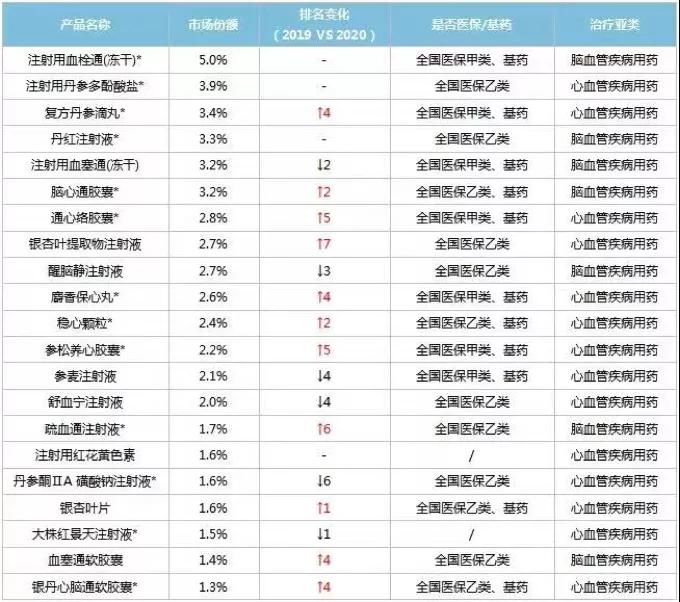

心腦血管疾病是老年人群常見疾病之一,長期以來,心腦血管中成藥穩(wěn)居中國公立醫(yī)療機(jī)構(gòu)終端中成藥市場最大治療大類。據(jù)米內(nèi)網(wǎng)統(tǒng)計(jì),2020年有21個(gè)心腦血管中成藥銷售額突破10億元,合計(jì)銷售規(guī)模超過400億元,其中13個(gè)屬于獨(dú)家產(chǎn)品或劑型。對(duì)比此次19省中成藥集采聯(lián)盟納入的品種名單,注射用血栓通、注射用血塞通、參麥注射液、舒血寧注射液、銀杏葉片、血塞通軟膠囊這6個(gè)產(chǎn)品皆在其列。

2020年中國公立醫(yī)療機(jī)構(gòu)終端銷售額突破10億元的心腦血管中成藥

注:帶*為獨(dú)家產(chǎn)品/劑型

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

以血塞通注射劑為例,盡管受到合理用藥政策和醫(yī)保支付限制的雙重影響,該品種在中國公立醫(yī)療機(jī)構(gòu)終端銷售額近年來已呈現(xiàn)負(fù)增長的態(tài)勢,但其2019年的銷售額仍然超過了43億元。當(dāng)前,持有血塞通注射劑生產(chǎn)批文的藥企達(dá)多達(dá)16家,涉及珍寶島、昆藥、云南白藥、葵花藥業(yè)、河北長天、哈爾濱珍寶制藥等生產(chǎn)企業(yè)。由于組分均含有三七總皂苷,此次血塞通注射劑將與同是臨床大品種的血栓通注射劑展開同組競爭,廣西梧州、哈爾濱圣泰、雷允上、麗珠這4家藥企將加入戰(zhàn)局。

中國公立醫(yī)療機(jī)構(gòu)終端血塞通注射劑銷售情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

屬于泌尿系統(tǒng)疾病用藥的“百令、至靈、金水寶”產(chǎn)品組同樣大受關(guān)注,有數(shù)據(jù)顯示,盡管較2019年銷售額下降約9.11%,但2020年百令、至靈、金水寶口服制劑在樣本醫(yī)院仍創(chuàng)造了約36億元的總銷售額。其中,華東醫(yī)藥的百令膠囊、江西濟(jì)民可信的金水寶片兩大獨(dú)家產(chǎn)品憑借出色表現(xiàn),亦躋身2021年H1重點(diǎn)城市公立醫(yī)院中成藥TOP10產(chǎn)品榜單,不過此番身在同一賽道,兩大領(lǐng)先藥企將迎接來自江西金水寶、青海珠峰、煙臺(tái)華瑞、浙江圣博康、長沙東風(fēng)、大同利群、長興制藥等企業(yè)的價(jià)格挑戰(zhàn)。

兩大聯(lián)盟共同探索

降幅或仍是關(guān)鍵

除了納入集采的品種,招采細(xì)則顯然是業(yè)界關(guān)心的另一焦點(diǎn)。整體來看,本次湖北中成藥聯(lián)盟集采主要采用了“AB分組+雙信封+帶量采購”的綜合模式。湖北提出,只要滿足金額占比達(dá)到同產(chǎn)品組總金額10%及以上的申報(bào)企業(yè),或是將金額由高到低排序,排名前3的申報(bào)企業(yè),將自動(dòng)進(jìn)入A競爭單元,而剩下其他的申報(bào)企業(yè)進(jìn)入B競爭單元。有業(yè)內(nèi)人士指出,AB組分類最大限度地考慮了每個(gè)產(chǎn)品的現(xiàn)有市場分額,將有利于保持臨床用藥穩(wěn)定性。

而關(guān)于擬中選規(guī)則,湖北采購聯(lián)盟作出了明確的規(guī)定:對(duì)于A競爭單元而言,降幅排名前70%的企業(yè)直接獲得擬中選資格,而后30%的企業(yè)則進(jìn)入議價(jià)環(huán)節(jié),如果能夠接受17個(gè)產(chǎn)品組所有A競爭單元入圍企業(yè)中位降幅,就可獲得擬中選資格。而B競爭單元?jiǎng)t要分類討論:當(dāng)入圍企業(yè)數(shù)量>4家,入圍企業(yè)直接獲得擬中選資格;當(dāng)入圍企業(yè)數(shù)量≤4家,入圍企業(yè)報(bào)價(jià)降幅達(dá)到17個(gè)產(chǎn)品組所有A競爭單元入圍企業(yè)降幅排名前70%的最低降幅,獲得擬中選資格;未達(dá)到的則進(jìn)入議價(jià)環(huán)節(jié),接受17個(gè)產(chǎn)品所有A競爭單元入圍企業(yè)中位降幅,獲得擬中選資格。

這足以見得,產(chǎn)品的價(jià)格降幅仍將是最終決定湖北聯(lián)盟集采中選與否的關(guān)鍵因素。不過,為了避免出現(xiàn)因部分利潤空間本身就較小、無法給出較大降幅的品種錯(cuò)失中選機(jī)會(huì),湖北聯(lián)盟同樣給出了“同產(chǎn)品組內(nèi)日均治療費(fèi)用最低,且技術(shù)評(píng)價(jià)指標(biāo)無倒扣分的,可獲得擬中選資格”的解決方案,算是給以降幅為導(dǎo)向的中選規(guī)則“漏洞”打上了“補(bǔ)丁”。

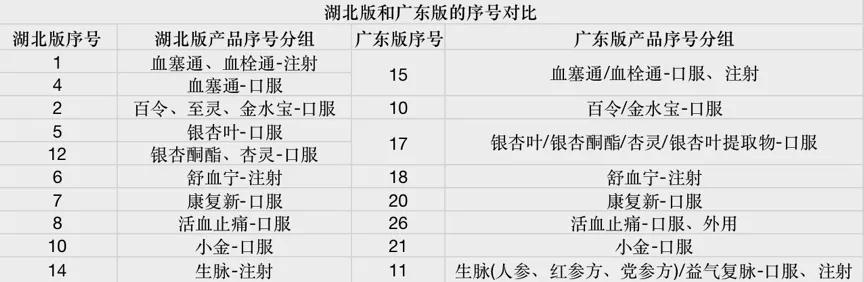

而談及中成藥集采,業(yè)界總免不了將湖北聯(lián)盟與廣東擬牽頭的中成藥集采聯(lián)盟進(jìn)行比較。在集采目錄制定上,二者本身便有重疊,血塞通、血栓通、百令、至靈、金水寶、銀杏葉、舒血寧、康復(fù)新、活血止痛、小金、生脈等品種皆是雙方的共同選擇。不過產(chǎn)品組設(shè)置略有區(qū)別,廣東是將同一通用名內(nèi)的所有藥品各劑型合并,湖北則是因加了項(xiàng)按照給藥途徑的劃分維度,更為細(xì)致。但在獨(dú)家品種的安排上,廣東則是多了按照日均治療費(fèi)用價(jià)格區(qū)間的組別。

與湖北相似,廣東同樣采取“AB分組”的競價(jià)模式,但依據(jù)不再是產(chǎn)品金額,而是服用天數(shù)。廣東明確,以同企業(yè)同通用名藥品每個(gè)規(guī)格的首年預(yù)采購量和對(duì)應(yīng)規(guī)格的平均日治療量為基礎(chǔ),折算同組內(nèi)同企業(yè)的服用總天數(shù),并計(jì)算同組內(nèi)每家企業(yè)服用總天數(shù)占聯(lián)盟地區(qū)所有企業(yè)合計(jì)服用天數(shù)的比例。按占比從高到低累計(jì)達(dá)80%的企業(yè)產(chǎn)品列入A采購單,剩余的列入B采購單。在最高日均治療費(fèi)用和本企業(yè)全國最低價(jià)格計(jì)算的日均治療費(fèi)用的雙報(bào)價(jià)的基礎(chǔ)上,廣東將根據(jù)總體降幅和梯級(jí)低價(jià)角逐出最終的擬中選資格。兩大中成藥集采聯(lián)盟探索成效如何,靜待后觀。

延續(xù)試點(diǎn)溫和降價(jià)趨勢

中成藥進(jìn)國采任重道遠(yuǎn)

事實(shí)上,在廣東、湖北分別牽頭組建中成藥集采聯(lián)盟前,浙江金華、青海、河南濮陽等地已開展了中成藥帶量采購試點(diǎn)。

2020年6月,浙江金華啟動(dòng)了第二批藥品帶量采購,納入包括復(fù)方魚腥草合劑、牛黃上清膠囊、清開靈顆粒、疏風(fēng)解毒膠囊、參麥注射液、強(qiáng)力枇杷露、百令膠囊、六味地黃丸、安神補(bǔ)腦液等在內(nèi)的180個(gè)中成藥。最終,此次中成藥集采試點(diǎn)有39個(gè)產(chǎn)品中選,中選率僅21.7%。而同期展開集采的94個(gè)化學(xué)藥(抗菌藥品)則中選54個(gè),中選率為57%。此外,金華中成藥集采的降價(jià)幅度也要小于化藥,最高降幅是50%,平均降幅為23%。同月,青海省發(fā)布了該年度首批藥品帶量采購名單,其中就包括血塞通、血栓通、痰熱清、喜炎平4種中藥注射劑。不過根據(jù)與企業(yè)的保密承諾,青海此次并未對(duì)外公布相關(guān)品種的中選價(jià)格。

從過往試點(diǎn)的結(jié)果來看,中成藥集采的降價(jià)成效并不像化藥那般顯著,這也導(dǎo)致業(yè)界對(duì)此次湖北聯(lián)盟的降價(jià)結(jié)果秉持樂觀態(tài)度。有分析人士指出,盡管此次湖北聯(lián)盟報(bào)量較為可觀,覆蓋范圍也從單個(gè)地市擴(kuò)大到19省市,但相對(duì)各個(gè)品種在全國的銷售規(guī)模而言仍算不上太大。加上招采細(xì)則亦有意維持市場結(jié)構(gòu)現(xiàn)狀,以及中藥材成本不可控等因素,諸多生產(chǎn)企業(yè)可能會(huì)持觀望態(tài)度,本輪中成藥集采中選價(jià)格的降幅會(huì)比較溫和。

在湖北、廣東相繼牽頭組建省際聯(lián)盟推動(dòng)中成藥集采后,業(yè)界亦在推測中成藥何時(shí)能夠進(jìn)入國采,但從目前的現(xiàn)實(shí)條件來看,可能仍然任重道遠(yuǎn)。有業(yè)內(nèi)人士指出,由于中成藥難于同化學(xué)藥一樣,以通過質(zhì)量和療效一致性評(píng)價(jià)作為進(jìn)國采的標(biāo)準(zhǔn),也難于通過生物類似性進(jìn)行評(píng)判,中成藥質(zhì)量和療效分層分類標(biāo)準(zhǔn)的制定尚需頂層設(shè)計(jì)推動(dòng)。值得注意的是,今年4月,國家藥監(jiān)局批準(zhǔn)了首批160個(gè)中藥配方顆粒的統(tǒng)一標(biāo)準(zhǔn),設(shè)置6個(gè)月過渡期,于今年11月正式實(shí)施。相對(duì)而言,中藥配方顆粒統(tǒng)一標(biāo)準(zhǔn)工作已然走在前列,其全國性集采或?qū)⒃缬谥谐伤?。此外,醫(yī)生處方中成藥受限、有無動(dòng)力完成中成藥帶量采購處方等亦是待解難題。

而針對(duì)中成藥集采,亦有中藥專家建議,應(yīng)當(dāng)按照中醫(yī)藥的獨(dú)特優(yōu)勢,制定符合中成藥特點(diǎn)的評(píng)價(jià)標(biāo)準(zhǔn)。由于各個(gè)品種存在千差萬別,具體制定要以國家藥品標(biāo)準(zhǔn)和部頒標(biāo)準(zhǔn)作為準(zhǔn)繩。另外其亦提醒,以降價(jià)為導(dǎo)向的中成藥集采是違背中醫(yī)藥傳統(tǒng)智慧、價(jià)值和客觀實(shí)際的,如果中成藥集采只談價(jià)格不談價(jià)值,在目前銷售價(jià)格限制的背景下,“唯價(jià)低論”或?qū)o法保障中成藥的質(zhì)量。